Η ευρεία υιοθέτηση των νέων φαρμάκων για τη θεραπεία του διαβήτη και για την παχυσαρκία GLP-1, έχουν προκαλέσει ενθουσιασμό στο κοινό αλλά και έναν νέο «πονοκέφαλο» σε ασφαλιστές υγείας και ζωής. Όπως σχολιάζει σε έκθεσή της η DBRS, αν και τα νέα αυτά φάρμακα είναι ακριβά, θα μπορούσαν να συμβάλουν στην αντιστάθμιση ορισμένων αρνητικών τάσεων στο προσδόκιμο ζωής, που παρατηρούνται εν μέσω αυξανόμενων ποσοστών παχυσαρκίας παγκοσμίως.

Ως επί το πλείστον, η νοσηρότητα θα μπορούσε επίσης να βελτιωθεί εάν τα φάρμακα αυτά βοηθήσουν τα άτομα που τα καταναλώνουν να ζήσουν συνολικά πιο υγιεινά. Ωστόσο, η μακροπρόθεσμη αποτελεσματικότητα και οι παρενέργειες αυτών των φαρμάκων εξακολουθούν να μελετώνται και το ενδεχόμενο κατάχρησης, με δυσμενείς συνέπειες για την υγεία, είναι υψηλό.

Η διαχείριση του κόστους και της πρόσβασης στα φάρμακα GLP-1 θα είναι μια συνεχής πρόκληση για τους ασφαλιστές, υπογραμμίζει η DBRS. Παρόλα αυτά, καθώς η τιμολόγηση και η ορθή ιατρική χρήση των φαρμάκων ενσωματώνεται στα προγράμματα παροχών, θα πρέπει να προσφέρει μια συνολική βελτίωση των λύσεων κάλυψης υγειονομικής περίθαλψης που παρέχουν οι ασφαλιστές και να υποστηρίξει το επιχειρηματικό τους μοντέλο.

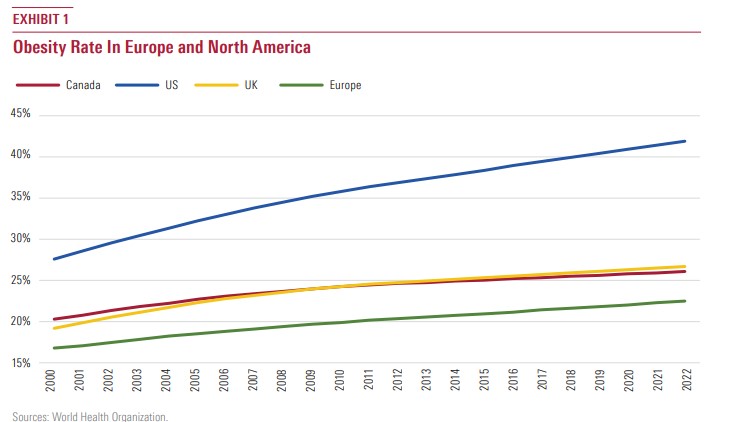

Όπως φαίνεται στο παρακάτω σχήμα, οι περισσότερες μεγάλες αγορές ασφαλίσεων ζωής και υγείας παγκοσμίως παρουσιάζουν ραγδαία αύξηση της παχυσαρκίας, με σημαντικές επιπτώσεις στις ζωτικές στατιστικές. Ο ΠΟΥ σημειώνει ότι η παχυσαρκία «αποτελεί σημαντικό κίνδυνο για σοβαρές μη μεταδοτικές ασθένειες που σχετίζονται με τη διατροφή, όπως ο σακχαρώδης διαβήτης, οι καρδιαγγειακές παθήσεις, η υπέρταση και το εγκεφαλικό επεισόδιο, καθώς και ορισμένες μορφές καρκίνου» και ότι «οι επιπτώσεις της στην υγεία κυμαίνονται από τον αυξημένο κίνδυνο πρόωρου θανάτου έως σοβαρές χρόνιες παθήσεις που μειώνουν τη συνολική ποιότητα ζωής».

Τα ποσοστά της παχυσαρκίας σε Βόρεια Αμερική και Ευρώπη από το 2000 έως το 2022 © DBRS

Ενώ η παχυσαρκία συνδέεται συνήθως με τον τρόπο ζωής στις ανεπτυγμένες χώρες, είναι επίσης όλο και πιο διαδεδομένη στον αναπτυσσόμενο κόσμο, καθώς το βιοτικό επίπεδο βελτιώνεται μαζί με τους μεγαλύτερους παράγοντες κινδύνου για παχυσαρκία. Η παχυσαρκία μπορεί να κοστίσει ακριβά στον ασφαλιστικό κλάδο, και τελικά στους πελάτες του, μέσω διαφόρων ασφαλιστικών παροχών, μεταξύ άλλων για την κάλυψη θανάτου, αναπηρίας, υγειονομικής περίθαλψης ή φαρμάκων.

Σύμφωνα με έρευνα που δημοσιεύθηκε στο Journal of Managed Care & Specialty Pharmacy τον Μάρτιο του 2021, οι ενήλικες με παχυσαρκία στις ΗΠΑ σε σύγκριση με εκείνους που είχαν φυσιολογικό βάρος παρουσίασαν υψηλότερες ετήσιες δαπάνες ιατρικής περίθαλψης κατά 2.505 δολάρια ή συνολικά 261 δισ. δολάρια. Οι ασφαλιστές έχουν συνήθως τη δυνατότητα να χρεώνουν υψηλότερα ασφάλιστρα για να αντικατοπτρίζουν το υψηλότερο κόστος, αλλά η ξαφνική και απρόβλεπτη αύξηση των απαιτήσεων μπορεί να έχει βραχυπρόθεσμες επιζήμιες επιπτώσεις στην οικονομική θέση των ασφαλιστών, ιδίως εάν προσφέρουν πιο γενναιόδωρη κάλυψη ή έχουν ασθενέστερη αναδοχή των πιο επικίνδυνων πελατών, εφόσον αυτό επιτρέπεται.

Σε ορισμένες περιπτώσεις, οι νόμοι ή οι κυβερνητικές πολιτικές μπορεί να εμποδίζουν τους ασφαλιστές να αρνούνται ορισμένους τύπους κάλυψης ή να τους αναγκάζουν να αποδέχονται μια σταθερή τιμή γι’ αυτήν. Αυτό μπορεί να οδηγήσει σε πρόσθετο κίνδυνο, καθώς οι μεταβαλλόμενες συνθήκες υγείας και το κόστος μπορεί να μην έχουν ληφθεί διεξοδικά υπόψη όταν τέθηκαν σε ισχύ οι ασφαλιστικοί κανονισμοί.

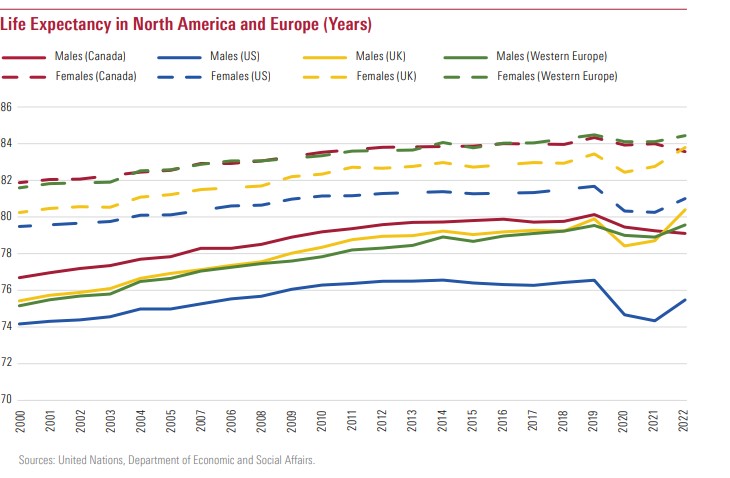

Η παχυσαρκία επιδεινώνει το προσδόκιμο ζωής

Μετά από δεκαετίες βελτίωσης των ζωτικών στατιστικών, το προσδόκιμο ζωής στις ΗΠΑ και (σε μικρότερο βαθμό) στον Καναδά έχει μειωθεί τα τελευταία χρόνια, κυρίως κατά τη διάρκεια της πανδημίας, όπως φαίνεται στο παρακάτω σχήμα. Ενώ η υπερβολική θνησιμότητα που σχετίζεται με τον κορονοϊό και άλλα αξιοσημείωτα κοινωνικά ζητήματα, όπως η επιδημία των οπιοειδών, πιθανότατα εξηγούν ένα μεγάλο μέρος αυτής της ανόδου, η αύξηση της παχυσαρκίας είναι επίσης ένας πιθανός παράγοντας που συμβάλλει στην επιβράδυνση. Οι ασφαλιστές ζωής και υγείας παρακολουθούν στενά αυτή την τάση, επισημαίνει η DBRS καθώς επηρεάζει το χρονοδιάγραμμα και το ύψος των ασφαλιστικών παροχών που καταβάλλουν.

Σε γενικές γραμμές, οι ασφαλιστές αναλαμβάνουν και διαχειρίζονται με άνεση την έκθεση σε κινδύνους θνησιμότητας και μακροζωίας, καθώς οι τάσεις στις ζωτικές στατιστικές ήταν σχετικά προβλέψιμες στο παρελθόν. Επιπλέον, οι κίνδυνοι αυτοί μπορούν να διαφοροποιηθούν αξιόπιστα σε ένα μεγάλο πληθυσμό ή να μεταφερθούν στην αντασφαλιστική αγορά, αν χρειαστεί.

Οι ασφαλιστές συχνά προσφέρουν σκόπιμα τόσο προϊόντα ευαίσθητα στη θνησιμότητα, όπως οι παραδοσιακές ασφαλίσεις ζωής, όσο και προϊόντα ευαίσθητα στη μακροζωία, όπως οι πληρωμές προσόδους ή ασφάλιση μακροχρόνιας περίθαλψης.

Χρυσωρυχείο τα φάρμακα GLP-1 για τις φαρμακευτικές

Τα φάρμακα GLP-1, τιμολογούνται συνήθως γύρω στα 1.000 δολάρια ανά ασθενή μηνιαίως και αποφέρουν έσοδα ρεκόρ για τη φαρμακοβιομηχανία. Μόνο η Novo Nordisk πώλησε πάνω από 18 δισ. δολάρια σε φάρμακα GLP-1 το 2023. Οι ασφαλιστές και οι χορηγοί προγραμμάτων παροχών προς τους εργαζομένους αντιμετωπίζουν την πρόκληση είτε να χρηματοδοτήσουν το κόστος αυτών των νέων, εξαιρετικά δημοφιλών φαρμάκων είτε να περιορίσουν τη χρήση τους.

Ορισμένα προγράμματα περιορίζουν την κάλυψη ώστε να αποζημιώνουν μόνο τις συνταγές των ασθενών που πάσχουν από διαβήτη, περιορίζοντας την πρόσβαση στη μεγαλύτερη δεξαμενή ασθενών που επιθυμούν την απώλεια βάρους. Πολλά προγράμματα εξακολουθούν να μην καλύπτουν καθόλου τα φάρμακα GLP-1. Οι ασφαλιστές λαμβάνουν το χρόνο να κατανοήσουν το μέγεθος της ζήτησης για τα φάρμακα, να τιμολογήσουν το κόστος τους στα ασφάλιστρά τους και να περιμένουν εναλλακτικές, λιγότερο δαπανηρές εκδόσεις του GLP-1 ή παρόμοιων φαρμάκων που θα μπορούσαν να εμφανιστούν με την πάροδο του χρόνου.

Σύμφωνα με τη συμβουλευτική εταιρεία παροχών Aon, μόνο τα φάρμακα GLP-1 θα αυξήσουν το ετήσιο κόστος των προγραμμάτων υγείας έως και 500 δολάρια ανά ασφαλισμένο μέλος έως το 2025.

Αυτό συμβαίνει σε ένα πλαίσιο αύξησης του συνολικού κόστους των προγραμμάτων παροχών προς τους εργαζομένους, το οποίο θα μπορούσε να πιέσει τους εργοδότες να μειώσουν την προσφορά τους και να αναγκάσει τους ασφαλιστές να ανταγωνιστούν πιο επιθετικά σε επίπεδο τιμών.

Πιστωτικές επιπτώσεις για τους ασφαλιστές ζωής και υγείας

Οι περισσότεροι ασφαλιστές ζωής και υγείας αναμένεται να αποφύγουν σημαντικές αρνητικές επιπτώσεις από την υιοθέτηση των φαρμάκων GLP-1. Ενώ το κόστος αποζημίωσης είναι υψηλό, οι ασφαλιστές έχουν γενικά επιδείξει την ικανότητα να αυξάνουν τα ασφάλιστρα με ανάλογο τρόπο.

Οι ασφαλιστές που δραστηριοποιούνται σε ρυθμιζόμενες αγορές ή μέσω κρατικών προγραμμάτων μπορεί να αγωνιστούν περισσότερο για να αντισταθμίσουν το κόστος τους με υψηλότερα ασφάλιστρα, αλλά είναι επίσης λιγότερο πιθανό να είναι οι πρώτοι ασφαλιστές που θα προσφέρουν κάλυψη για τα φάρμακα GLP-1, δεδομένης της υψηλής τιμής. Οι φαρμακευτικές θεραπείες με GLP-1 θα μπορούσαν τελικά να είναι επωφελείς για τους ασφαλιστές εάν συμβάλλουν στην αποτελεσματικότερη και οικονομικότερη αντιμετώπιση της παχυσαρκίας σε σχέση με τις εναλλακτικές λύσεις.

Επιπλέον, η υψηλή ζήτηση για τα φάρμακα θα καταστήσει τα προγράμματα παροχών και την ασφαλιστική κάλυψη πιο ελκυστικά για το κοινό. Οι μακροπρόθεσμες επιπτώσεις στη θνησιμότητα και τη νοσηρότητα εξακολουθούν να είναι δύσκολο να προβλεφθούν, με τους ασφαλιστές να επωφελούνται με την πάροδο του χρόνου εάν οι πελάτες τους γίνουν πιο υγιείς, αλλά είναι απίθανο να δουν σημαντικά κέρδη από τη βελτίωση των παραδοχών θνησιμότητας ή νοσηρότητας βραχυπρόθεσμα.

Εάν τα φάρμακα GLP-1 εκπληρώσουν τις υποσχέσεις τους ότι θα βοηθήσουν στη διατήρηση ενός υγιούς βάρους, οι συνέπειες για τον πληθυσμό θα μπορούσαν να είναι βαθιές, βοηθώντας να αντιστραφούν ορισμένες από τις αρνητικές τάσεις στην υγεία που παρατηρούνται τα τελευταία χρόνια. Πρόσθετη έρευνα και ανάπτυξη προϊόντων θα μπορούσε να οδηγήσει σε ακόμη πιο αποτελεσματικές ή βολικές εκδόσεις αυτών των φαρμάκων, γεγονός που θα μπορούσε να συμβάλει στη διεύρυνση της υιοθέτησής τους.

Εξακολουθούν να υπάρχουν σημαντικοί κίνδυνοι ότι η μακροχρόνια χρήση αυτών των φαρμάκων θα μπορούσε να οδηγήσει σε δυσμενείς επιπτώσεις στην υγεία, ιδίως όταν συνυπολογίζεται η κατάχρηση, καθώς υπάρχει ήδη μεγάλη ζήτηση για τη χρήση φαρμάκων GLP-1 εκτός της ιατρικά αναγνωρισμένης χρήσης τους. Οι ασφαλιστές θα πρέπει να παρακολουθούν αυτές τις εξελίξεις για να εξετάσουν τις επιπτώσεις τους στις μακροπρόθεσμες απαιτήσεις ασφάλισης ζωής και υγείας