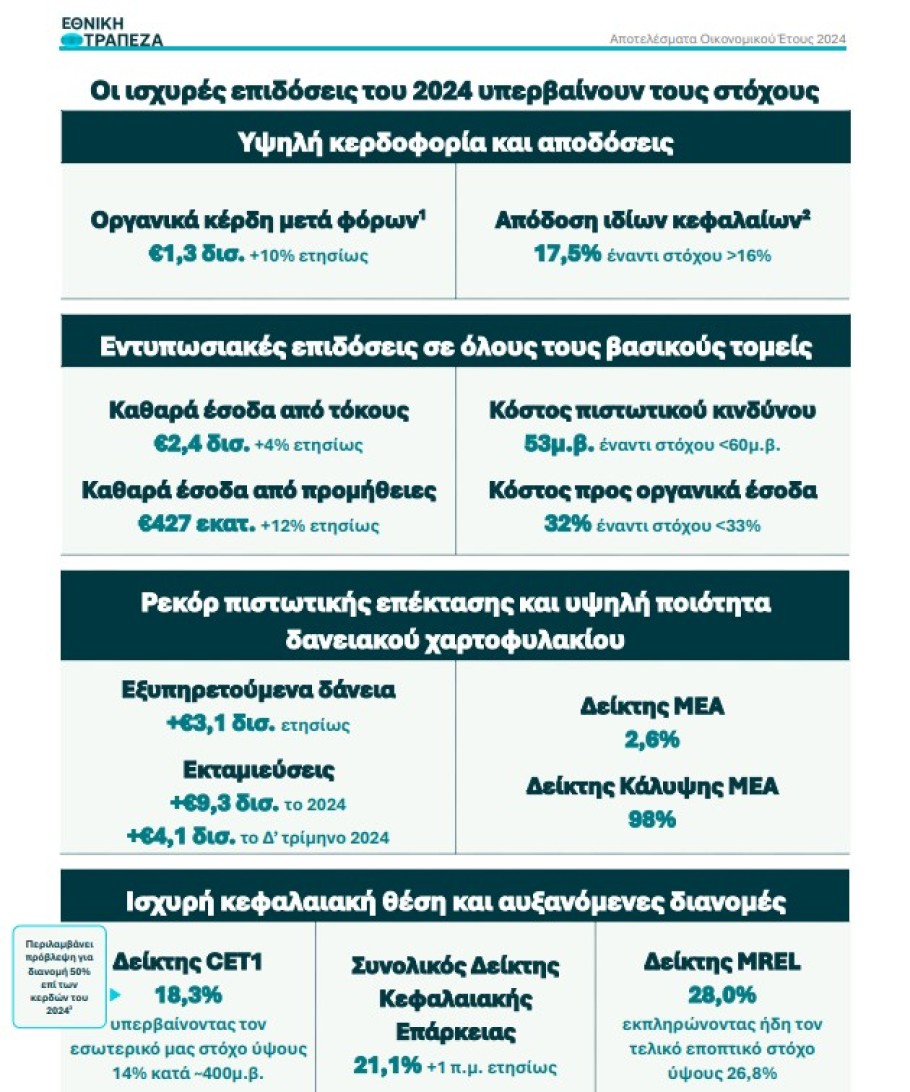

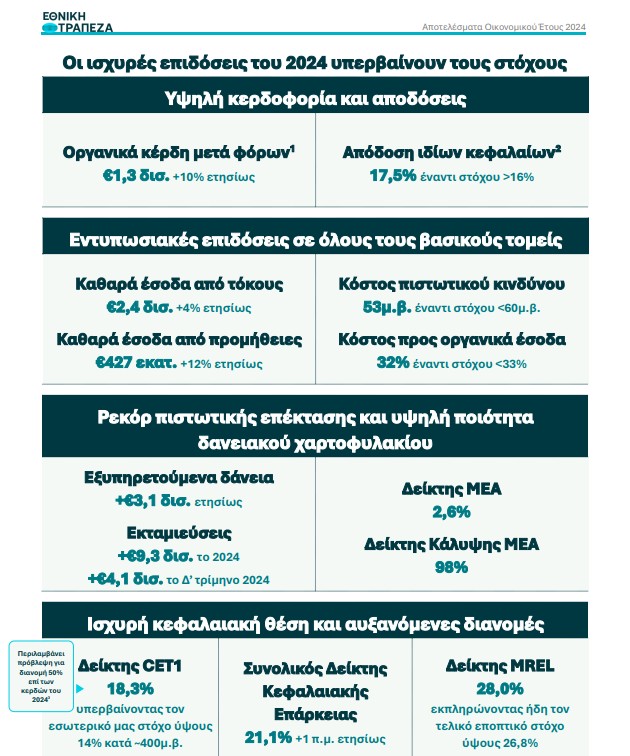

Ισχυρά οικονομικά μεγέθη κατέγραψε η Εθνική Τράπεζα το 2024. Τα οργανικά κέρδη μετά φόρων αυξήθηκαν 10% σε ετήσια βάση και διαμορφώθηκαν σε 1,3 δισ. ευρώ. Ο δείκτης απόδοσης ιδίων κεφαλαίων διαμορφώθηκε στο 17,5%. Η αύξηση των εσόδων από προμήθειες σημείωσε υψηλά ποσοστά, ενισχυμένα κατά 12% σε ετήσια βάση. Οι εκταμιεύσεις δανείων ξεπέρασαν τα 9 δισ. ευρώ το 2024.

«Πρόθεσή μας είναι η ανταμοιβή των μετόχων μας να περιλαμβάνει την αυξημένη διανομή μερίσματος (35%) και την επαναγορά μετοχών (15%)», τονίζει ο CEO, Παύλος Μυλωνάς.

Εθνική Τράπεζα και Οικονομικά μεγέθη 2024 © athex

Κύρια Χρηματοοικονομικά Μεγέθη της Εθνικής Τράπεζας

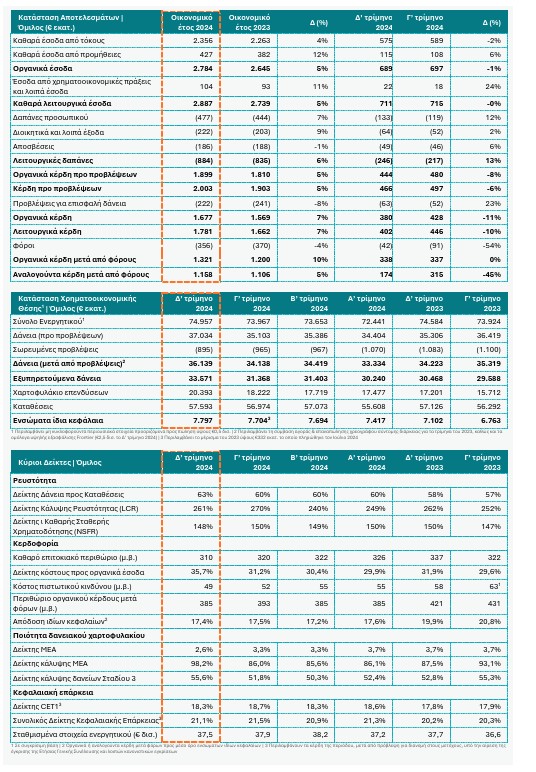

- Οργανικά κέρδη μετά φόρων σε επίπεδο Ομίλου ύψους ~€1,3 δισ. το 2024, ενισχυμένα κατά +10% σε ετήσια βάση, με καλύτερη του αναμενομένου ανθεκτικότητα των εσόδων.

- Η αύξηση στα καθαρά έσοδα από τόκους κατά +4% σε ετήσια βάση το 2024 αντανακλά εν μέρει την εντυπωσιακή πιστωτική επέκταση (>€3 δισ. αύξηση στα εξυπηρετούμενα δάνεια ετησίως) και την ανθεκτικότητα έναντι των μειούμενων επιτοκίων Euribor (~100 μ.β. μείωση στο τέλος του 2024 σε σχέση με το τέλος του 2023). Το Δ’ τρίμηνο 2024, τα καθαρά επιτοκιακά έσοδα μειώθηκαν κατά -2% σε τριμηνιαία βάση, καθώς η αρνητική επίπτωση της μείωσης των επιτοκίων προηγήθηκε της ισχυρής αύξησης δανείων προς το τέλος του Δ’ τριμήνου 2024

- Διατήρηση της δυναμικής των εσόδων από προμήθειες (+12% σε ετήσια βάση), με αιχμή του δόρατος τις σταυροειδείς πωλήσεις επενδυτικών προϊόντων (+47% σε ετήσια βάση), με εντυπωσιακή αύξηση του μεριδίου αγοράς μας στα αμοιβαία κεφάλαια (ομολογιακά αμοιβαία κεφάλαια:+6 π.μ., σύνολο: +4 π.μ.), καθώς και την ισχυρή αύξηση των προμηθειών χορηγήσεων, ιδίως στην Εταιρική Τραπεζική (+14% σε ετήσια βάση)

- Το 2024, οι επαναλαμβανόμενες λειτουργικές δαπάνες αυξήθηκαν κατά +5%2 ετησίως, αντανακλώντας το στρατηγικό σχέδιο επενδύσεων της Τράπεζας στον τομέα της πληροφορικής και τις υψηλότερες αμοιβές. Ο δείκτης κόστους προς οργανικά έσοδα διαμορφώθηκε στο ~32%, εντός του στόχου <33%

- Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 53 μ.β. το 2024 (49 μ.β. το Δ’ τρίμηνο 2024), αντανακλώντας τις ευνοϊκές τάσεις στην ποιότητα του δανειακού μας χαρτοφυλακίου.

- Ο δείκτης απόδοσης ιδίων κεφαλαίων διαμορφώθηκε στο 17,5%, χωρίς αναπροσαρμογή επί του υπερβάλλοντος κεφαλαίου CET1 άνω του εσωτερικού μας στόχου ύψους 14%.

- Ισχυρός και υψηλής ρευστότητας Ισολογισμός, χρηματοδοτούμενος κυρίως από καταθέσεις όψεως και ταμιευτηρίου

- Το 2024, η αύξηση των εξυπηρετούμενων δάνειων ανήλθε σε επίπεδα ρεκόρ των €3,1 δισ. σε ετήσια βάση, υπερβαίνοντας σημαντικά τους στόχους μας.

- Οι εκταμιεύσεις δανείων ξεπέρασαν τα €9 δισ. το 2024, ενισχυμένες κατά +31% σε ετήσια βάση, ως αποτέλεσμα της ισχυρής ανάπτυξης στις μεσαίες και μεγάλες επιχειρήσεις, τη χρηματοδότηση έργων και τη ναυτιλία. Οι εκταμιεύσεις Λιανικής Τραπεζικής αυξήθηκαν κατά +30% ετησίως σε €1,5 δισ. το 2024, με ηγετικά μερίδια αγοράς στη νέα παραγωγή (στεγαστικά: ~32%, καταναλωτικά: ~25%, μικρές επιχειρήσεις: ~26% το 2024).

- Παρά τη μείωση των μέσων επιτοκίων το Δ’ τρίμηνο 2024 (-57 μ.β. στο μέσο τριμηνιαίο επιτόκιο Euribor), η αρνητική επίπτωση της τιμολόγησης δανείων-καταθέσεων στα καθαρά επιτοκιακά έσοδα απορροφήθηκε από την αντιστάθμιση των καταθέσεων πελατών (hedging) και το βελτιωμένο μείγμα καταθέσεων.

- Με τα επιτόκια της ΕΚΤ σε πτωτική πορεία, η Τράπεζα χρησιμοποιεί τα ισχυρά ταμειακά της διαθέσιμα για να αυξήσει τη θέση της σε χρεόγραφα σταθερής απόδοσης (+€3,2 δισ. το 2024).

- Ο δείκτης ΜΕΑ διαμορφώθηκε σε 2,6% σε επίπεδο Ομίλου, μειωμένος κατά -1,2 π.μ. ετησίως, με τον δείκτη κάλυψης ΜΕΑ να αγγίζει το 100%

- Ελλείψει καθαρών νέων ροών ΜΕΑ, το κόστος πιστωτικού κινδύνου ομαλοποιήθηκε περαιτέρω σε επίπεδα λίγο υψηλότερα των 50 μ.β. το 2024.

- Τα υπόλοιπα ΜΕΑ διαμορφώθηκαν σε επίπεδα κάτω του €1 δισ. Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ανήλθε σε 98%, με τον δείκτη κάλυψης των δανείων του Σταδίου 3 στο 56%.

- Ο δείκτης CET1 ανήλθε σε 18,3%, με τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 21,1%

- Ο δείκτης CET1 αυξήθηκε κατά +0,5 π.μ. ετησίως σε 18,3%, απορροφώντας την αύξηση της πρόβλεψης για διανομή από τα κέρδη του 2024 σε 50%4 από 40% το εννεάμηνο, καθώς και την ισχυρή αύξηση των σταθμισμένων στοιχείων του Ενεργητικού λόγω της ενίσχυσης των δανείων κυρίως στο Δ’ τρίμηνο 2025. Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας ανήλθε σε 21,5%, ενισχυμένος κατά +1 π.μ. σε ετήσια βάση.

- Ο δείκτης MREL του Ομίλου διαμορφώθηκε σε 28,0%, εκπληρώνοντας την τελικό στόχο MREL ύψους 26,8% νωρίτερα από το χρονοδιάγραμμα.

Εθνική Τράπεζα και Οικονομικά μεγέθη 2024 © athex

- Το Πρόγραμμα Μετασχηματισμού λειτουργεί ως μοχλός για βιώσιμες αλλαγές

- Στην Εταιρική Τραπεζική αναβαθμίσαμε το μοντέλο εξυπηρέτησης με εξειδικευμένα στελέχη πρώτης γραμμής, καθώς και κεντροποιημένη Μονάδα εξυπηρέτησης εταιρικών πελατών και διαχείρισης δανείων. Συνεχίζουμε να επεκτείνουμε το φάσμα των λύσεων που προσφέρουμε με καινοτόμα προϊόντα και υπηρεσίες, όπως η διάθεση Energy Baseload Swaps και η ανάπτυξη νέων ψηφιακών λύσεων.

- Στη Λιανική Τραπεζική επαναπροσδιορίσαμε το μοντέλο εξυπηρέτησης σε όλους τους τομείς, με εξειδικευμένους σύμβουλους πελατείας (Relationship Managers), κυρίως για μικρές επιχειρήσεις και πελάτες Premium Banking, αλλά και Ιδιώτες. Σε συνδυασμό με τα ανταγωνιστικά μας προϊόντα, αυτές οι βελτιώσεις συνέβαλαν στην αύξηση των μεριδίων αγοράς σε όλες τις κατηγορίες δανείων Λιανικής, πιστωτικών καρτών και επενδυτικών προϊόντων.

- Παγιώνουμε την ηγετική μας θέση στην ψηφιακή τραπεζική, με εξειδικευμένες εφαρμογές για επιχειρήσεις και εταιρικούς πελάτες, καθώς και για τους πελάτες νεαρής ηλικίας (Next). Οι ενεργοί χρήστες των ψηφιακών καναλιών της Εθνικής Τράπεζας ξεπέρασαν το όριο των 3 εκατ. το Δ’ Τρίμηνο 2024 (μερίδιο αγοράς: 31% στα κινητά, 26% στο διαδίκτυο), ενώ οι σωρευτικές ψηφιακές πωλήσεις άγγιξαν τα 1,7 εκατ. προϊόντα για το έτος.

- Συνεχίζουμε την επιτυχημένη υλοποίηση του νέου μας συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System), με τη μετάβαση του μεγαλύτερου μέρους του δανειακού μας χαρτοφυλακίου (επιχειρηματικών, ΜΜΕ και καταναλωτικών δανείων) να έχει ήδη ολοκληρωθεί. Επιπλέον, με πρόσθετες τεχνολογικές επενδύσεις (π.χ., μετάβαση σε διαδικασίες χωρίς τη χρήση χαρτιού, αντικατάσταση των συστημάτων διαχείρισης ροής εργασιών -workflow platforms- και υιοθέτηση τεχνολογιών GenAI) ενισχύεται περαιτέρω η αποτελεσματικότητα του λειτουργικού μας μοντέλου

- Αναφορικά με την επιχειρηματική μας στρατηγική ESG, ολοκληρώσαμε την έκδοση του δεύτερου πράσινου ομολόγου υψηλής εξασφάλισης (€650 εκατ.) και ενισχύσαμε περαιτέρω το χαρτοφυλάκιο χρηματοδοτήσεων που υποστηρίζουν την πράσινη μετάβαση, σύμφωνα με το πλαίσιο βιώσιμης χρηματοδότησης (Sustainable Financing Framework) και τη στόχευσή μας για μηδενικό ισοζύγιο εκπομπών έως το 2030.

Μυλωνάς: «Υπερβήκαμε τους στόχους που είχαμε θέσει για το 2024»

«Η ελληνική οικονομία συνέχισε να επιδεικνύει ανθεκτικότητα έναντι της στασιμότητας που επικράτησε σε ολόκληρη την Ευρώπη, καταγράφοντας ισχυρή ανάπτυξη με ρυθμό ~2,5%, ως αποτέλεσμα των επενδύσεων παγίου κεφαλαίου και του τουρισμού και παρά τις ισχυρές δημοσιονομικές επιδόσεις. Ακόμη πιο σημαντικό είναι ότι οι επίσημες προβλέψεις συγκλίνουν ότι οι υψηλές αυτές επιδόσεις θα συνεχιστούν και στο μέλλον. Τα αποτελέσματα της Εθνικής Τράπεζας για το οικονομικό έτος 2024 αποτυπώνουν τη σταθερά ενισχυμένη πορεία σε όλους του τομείς δραστηριοτήτων μας, αξιοποιώντας την αναπτυξιακή δυναμική της ελληνικής οικονομίας, τον ισχυρό ισολογισμό και τον επιτυχημένο ψηφιακό και λειτουργικό μετασχηματισμό μας. Πράγματι, υπερβήκαμε τους στόχους που είχαμε θέσει για το 2024 -οι οποίοι αναθεωρήθηκαν προς τα πάνω τον Αύγουστο- σε όλα τα επίπεδα. Είναι ενδεικτικό ότι τα οργανικά κέρδη μετά φόρων ανήλθαν σε €1,3 δισ., με την απόδοση ενσώματων ιδίων κεφαλαίων να διαμορφώνεται σε 17,5%, υπερβαίνοντας κατά πολύ τον στόχο ύψους >16%.

Καθοριστικό παράγοντα των ισχυρών αυτών αποτελεσμάτων αποτέλεσε η ανθεκτικότητα των καθαρών εσόδων από τόκους έναντι των μειούμενων επιτοκίων της αγοράς, επωφελούμενα από την εντυπωσιακή επέκταση των εξυπηρετούμενων δανείων μας κατά +€3,1 δισ. σε ετήσια βάση και +€2,2 δισ. το Δ’ τρίμηνο 2024. Επιπλέον, η αύξηση των εσόδων από προμήθειες διαμορφώθηκε σε υψηλά ποσοστά, ως αποτέλεσμα της αυξημένης οικονομικής δραστηριότητας και των σταυροειδών πωλήσεων επενδυτικών προϊόντων σε πελάτες μας. Η αύξηση των δαπανών ήταν συγκρατημένη παρά τις υψηλότερες αμοιβές και τις σημαντικές επενδύσεις της Τράπεζας στον τομέα της πληροφορικής, ενώ το κόστος πιστωτικού κινδύνου ομαλοποιήθηκε σε επίπεδα κοντά στις 50 μ.β. έναντι στόχου<60 μ.β. για το 2024, αντανακλώντας την ποιότητα του δανειακού μας χαρτοφυλακίου.

Οι κεφαλαιακοί μας δείκτες συνεχίζουν διατηρούνται σε επίπεδα που υπερβαίνουν κατά πολύ τους στόχους μας, με τον δείκτη CET1 και το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να ανέρχονται σε 18,3% και 21,1% αντίστοιχα, μετά από πρόβλεψη για διανομή στους μετόχους μας ύψους 50% από τα κέρδη του 2024 έναντι 30% που καταβλήθηκε πέρυσι. Πρόθεσή μας είναι η ανταμοιβή των μετόχων μας να περιλαμβάνει την αυξημένη διανομή μερίσματος (35%) και την επαναγορά μετοχών (15%).

Οι αναθεωρημένοι στόχοι μας με βάση το νέο επιχειρηματικό σχέδιο για την περίοδο 2025-2027 εστιάζουν στην ανθεκτικότητα των καθαρών εσόδων από τόκους, παρά την απότομη πτώση των επιτοκίων της Κεντρικής Τράπεζας, με τη μέση αύξηση των δανείων να ανέρχεται σε ~8% ετησίως για την περίοδο αυτή. Ως αποτέλεσμα, αναμένουμε ισχυρή και διατηρήσιμη κερδοφορία (δείκτης απόδοσης ενσώματων ιδίων κεφαλαίων άνω του 18% το 2027, με βάση τους εσωτερικούς στόχους για τον δείκτη CET1), καθώς και συνεχιζόμενη οργανική δημιουργία κεφαλαίων, ακόμη και μετά τις περαιτέρω αυξήσεις στις διανομές στους μετόχους συγκριτικά με το επίπεδο του 2025.

Το λειτουργικό μοντέλο της Τράπεζας θα συνεχίσει να αξιοποιεί το προβάδισμα που έχουμε όσον αφορά στις σημαντικές επενδύσεις στην τεχνολογία -έργα τα οποία αναμένεται να αποδώσουν καρπούς το αμέσως επόμενο διάστημα-, συντελώντας στην παροχή ασφαλών και αποτελεσματικών τραπεζικών προϊόντων και υπηρεσιών. Σε συνδυασμό με τις επενδύσεις μας σε ανθρώπινο δυναμικό, στόχος μας είναι να αναβαθμίσουμε την εμπειρία του πελάτη μέσω εξατομικευμένων υπηρεσιών που ανταποκρίνονται στις εξελισσόμενες ανάγκες του, διαμορφώνοντας το μέλλον του τραπεζικού κλάδου στην Ελλάδα».

Αποτελέσματα Εθνικής Τράπεζας © NBG

Διαβάστε περισσότερα για τα αποτελέσματα της Εθνικής Τράπεζας ΕΔΩ.

Διαβάστε επίσης

Τέμπη: Η προαναγγελθείσα τραγωδία και το χρονικό των λαθών

Mikel Coffee Company: Οι νέες αγορές και η ανάπτυξη στην Ελλάδα

Η επανάσταση του cold ironing, τα πράσινα λιμάνια και η πρόταση της ΡΑΑΕΥ