Τη σχέση μεταξύ του πληθωρισμού και της κερδοφορίας των τραπεζών και τις ανησυχίες που εγείρονται εξετάζει νέα έκθεση του Διεθνούς νομισματικού Ταμείου, ΔΝΤ. Πριν από την πανδημία, οι επενδυτές ανησυχούσαν για το πώς οι μόνιμα χαμηλοί ρυθμοί πληθωρισμού και επιτοκίων θα επηρέαζαν τα κέρδη των τραπεζών, αναφέρει. Παράδοξα, ανησυχούσαν επίσης για την κερδοφορία των τραπεζών όταν η επαναλειτουργία μετά την COVID-19 ανέβασε τον πληθωρισμό και τα επιτόκια της κεντρικής τράπεζας στα ύψη.

Η αποτυχία της Silicon Valley Bank και άλλων αμερικανικών τραπεζών στις αρχές του 2023 φαινόταν να επιβεβαιώνει αυτές τις ανησυχίες. Η νέα έρευνα του ΔΝΤ για τη σχέση μεταξύ πληθωρισμού και κερδοφορίας των τραπεζών βοηθά στην κατανόηση αυτών των ανησυχιών, αναφέρουν οι αναλυτές του ΔΝΤ. Πιο συγκεκριμένα:

Οι περισσότερες τράπεζες είναι σε μεγάλο βαθμό προστατευμένες από τις αλλαγές στον πληθωρισμό, καθώς η έκθεση στα έσοδα και τα έξοδα τείνει να αντισταθμίζεται. Ωστόσο, κάποιες έχουν σημαντικές εκθέσεις στον πληθωρισμό, οι οποίες μπορεί να οδηγήσουν σε χρηματοοικονομική αστάθεια, εάν οι συγκεντρωμένες ζημιές προκαλέσουν ευρύτερους πανικούς στον τραπεζικό τομέα. Καθώς πολλές κεντρικές τράπεζες αναθεωρούν τα πλαίσια νομισματικής πολιτικής τους μετά την αύξηση του πληθωρισμού μετά την πανδημία, η βαθύτερη κατανόηση των συνδέσμων μεταξύ πληθωρισμού και κερδοφορίας των τραπεζών μπορεί να βοηθήσει στην ανάπτυξη καλύτερων πλαισίων νομισματικής πολιτικής.

Τα ευρήματά μας υποδεικνύουν ότι οι κεντρικές τράπεζες ενδέχεται να χρειαστεί να εξετάσουν τη χρηματοοικονομική σταθερότητα όταν καθορίζουν τη νομισματική τους στάση για την καταπολέμηση του πληθωρισμού.

Πόσο μετράει ο πληθωρισμός

Έχει ο πληθωρισμός σημασία για την κερδοφορία των τραπεζών; Αυτό το ερώτημα έχει λάβει εκπληκτικά λίγη προσοχή. Απαντάμε σε αυτό συνδυάζοντας δεδομένα ισολογισμού και εισοδημάτων για περισσότερες από 6.600 τράπεζες σε αναπτυγμένες και αναδυόμενες οικονομίες με σχεδόν τρεις δεκαετίες οικονομικών δεδομένων του ΔΝΤ.

Οι περισσότερες τράπεζες φαίνεται να είναι σε μεγάλο βαθμό αντισταθμισμένες έναντι του πληθωρισμού, με τα έσοδα και τα έξοδα των τραπεζών να αυξάνονται με τον πληθωρισμό σε παρόμοιους βαθμούς. Τα έσοδα και τα έξοδα που σχετίζονται με τον δανεισμό και τη χορήγηση δανείων εκτίθενται έμμεσα στον πληθωρισμό, διότι αντιδρούν κυρίως στα επιτόκια της πολιτικής που διακυβεύονται σε σχέση με τον πληθωρισμό. Αντίθετα, άλλα έσοδα και έξοδα—έσοδα από μη παραδοσιακές τραπεζικές δραστηριότητες, υπηρεσίες, μισθούς και ενοίκια—εκτίθενται άμεσα σε αλλαγές τιμών.

Σε επίπεδο χώρας, η επίδραση του πληθωρισμού στα έσοδα και τα έξοδα των τραπεζών ποικίλλει ευρέως μεταξύ των τραπεζικών συστημάτων. Οι αλλαγές στον πληθωρισμό αντανακλώνται πολύ πιο γρήγορα σε ορισμένες χώρες σε σχέση με άλλες. Αλλά, πάλι, δεδομένου ότι τα έσοδα και τα έξοδα αυξάνονται με τον πληθωρισμό σε παρόμοιους βαθμούς στις περισσότερες χώρες, τα περισσότερα τραπεζικά συστήματα φαίνονται σε μεγάλο βαθμό προστατευμένα από τον πληθωρισμό.

Αρκετές τράπεζες αντιμετωπίζουν μεγαλύτερο ρίσκο από τον πληθωρισμός σε σχέση με τη Silicon Valley Bank ©ΔΝΤ

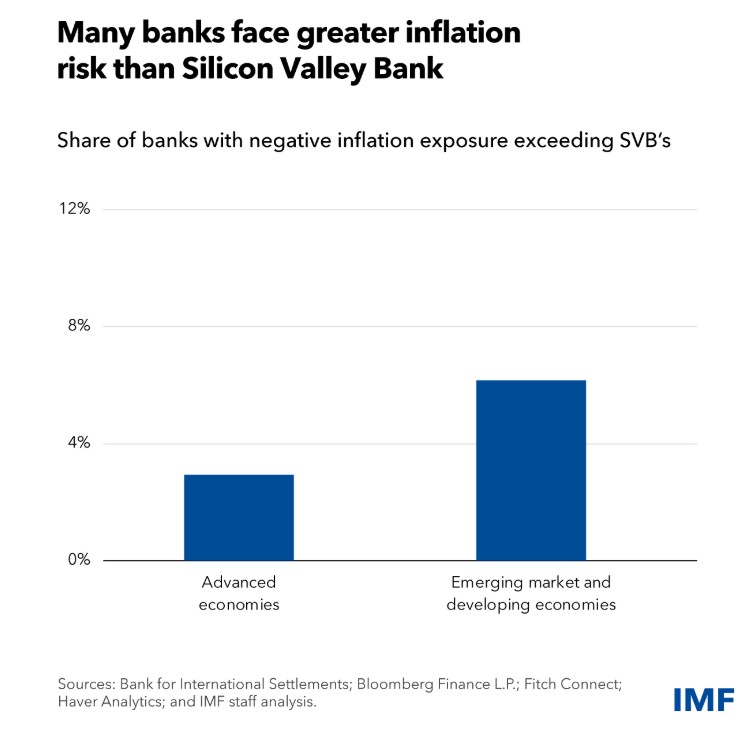

Ορισμένες τράπεζες είναι ιδιαίτερα ευάλωτες στον πληθωρισμό

Οπότε, μπορεί ο πληθωρισμός να αποτελέσει αιτία ανησυχίας; Η έρευνά μας εντοπίζει συγκεκριμένες ευπάθειες: ορισμένες τράπεζες είναι ιδιαίτερα ευάλωτες στον πληθωρισμό λόγω διαφορετικών μοντέλων διαχείρισης κινδύνου και επιχειρηματικών μοντέλων. Οι εξαιρέσεις, τόσο σε αναπτυγμένες όσο και σε αναδυόμενες οικονομίες, ενδέχεται να καταγράψουν μεγάλες ζημιές όταν ο πληθωρισμός και τα επιτόκια εκτοξευθούν.

Αξιοσημείωτο είναι ότι το 3% των τραπεζών στις αναπτυγμένες οικονομίες και το 6% των τραπεζών στις αναδυόμενες οικονομίες είναι τουλάχιστον τόσο εκτεθειμένες σε αυξημένα επιτόκια όσο η Silicon Valley Bank στην αρχή της αποτυχίας της. Οι τράπεζες σε αναδυόμενες οικονομίες φαίνεται επίσης να είναι περισσότερο εκτεθειμένες στον πληθωρισμό άμεσα, πιθανώς λόγω πιο εκτεταμένης αναγωγής τιμών.

Επιπτώσεις στη νομισματική πολιτική

Εν μέσω υψηλού πληθωρισμού, η αυστηροποίηση της νομισματικής πολιτικής, αν και αναγκαία, μπορεί να οδηγήσει σε σημαντικές ζημιές για τις τράπεζες με μεγάλες εκθέσεις. Οι πελάτες και οι επενδυτές ενδέχεται να επανεκτιμήσουν τους κινδύνους σε όλες τις τράπεζες, γεγονός που θα μπορούσε να προκαλέσει πανικούς και χρηματοοικονομική ασταθή κατάσταση.

Η ενίσχυση της προληπτικής κανονιστικής ρύθμισης και εποπτείας, η ενίσχυση των απαιτούμενων διαδικασιών διαχείρισης κινδύνων στις τράπεζες, η βελτίωση της διαφάνειας και η χρήση λεπτομερών εκτιμήσεων κινδύνου που να λαμβάνουν υπόψη τους βασικούς παράγοντες που υποδεικνύει η έρευνά μας για ένα ευρύ σύνολο τραπεζών θα βοηθήσουν στην περιορισμένη αντιμετώπιση των εκθέσεων στον πληθωρισμό.

Παρά αυτές τις βελτιώσεις, αν οι ζημιές σε μεμονωμένες τράπεζες αφήσουν περιθώρια για ευρύτερη μετάδοση, οι κεντρικές τράπεζες ενδέχεται να χρειαστεί να εξισορροπήσουν την αύξηση των επιτοκίων για την καταπολέμηση του πληθωρισμού με την ενδεχόμενη χρηματοοικονομική ασταθή κατάσταση.

Διαβάστε επίσης

Τράπεζες: Το μεγάλο παιχνίδι για νέα έσοδα με εξαγορές και συμμαχίες

Η Ευρώπη θεατής στο παζάρι Τραμπ & Πούτιν για την Ουκρανία

Μπλε τιμολόγια: Τι θα κρίνει τη μαζικότερη στροφή των καταναλωτών