Το 2025 αναμένεται καθοριστικό για τις ευρωπαϊκές τράπεζες σύμφωνα με ανάλυση της Bank of America, καθώς αντιμετωπίζουν μια σειρά από προκλήσεις και ευκαιρίες που προκύπτουν από τις δημοσιονομικές, νομισματικές και τεχνολογικές εξελίξεις. Οι στρατηγικές που θα ακολουθήσουν οι τράπεζες θα κρίνουν την ανταγωνιστικότητά τους και την οικονομική τους απόδοση.

Σχετικά με το οικονομικό περιβάλλον η πορεία των επιτοκίων θα καθορίσει αναλόγως τα καθαρά έσοδα από τόκους για τις τράπεζες. Η συνεχιζόμενη αβεβαιότητα γύρω από τις μακροοικονομικές συνθήκες μπορεί να φέρει προκλήσεις για τη νομισματική πολιτική και τη σταθερότητα των αγορών. Οσον αφορά την αντιμετώπιση κινδύνων, οι αναλυτές της BofA αναφέρουν ότι οι τράπεζες θα χρειαστεί να διαχειριστούν την αύξηση του πιστωτικού κινδύνου και των προβλημάτων ρευστότητας που ενδέχεται να προκύψουν, ειδικά σε περίπτωση που η οικονομική ανάπτυξη παραμείνει υποτονική.

Οι αναλυτές της αμερικανικής επενδυτικής τράπεζας στις κορυφαίες επιλογές για το 2025 στον τομέα των τραπεζών της ΕΕ επιλέγουν ένα ιδιαίτερο top 5: Barclays, BBVA, Commerzbank, SocGen, UniCredit

Αναλυτικά:

1. Πολιτική αβεβαιότητα με βελτίωση στα δημοσιονομικά

Η πολιτική αβεβαιότητα στη Γερμανία παραμένει υψηλή καθώς οι εκλογές πλησιάζουν (στις 23 Φεβρουαρίου). Η ανάγκη για έναν βαθύ επανασχεδιασμό της δημοσιονομικής πολιτικής θα μπορούσε να είναι θετική, αλλά η χρονική στιγμή, η μορφή και ο όγκος της εφαρμογής ενδέχεται να καθυστερήσουν μετά τις εκλογές. Παρά την αβεβαιότητα γύρω από τους δασμούς των ΗΠΑ, το δημοσιονομικό ερέθισμα μπορεί να δημιουργήσει ανοδική δυναμική για τις τράπεζες της ΕΕ, καθώς η δυνατότητα ενεργοποίησης της “ρήτρας εξόδου” μπορεί να προκύψει γρήγορα μετά τις εκλογές. Αυτή η εξέλιξη είναι κρίσιμη για τον καθαρισμό του τοπίου για τις ευρωπαϊκές τράπεζες.

2. Έσοδα από τόκους, επιστροφή στον «κανονικό» κύκλο επιτοκίων

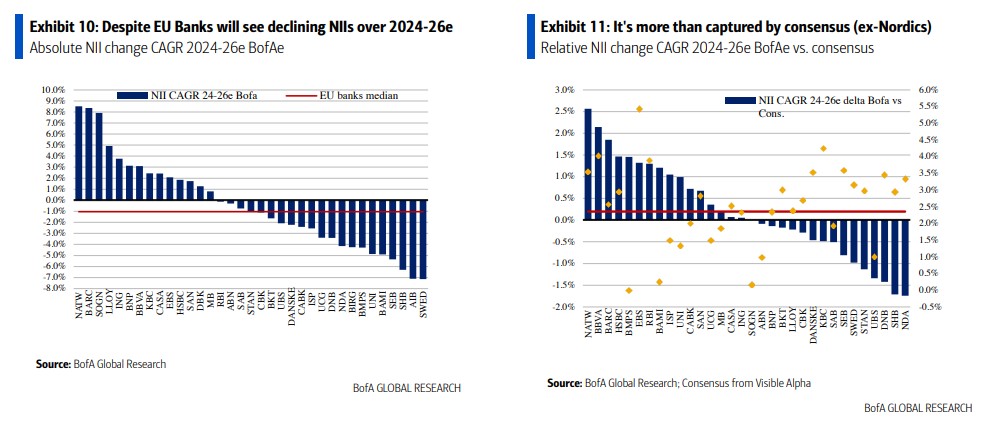

Η αγορά επικεντρώνεται υπερβολικά στις «τελικές» τιμές επιτοκίων, αλλά επιστρέφει σε έναν «κανονικό» κύκλο επιτοκίων, κάτι που είναι θετικό για τις ευρωπαϊκές τράπεζες. Οι τράπεζες της ΕΕ έχουν θωρακίσει τις θέσεις τους ενάντια στον κίνδυνο επιτοκίων, δημιουργώντας χαρτοφυλάκια σταθερών εσόδων που μιμούνται την πιθανή ανατίμηση των καταθέσεων τους. Οι ευρωπαϊκές τράπεζες αναμένουν ότι το καθαρό έσοδο από τόκους (NII) θα παραμείνει στα επίπεδα του 2023 ή και υψηλότερα, εκτός από τις σκανδιναβικές τράπεζες, κάτι που θα δοκιμάσει τις μετοχικές αξίες και τις πολλαπλασιαστές τους.

3. Συγχωνεύσεις και Εξαγορές (M&A): Η Ευρώπη χρειάζεται μεγαλύτερες και ισχυρότερες Τράπεζες

Οι τράπεζες της ΕΕ θα συνεχίσουν να επιδιώκουν συγχωνεύσεις και εξαγορές στον τομέα τους και σε κρίσιμα προϊόντα όπως η διαχείριση περιουσιακών στοιχείων και η ασφάλιση. Παρά την πρόκληση της διασυνοριακής συγχώνευσης, η ανάγκη για μεγαλύτερες και πιο κερδοφόρες τράπεζες στην Ευρώπη είναι επιτακτική. Η συγχώνευση των αγορών, με επιστροφές επενδύσεων γύρω από το 15-18%, θα μπορούσε να δημιουργήσει αξία για τους αγοραστές και τους στόχους.

4. Προοπτικές για τις επενδυτικές τράπεζες: Η παλίρροια έχει γυρίσει

Αναμένουμε αύξηση της δραστηριότητας στις αγορές κεφαλαίων το 2025 με μια θετική προοπτική για τις τράπεζες που δραστηριοποιούνται στην επενδυτική τραπεζική. Η βελτίωση της δραστηριότητας στις αγορές θα ενισχύσει την ανάπτυξη των μη-επιτοκιακών εσόδων (non-NII). Οι τράπεζες θα συνεχίσουν να βελτιστοποιούν τα βαρίδια κινδύνου (RWAs) στις επενδυτικές τους δραστηριότητες για να βελτιώσουν τις αποδόσεις του κατανεμημένου κεφαλαίου. Η τιτλοποίηση (securitization) μπορεί να απελευθερώσει επιπλέον ικανότητα ισολογισμού για διανομή, με τις SocGen και Barclays να είναι σημαντικές ιδέες.

5. Αξιολόγηση τραπεζών ΕΕ έναντι των ΗΠΑ

Οι μετοχές των τραπεζών της ΕΕ τελούν υπό διαπραγμάτευση στα χρηματιστήρια με πολλαπλασιαστή P/E 7x για το 2025, περίπου το μισό από το 14x που είναι οι τράπεζες των ΗΠΑ. Αυτή η διαφορά υπερβαίνει τον ιστορικό μέσο όρο (περίπου 30%) και γίνεται πιο έντονη, παρά την ελαχιστοποίηση της διαφοράς στις αποδόσεις (ROTEs). Παρά την αυξημένη ανάγκη για το κόστος κεφαλαίου (COE) στην Ευρώπη, οι τράπεζες της ΕΕ, όπως η Barclays, προσφέρουν πρόσβαση στην αμερικανική αγορά σε χαμηλότερο κόστος από τους αντιπάλους τους στην Αμερική.

6. Στρατηγικές μετοχικές ιδέες της Bank Of America

Οι κορυφαίες επιλογές μας για το 2025 στον τομέα των τραπεζών της ΕΕ περιλαμβάνουν τις εξής μετοχές:

- Barclays

- BBVA

- Commerzbank

- SocGen

- UniCredit

Αυτές οι τράπεζες προσφέρουν μια ευκαιρία για τους επενδυτές να εκμεταλλευτούν την αναμενόμενη ανάκαμψη στις ευρωπαϊκές τραπεζικές αγορές, καθώς και τις στρατηγικές συγχωνεύσεων και εξαγορών που θα μπορούσαν να συμβάλουν στην αύξηση της κερδοφορίας τους.

Τα έσοδα από τόκους; των τραπεζών θα υποχωρήσουν το 2024-26 ©BofA

Οι πολλαπλασιαστές P/E

Οι πολλαπλασιαστές P/E εξακολουθούν να αντικατοπτρίζουν την αδυναμία της αγοράς να αποτυπώσει επαρκώς τις διαφορές που υπάρχουν στις δομές των ισολογισμών των τραπεζών, στη σύνθεση της χρηματοδότησής τους, στο προφίλ ωρίμανσης, στις στρατηγικές αντιστάθμισης κινδύνων και στις καταθέσεις. Αυτές οι διαφορές μπορούν να είναι πολύ διαφορετικές μεταξύ περιοχών και ακόμη και μεταξύ τραπεζών της ίδιας περιοχής. Αν και η πρόβλεψη για τα επιτόκια παραμένει ο πιο σημαντικός παράγοντας διακύμανσης για τις ευρωπαϊκές τράπεζες, πιστεύουμε ότι η αγορά επικεντρώνεται υπερβολικά στο λανθασμένο προφανές “τελικό επιτόκιο” και η προσοχή της είναι στραμμένη στα βραχυπρόθεσμα επιτόκια, παραβλέποντας τη μορφή της καμπύλης επιτοκίων, η οποία παραμένει απότομη. Αυτό είναι καθοριστικό για την ικανότητα των τραπεζών να διατηρούν τις αποδόσεις τους, κατά την άποψή μας.

Σε αυτήν την ενότητα, καλύπτουμε τις στρατηγικές αντιστάθμισης κινδύνων των τραπεζών και παρέχουμε μια ανασκόπηση της δυναμικής όγκου σε διάφορες περιοχές. Οι προβλέψεις μας για το καθαρό έσοδο από τόκους (NII) για τις τράπεζες της Ευρωζώνης ενσωματώνουν ένα μικρό ποσοστό έκπτωσης στην καμπύλη Euribor, με περίπου 1,8% στο τέλος του 2025, ενώ στο Ηνωμένο Βασίλειο υπολογίζουμε περίπου 3,75%.

Μην κρίνετε όλες τις τράπεζες με τον ίδιο τρόπο: αντιστάθμιση κινδύνων, βασική διαφοροποίηση

Οι τράπεζες της ΕΕ χρησιμοποιούν αναπαραστατικά χαρτοφυλάκια επενδύσεων για να μετρήσουν και να διαχειριστούν τον κίνδυνο επιτοκίων των υποχρεώσεών τους. Συνήθως, οι τράπεζες δημιουργούν χαρτοφυλάκια σταθερών εσόδων που αποσκοπούν στο να αναπαραστήσουν την τυπική ωρίμανση των επιτοκίων των κύριων υποχρεώσεων, π.χ. καταθέσεις όψεως.

Η στρατηγική είναι έτσι σχεδιασμένη ώστε το περιθώριο μεταξύ της απόδοσης του χαρτοφυλακίου και του επιτοκίου των καταθέσεων να είναι όσο το δυνατόν πιο σταθερό. Αυτό επιτρέπει στις τράπεζες να βασίζουν τον επιτοκιακό κίνδυνο σε επενδύσεις με σταθερή ωρίμανση και τιμή, παρόλο που οι καταθέσεις όψεως δεν έχουν συμβατική ωρίμανση, μετατρέποντας τις επενδύσεις σε συμβατικές υποχρεώσεις. Σε ένα τέτοιο σενάριο, οι τράπεζες συνήθως πληρώνουν μεταβλητό επιτόκιο και εισπράττουν σταθερό.

Αυτή η στρατηγική λειτουργεί ως αντισταθμιστικό μέσο για τα χαμηλότερα επιτόκια, αλλά υπάρχει σημαντική διαφοροποίηση μεταξύ των τραπεζών. Σε ορισμένες περιπτώσεις, όπως για τις τράπεζες στη Βρετανία, το μέγεθος αυτών των αντισταθμίσεων είναι τέτοιο, ώστε το όφελος από την ανακύκλωση να αντισταθμίσει πλήρως τις αναμενόμενες δυσκολίες από τις μειώσεις των επιτοκίων.

Διαβάστε επίσης

ΟΛΘ: Τι κρύβεται πίσω από τη δημόσια πρόταση των Ντρέιφους

Arcane: Η επιτυχία των 250 εκατ. στο Netflix ήταν οικονομική αστοχία

Αγορές νέων οικοπέδων από την ΑΒΑΞ για ανέγερση πολυτελών κατοικιών