Με την παράταση του προγράμματος Γέφυρα ΙΙ για να συμπεριλάβει όσο το δυνατόν περισσότερες αιτήσεις και τις «πιέσεις» ένθεν κακείθεν προς τις τράπεζες να διευκολύνουν τη συμμετοχή επιχειρήσεων, χαλαρώνοντας τα κριτήρια επιλεξιμότητας, επανήλθε στο προσκήνιο η συζήτηση για τη χρηματοδότηση της μικρομεσαίας ελληνικής επιχείρησης.

Στο πλαίσιο αυτό, και ενώ ακόμη είναι στον αέρα το τι ακριβώς θα ισχύσει – μετά την παρότρυνση-σύσταση του υπουργού Οικονομίας, που κάνει λόγο για ενθάρρυνση των επιχειρήσεων εκ μέρους των τραπεζών με μειώσεις επιτοκίων και άλλες ρυθμίσεις – ο τραπεζικός χώρος συνεχίζεται να γίνεται αποδέκτης αιτήσεων για το συγκεκριμένο πρόγραμμα Γεφυρα ΙΙ.

Υπενθυμίζεται ότι προϋπόθεση ένταξης στο πρόγραμμα στήριξης είναι η προηγούμενη ρύθμιση του ληξιπρόθεσμου δανείου, η οποία όμως ρύθμιση, μπορεί να γίνει έως τα μέσα Ιουλίου, δίνοντας πραγματικά άνεση χρόνου στους δανειολήπτες να το τακτοποιήσουν.

Το πρόγραμμα Γεφυρα (Ι και ΙΙ) είναι ένα από τα πολλαπλά στηρίγματα που δόθηκαν από πέρυσι στις επιχειρήσεις, λόγω πανδημίας.

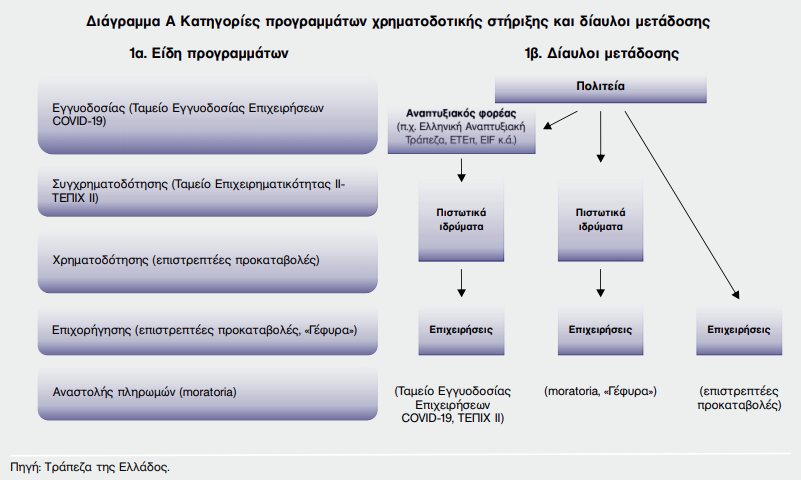

Η βεντάλια των επιλογών χρηματοδοτικής στήριξης περιλαμβάνει παρεμβάσεις στις εξής κατευθύνσεις:

- α) εγγυοδοσία

- β) συγχρηματοδότηση

- γ) χρηματοδότηση

- δ) επιχορήγηση

- ε) αναστολή πληρωμών.

Όπως φαίνεται και στο παρακάτω διάγραμμα οι ελληνικές επιχειρήσεις μπορούν να απευθυνθούν ανάλογα με τις ανάγκες τους, το μέγεθος και τις προϋποθέσεις σε διάφορα προγράμματα.

Χαρακτηριστικό είναι ότι πέρυσι η συμβολή των προγραμμάτων στη χρηματοδότηση των επιχειρήσεων ήταν καθοριστική, καθώς οι εν λόγω εκταμιεύσεις αποτέλεσαν το 70% της ακαθάριστης ροής νέων πιστώσεων προς ελεύθερους επαγγελματίες, πολύ μικρές και μικρομεσαίες επιχειρήσεις και επιπροσθέτως το 21% της ακαθάριστης ροής νέων πιστώσεων προς τις μεγάλες επιχειρήσεις.

Σύμφωνα με την έκθεση της Τραπέζης της Ελλάδος για την οικονομία, οι όροι χρηματοδότησης υπήρξαν ευνοϊκοί σε σύγκριση με τις κοινές τραπεζικές πιστώσεις. Έως το τέλος του έτους είχαν διατεθεί σχεδόν τα 3/4 των υπό διάθεση πόρων.

Παροχές ανά κατηγορία

Στα προγράμματα εγγυοδοσίας, διατίθενται δημόσιοι πόροι με σκοπό την εγγύηση τραπεζικών δανείων ή πιστωτικών γραμμών. Καθώς το Δημόσιο αναλαμβάνει μέρος του πιστωτικού κινδύνου που αναλογεί στα πιστωτικά ιδρύματα, τα τελευταία υποχρεώνονται να μειώσουν τις απαιτήσεις τους για εμπράγματες εξασφαλίσεις από τους δανειολήπτες.

Στα μέτρα συγχρηματοδότησης και χρηματοδότησης, μέρος ή σύνολο του δανείου αντιστοίχως χρηματοδοτείται από δημόσιους πόρους με ευνοϊκούς όρους τιμολόγησης, οι οποίοι μεταφράζονται σε χαμηλότερο επιτόκιο δανεισμού για τις επιχειρήσεις και ενίοτε σε απαλλαγή από την εισφορά του ν. 128/1975.

Οι επιχορηγήσεις αποτελούν προσφορά κεφαλαίων χωρίς απαίτηση επιστροφής τους (π.χ. άμεσες μεταβιβάσεις ή αποζημιώσεις), ενώ στο πλαίσιο των μέτρων αναστολής πληρωμών δίδεται η δυνατότητα στους δανειστές να αναβάλουν την καταβολή των δανειακών τους υποχρεώσεων, γεγονός που ισοδυναμεί με προσωρινή αύξηση των ταμειακών τους αποθεμάτων ή των καταθέσεών τους.

Εναλλακτικά, τα προγράμματα χρηματοδοτικής στήριξης δύνανται να κατηγοριοποιηθούν ανάλογα με το δίαυλο μετάδοσής τους σε: α) εργαλεία τα οποία κινητοποιούνται διαμέσου του χρηματοπιστωτικού συστήματος υπό την αιγίδα ενός αναπτυξιακού φορέα, π.χ. της Ελληνικής Αναπτυξιακής Τράπεζας, β) εργαλεία τα οποία κινητοποιούνται διαμέσου του χρηματοπιστωτικού συστήματος χωρίς τη συμμετοχή αναπτυξιακού φορέα και γ) εργαλεία που δεν απαιτούν τη διαμεσολάβηση του χρηματοπιστωτικού συστήματος .

Στα σημαντικότερα προγράμματα χρηματοδοτικής στήριξης των επιχειρήσεων που λειτούργησαν το 2020 συγκαταλέγεται το «Ταμείο Εγγυοδοσίας Επιχειρήσεων COVID-19». Με πόρους του Ταμείου, η Ελληνική Αναπτυξιακή Τράπεζα εγγυάται σε κάθε συνεργαζόμενο πιστωτικό ίδρυμα έως και το 80% της ονομαστικής αξίας κάθε επιχειρηματικού δανείου που υπάγεται στο εν λόγω χρηματοδοτικό εργαλείο.

Το ύψος των εγγυήσεων δεν μπορεί να υπερβαίνει το 40% της αξίας του χαρτοφυλακίου που διαθέτει κάθε τράπεζα με εγγυημένα δάνεια προς ΜΜΕ και το 30% της αξίας του χαρτοφυλακίου των εγγυημένων δανείων προς μεγάλες επιχειρήσεις.

Τα χορηγούμενα δάνεια έχουν μέγιστη διάρκεια 5 έτη και προορίζονται για την κάλυψη αναγκών κεφαλαίου κίνησης. Ακολούθως, τα πιστωτικά ιδρύματα οφείλουν να περιορίζουν τις εμπράγματες εξασφαλίσεις που απαιτούν από τις δανειολήπτριες επιχειρήσεις έναντι της παροχής των εν λόγω πιστώσεων.

Οι εγγυήσεις αφορούν μόνο νέες χρηματοδοτήσεις, δηλ. δεν επιτρέπεται η λήψη δανείου για την αναχρηματοδότηση υφιστάμενων δανειακών υποχρεώσεων.

Το Ταμείο Επιχειρηματικότητας ΙΙ (ΤΕΠΙΧ ΙΙ) συνιστά εργαλείο συγχρηματοδότησης με προκαθορισμένο σχήμα μεταξύ Ελληνικής Αναπτυξιακής Τράπεζας και πιστωτικών ιδρυμάτων.

Ειδικότερα, η Ελληνική Αναπτυξιακή Τράπεζα συνεισφέρει το 40% της ονομαστικής αξίας των δανείων προς πολύ μικρές, μικρές και μεσαίες επιχειρήσεις.

Η συνεισφορά της Ελληνικής Αναπτυξιακής Τράπεζας στη χρηματοδότηση είναι άτοκη κατά τα δύο πρώτα έτη του δανείου, όφελος το οποίο μετακυλίεται στη δανειολήπτρια επιχείρηση και μεταφράζεται σε χαμηλότερο επιτόκιο δανεισμού έναντι των κοινών τραπεζικών πιστώσεων.

Σύμφωνα με τα απολογιστικά στοιχεία, το 2020 οι εκταμιεύσεις τραπεζικών δανείων τα οποία κάλυψε το εγγυοδοτικό εργαλείο ανήλθαν σε 4,6 δισεκ. ευρώ, εκ των οποίων περίπου 2,5 δισ. ευρώ αφορούσαν επιχειρήσεις πολύ μικρού, μικρού και μεσαίου μεγέθους και αυτοαπασχολουμένους.

Αντίστοιχα, οι εκταμιεύσεις τραπεζικών δανείων υπό την αιγίδα του προγράμματος συγχρηματοδότησης προσέγγισαν τα 1,8 δισ. ευρώ.

Συνολικά, τα δύο προαναφερόμενα εργαλεία στήριξαν το 2020 εκταμιεύσεις τραπεζικών επιχειρηματικών δανείων ονομαστικής αξίας 6,4 δισ. ευρώ.

Πρόγραμμα επιστρεπτέων προκαταβολών: Πρόσθετο μέτρο χρηματοδοτικής στήριξης, με χαμηλότοκο εξωτραπεζικό δανεισμό πενταετούς διάρκειας με περίοδο χάριτος και απευθείας παροχή των κεφαλαίων από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) στους δικαιούχους.

Η απορρόφηση των κεφαλαίων που προσφέρθηκαν έως το τέλος του 2020 ανήλθε σε 5,5 δισεκ. ευρώ και αναμένονται πρόσθετοι πόροι 3 δισεκ. ευρώ για το 2021.

Συνολικά, η χρηματοδότηση που έλαβαν οι εγχώριες επιχειρήσεις μέσω των τριών ανωτέρω περιγραφόμενων προγραμμάτων ανήλθε σε 11,9 δισ. ευρώ κατά τη διάρκεια του 2020. Εάν ληφθούν υπόψη και οι τραπεζικές χρηματοδοτήσεις υπό την αιγίδα των προγραμμάτων λοιπών αναπτυξιακών φορέων όπως του ομίλου της Ευρωπαϊκής Τράπεζας Επενδύσεων (2020: 1,4 δισ. ευρώ), το ποσό ανέρχεται σε πάνω από 13,3 δισ. ευρώ και υπερβαίνει ακόμη και την ετήσια ροή τραπεζικών πιστώσεων της προηγούμενης πενταετίας (η ετήσια ακαθάριστη ροή τραπεζικής πίστης προς μη χρηματοπιστωτικές επιχειρήσεις και ελεύθερους επαγγελματίες κυμάνθηκε από 5,9 δισ. ευρώ έως 11,6 δισ. ευρώ μεταξύ των ετών 2015-2019).

Πρόγραμμα αναστολής πληρωμής δανειακών υποχρεώσεων (moratoria) Πρόκειται για καθεστώς αναβολής πληρωμής.

Τα κεφάλαια προσφέρονται με πολύ χαμηλό επιτόκιο και περίοδο χάριτος, υπό την προϋπόθεση ότι οι δικαιούχοι δεν μειώνουν τον αριθμό των υπαλλήλων τους για συγκεκριμένη περίοδο.