Για σημαντική μείωση του κόστους κινδύνου στις ελληνικές τράπεζες κάνει λόγο η DBRS, σε ανάλυσή της για τον ευρωπαϊκό κλάδο. Μιλώντας για την Ευρώπη, ο οίκος αξιολόγησης τονίζει ότι το κόστος κινδύνου (CoR) των ευρωπαϊκών τραπεζών ήταν σταθερό το 1ο τρίμηνο του 2024 σε σύγκριση με το οικονομικό έτος του 2023 και το 1ο τρίμηνο του 2023, και οι περισσότερες τράπεζες ανέφεραν παρόμοια ή βελτιωμένα επίπεδα CoR.

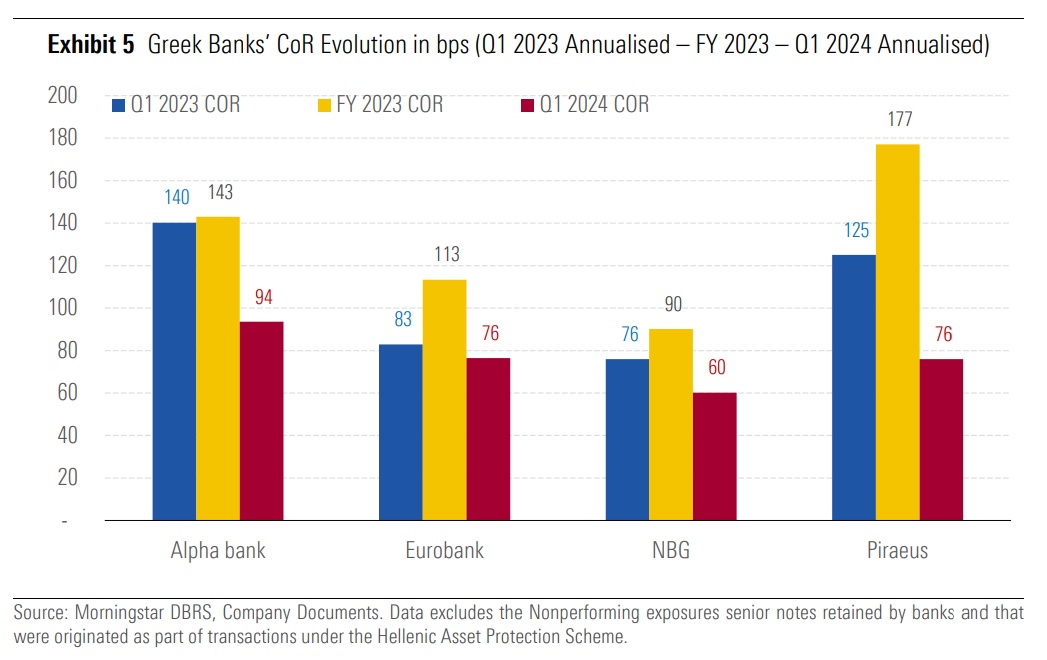

Oι ελληνικές τράπεζες, όπως λέει η DBRS, συνέχισαν να σημειώνουν πρόοδο όσον αφορά τη μείωση των επιπέδων του Συντελεστικού Κεφαλαίου τους. Το α’ τρίμηνο του 2024, ο μέσος όρος του CoR για τις τέσσερις συστημικές ελληνικές τράπεζες μειώθηκε στις 77 μονάδες βάσης, σημαντικά μειωμένος από 131 μονάδες βάσης το οικονομικό έτος 2023 και 106 μονάδες . το α’ τρίμηνο του 2023 και σημαντικά βελτιωμένη από 182 μονάδες βάσης το 2019.

Η μεγαλύτερη μείωση του CoR επιτεύχθηκε στην Πειραιώς

Η μεγαλύτερη μείωση του CoR το α’ τρίμηνο επιτεύχθηκε στην Πειραιώς (-101 μ.β.), ακολουθούμενη από την Alpha Bank (-49 μ.β.), Eurobank (-37 μ.β.) και NBG (-30 μ.β.), αντανακλώντας τη βελτίωση του προφίλ κινδύνου τους και τη χαμηλότερη προβλέψεις για την απομείωση του κινδύνου κατά μέσο όρο.

Η ανάλυση της DBRS

Το κόστος κινδύνου (CoR) των ευρωπαϊκών τραπεζών (ή τραπεζών) ήταν σταθερό το α’ τρίμηνο του 2024 σε σύγκριση με το οικονομικό έτος (FY) 2023 και το α’ τρίμηνο του 2023, και οι περισσότερες τράπεζες ανέφεραν παρόμοια ή βελτιωμένα επίπεδα CoR. Ωστόσο, ορισμένες τράπεζες συνέχισαν να αναφέρουν σταθερή αύξηση των επιπέδων CoR το α’ τρίμηνο του 2024, ακολουθώντας την τάση που παρατηρήθηκε το οικονομικό έτος 2023,

αν και στις περισσότερες περιπτώσεις η επιδείνωση ήταν μη ουσιαστική και εξακολουθούσε να είναι χαμηλότερη από τα επίπεδα του Π2019.

Στις 6 Ιουνίου, η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε τη μείωση κατά 25 μονάδες βάσης των επιτoκίων, η πρώτη μείωση από τότε που τα επιτόκια άρχισαν να αυξάνονται τον Ιούλιο του 2022. Η Τράπεζα της Αγγλίας επεσήμανε επίσης στην πιθανότητα μείωσης των επιτοκίων μάλλον νωρίτερα παρά αργότερα, ενώ οι μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ είναι δεν αναμένονται πριν από το τέλος του καλοκαιριού.

Αν και οι μειώσεις των επιτοκίων θα μπορούσαν να είναι θετικές για τους δανειολήπτες μεσοπρόθεσμα, μακροπρόθεσμα, δεν αναμένουμε ότι οι πρώτες μειώσεις επιτοκίων θα έχουν σημαντική θετική επίδραση στην ποιότητα του ενεργητικού

άμεσα.

Αναμένεται ακόμη κάποια επιδείνωση μεσοπρόθεσμα. Οι προκλήσεις παραμένουν για τις ευρωπαϊκές τράπεζες, όπως οι αυξημένοι γεωπολιτικοί κίνδυνοι, κάποιες εναπομείνασες πληθωριστικές πιέσεις και οι αδύναμες οικονομικές επιδόσεις, καθώς και προκλήσεις στην αγορά ακινήτων, ιδίως στα εμπορικά ακίνητα ακινήτων. Αυτό θα μπορούσε τελικά να μεταφραστεί σε υψηλότερο συντελεστή συμμετοχής για τις ευρωπαϊκές τράπεζες, ιδίως για εκείνες που έχουν παρουσιάσει σταθερές αυξήσεις από το οικονομικό έτος 2022.

Το παρόν σχόλιο επικεντρώνεται στο υπολογισμένο από εμάς CoR για ένα δείγμα τραπεζών στην Ευρώπη το α’ τρίμηνο του 2024, όπως τράπεζες στην Αυστρία, τη Γαλλία, τη Γερμανία, την Ιταλία, τις Κάτω Χώρες, την Ισπανία, τη Σουηδία, τη Νορβηγία και την Πορτογαλία,

Δανία, Φινλανδία, Βέλγιο, Ηνωμένο Βασίλειο και Ελλάδα. Δεν συμπεριλάβαμε τις ελληνικές τράπεζες στο δείγμα μας CoR των 32 τραπεζών, δεδομένου ότι τα επίπεδα της CoR τους είναι πολύ υψηλότερα από τον μέσο όρο του δείγματός μας. Ο πλήρης κατάλογος

των τραπεζών που καλύπτονται από την παρούσα έρευνα περιλαμβάνεται στο παράρτημα.

Τα επίπεδα του Συντελεστικού Κεφαλαίου των ευρωπαϊκών τραπεζών παρέμειναν σταθερά το α’ τρίμηνο παρά την άνοδο σε ορισμένες τράπεζες. Το μέσο CoR για το δείγμα των ευρωπαϊκών τραπεζών μας1 ήταν 30 μ.β. το α’ τρίμηνο του 2024, σε γενικές γραμμές σύμφωνα με το

33 μ.β. το α’ τρίμηνο του 2023 και 30 μ.β. το α’ τρίμηνο του 2023. Ταυτόχρονα, 6 χώρες ανέφεραν βελτιωμένα επίπεδα CoR το α’ τρίμηνο του 2024 κατά μέσο όρο: Η Ιταλία, η Πορτογαλία και σε μικρότερο βαθμό το Ηνωμένο Βασίλειο, η Φινλανδία και η Σουηδία. Υπολογίσαμε το CoR για το παρόν σχόλιο με βάση τον απλό μέσο όρο των προβλέψεων για επισφάλειες ως ποσοστό των μέσου όρου των συνολικών καθαρών δανείων προς πελάτες.

Οι τράπεζες στη Γερμανία ανέφεραν σταθερά επίπεδα CoR το α’ τρίμηνο του 2024, αφού παρουσίασαν μία από τις μεγαλύτερες αυξήσεις στα επίπεδα CoR το οικονομικό έτος 2023, κυρίως λόγω των προβλέψεων για κινδύνους από εμπορικά ακίνητα (CRE)

Εν τω μεταξύ, οι τράπεζες στην Ιταλία συνέχισαν να αναφέρουν βελτιωμένα επίπεδα CoR το α’ τρίμηνο του 2024 κατά μέσο όρο, μετά από την τάση που παρατηρήθηκε το οικονομικό έτος 2023. Το CoR των ιταλικών τραπεζών μειώθηκε στις 33 μ.β. το α’ τρίμηνο του 2024 από 42 μ.β. το FY2023 με όλες τις τράπεζες του δείγματός μας να μειώνουν τα επίπεδα CoR και τη μεγαλύτερη μείωση.

Οι τράπεζες στην Ισπανία εξακολουθούν να έχουν τα υψηλότερα επίπεδα CoR στο δείγμα μας το α’ τρίμηνο του 2024, αντανακλώντας σε μεγάλο βαθμό τη διεθνή έκθεση των BBVA και Santander στις αναδυόμενες αγορές. Το 1ο τρίμηνο 2024, οι τράπεζες στην Ισπανία παρουσίασαν μικρή αύξηση των επιπέδων CoR από το οικονομικό έτος 2023 και το α΄ τρίμηνο 2023.

Ωστόσο, η αύξηση αυτή επηρεάστηκε σε μεγάλο βαθμό από τις υψηλότερες προβλέψεις της BBVA που σχετίζονται με μια αύξηση του CoR στο Μεξικό, ενώ οι υπόλοιπες τράπεζες του δείγματός μας στην Ισπανία ανέφεραν ελαφρώς χαμηλότερες επίπεδα CoR σε σχέση με το οικονομικό έτος 2023. Εξαιρουμένων των BBVA και Santander, ο μέσος όρος του CoR των ισπανικών τραπεζών ήταν 34 μ.β. το α’ τρίμηνο του 2024 (από 36 μ.β. το οικονομικό έτος 2023).

Στο δείγμα μας, από τις 31 τράπεζες, 11 τράπεζες ανέφεραν υψηλότερα επίπεδα CoR το α’ τρίμηνο του 2024 σε σχέση με το οικονομικό έτος 2023 και 18 τράπεζες ανέφεραν υψηλότερα επίπεδα σε σχέση με το α’ τρίμηνο του 2023. Επιπλέον, 15 τράπεζες ανέφεραν επίπεδα CoR το α’ τρίμηνο του 2024 που ήταν πάνω από το μέσο όρο του δείγματος των 33 μ.β. και μία τράπεζα ανέφερε αποδεσμεύσεις προβλέψεων (Διάγραμμα 3).

Ωστόσο, το CoR των ευρωπαϊκών τραπεζών εξακολουθεί να παραμένει χαμηλό το α’ τρίμηνο του 2024, με μόνο 11 τράπεζες να αναφέρουν υψηλότερα CoR επίπεδα από ό,τι το 2019, κυρίως στην Ισπανία, τη Γερμανία και το Ηνωμένο Βασίλειο.

Σε άλλα σημεία, οι ελληνικές τράπεζες συνέχισαν να σημειώνουν πρόοδο στη μείωση των επιπέδων του Συντελεστικού Κεφαλαίου τους. Το α’ τρίμηνο του 2024, η μέσος όρος του CoR για τις τέσσερις συστημικά σημαντικές ελληνικές τράπεζες μειώθηκε στις 77 μ.β., σημαντικά μειωμένος από 131 μ.β. το οικονομικό έτος 2023 και 106 μ.β. το α’ τρίμηνο του 2023 και σημαντικά βελτιωμένη από 182 μ.β. το 2019.

Η μεγαλύτερη μείωση του CoR το α’ τρίμηνο επιτεύχθηκε στην Πειραιώς (-101 μ.β.), ακολουθούμενη από την Alpha Bank (-49 μ.β.), Eurobank (-37 μ.β.) και NBG (-30 μ.β.), αντανακλώντας τη βελτίωση του προφίλ κινδύνου τους και τη χαμηλότερη προβλέψεις για την απομείωση του κινδύνου κατά μέσο όρο.

Διαβάστε επίσης:

ΚΕΚΡΟΨ: Ποιες αποφάσεις πάρθηκαν στη ΓΣ

Γερμανία: Ασφυκτικό πρέσινγκ σε Σολτς μετά την πανωλεθρία

Και το Καστελόριζο στα πράσινα νησιά