Τα οικονομικά αποτελέσματα για το πρώτο τρίμηνο του 2023 έδωσε στη δημοσιότητα η Attica Bank. Ειδικότερα, παρουσίασε αύξηση 55% στα λειτουργικά έσοδα σε ετήσια βάση και αύξηση εσόδων από τόκους κατά 48,6%. Επίσης, υπάρχει μείωση των λειτουργικών εξόδων κατά 3%.

Αξιοσημείωτη είναι η αύξηση (κατά 263 εκατ. ευρώ) των συνολικών καταθέσεων. Οι συνολικές καταθέσεις διαμορφώθηκαν στα 2,97 δισ. ευρώ, την ώρα που τα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) παρέμειναν σχεδόν αμετάβλητα. Ακολουθούν τα βασικά οικονομικά αποτελέσματα της Attica Bank για το πρώτο τρίμηνο του 2023:

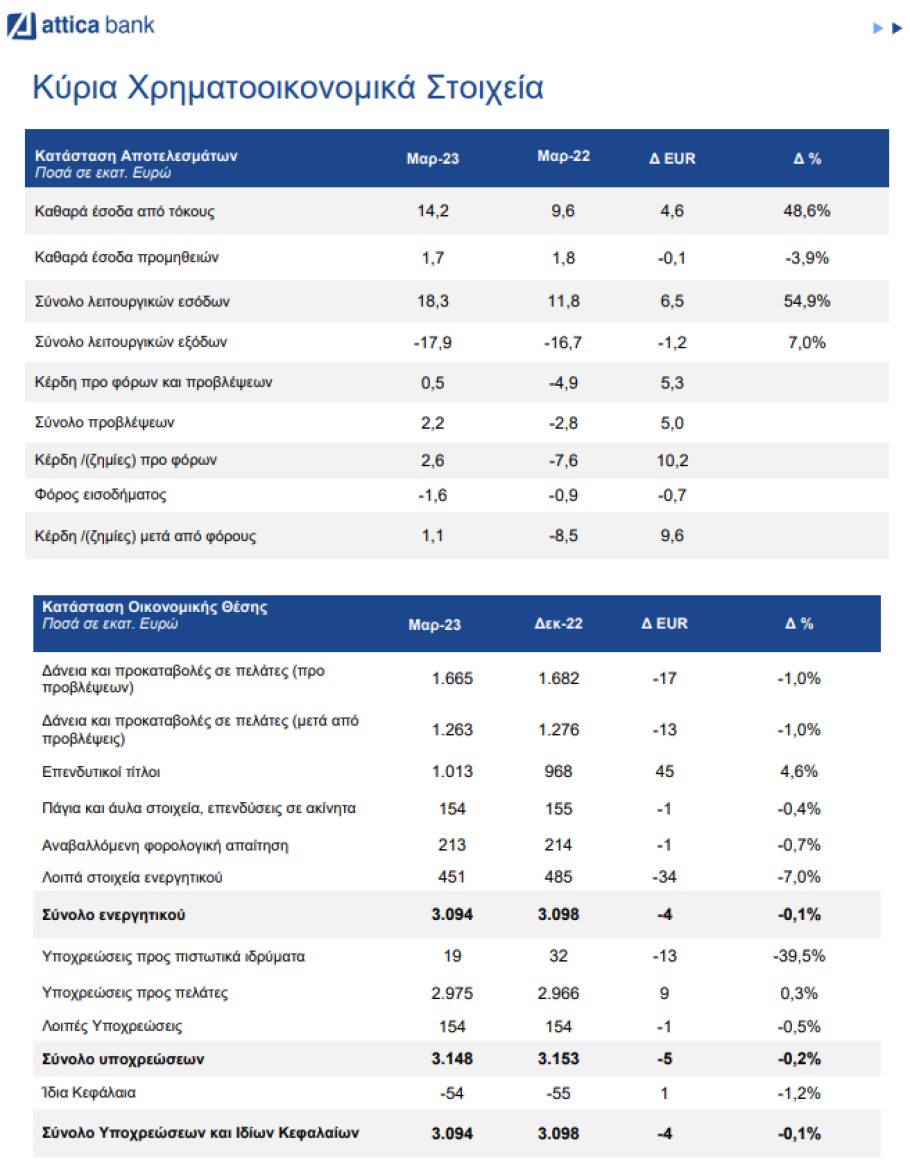

- Λειτουργικά κέρδη (προ προβλέψεων) ύψους €0,5 εκατ. έναντι ζημίας ύψους €4,9 εκατ. την αντίστοιχη συγκριτική περίοδο.

- Σημαντική αύξηση κατά 55% στα λειτουργικά έσοδα του Ομίλου σε ετήσια βάση.

- Το επίπεδο των καθαρών εσόδων από τόκους αποτελεί νέο υψηλό των τελευταίων έξι τριμήνων, ενώ σε ετήσια βάση κατέγραψε αξιοσημείωτη αύξηση κατά 48,6%. Βασικός συντελεστής στην μεταβολή αυτή αποτέλεσε η αύξηση του επιτοκιακού εσόδου από δάνεια και απαιτήσεις κατά πελατών κατά 31%, συνέπεια των αυξήσεων των επιτοκίων δανείων κυμαινόμενου επιτοκίου. Παράλληλα, σημαντική αύξηση παρατηρείται και στα έσοδα τόκων από πιστωτικά ιδρύματα, η οποία προέρχεται από τη χρησιμοποίηση της πλεονάζουσας ρευστότητας σε καταθέσεις προθεσμίας διατραπεζικής.

- Τα έσοδα από προμήθειες χορηγήσεων εγγυητικών επιστολών της Τράπεζας αυξήθηκαν κατά 10% σε ετήσια βάση.

Πίνακες με τα οικονομικά αποτελέσματα της Attica Bank για το πρώτο τρίμηνο του 2023 © athexgroup.gr

- Τα επαναλαμβανόμενα γενικά λειτουργικά έξοδα παρουσίασαν μείωση κατά 3% σε ετήσια βάση, ως αποτέλεσμα της προσπάθειας της διοίκησης για περιστολή των γενικών λειτουργικών εξόδων παρά τον υψηλό πληθωρισμό.

- Οι συνολικές καταθέσεις του Ομίλου αυξήθηκαν κατά 7,3% σε ετήσια βάση, με τα υπόλοιπα των τρεχούμενων λογαριασμών να παρουσιάζουν αξιοσημείωτη αύξηση κατά €263 εκατ. Οι καταθέσεις ανήλθαν στα επίπεδα των €2,97 δισ. ευρώ.

- Ο δείκτης κάλυψης ρευστότητας (LCR) παρέμεινε σε υψηλά επίπεδα και ανήλθε σε 140,7% τον Μάρτιο του 2023, ενώ αντίστοιχα ο δείκτης σταθερότητας χρηματοδότησης (NSFR) ανήλθε σε 142,1%.

- Νέες Εκταμιεύσεις ύψους €70 εκατ. κατά το πρώτο τρίμηνο του 2023.

- Τα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) του Ομίλου παρέμειναν σχεδόν αμετάβλητα σε σχέση με το προηγούμενο τρίμηνο, παρά τις συνεχείς αυξήσεις επιτοκίων από την ΕΚΤ. Ειδικότερα, τόσο ο δείκτης ΜΕΑ όσο και ο δείκτης κάλυψης παρέμειναν σταθεροί στο 65,8% και 67% αντίστοιχα, ενώ τα συνολικά ΜΕΑ μειώθηκαν κατά €10 εκατ. Με βάση τα IFRS, ο δείκτης ΜΕΑ σταθεροποιήθηκε στο 39,1% ενώ και ο δείκτης κάλυψης ανήλθε σε 61,8%, για τα εντός ισολογισμού στοιχεία.

Ανάλυση αποτελεσμάτων α’ τριμήνου

Οι χορηγήσεις προ προβλέψεων ανήλθαν σε €1,67 δισ. Οι νέες εκταμιεύσεις κατά το πρώτο τρίμηνο του 2023 ανήλθαν σε περίπου €70,3 εκατ., εκ των οποίων €64,7 εκατ. αφορούν την επιχειρηματική τραπεζική και €5,6 εκατ. τη λιανική τραπεζική, η οποία αναμένεται να αυξηθεί περαιτέρω τα επόμενα τρίμηνα ως αποτέλεσμα του νέου επιχειρηματικού σχεδίου της Τράπεζας για χρηματοδότηση επενδύσεων κυρίως στους τομείς της ενέργειας, των υποδομών και του τουρισμού. Με δεδομένη την εγκεκριμένη στρατηγική μείωσης των ΜΕΑ, παρατηρήθηκε συρρίκνωση του σχετικού δείκτη τη φετινή χρήση, ήδη από τις αρχές του 2023. Η Τράπεζα παρουσίασε σημαντική μείωση στα μη εξυπηρετούμενα δάνεια (IFRS) σε ετήσια βάση κατά 7%.

Το λογιστικό υπόλοιπο των καταθέσεων ανήλθε σε €2,97 δισ. κατά την 31.03.2023, παρουσιάζοντας περαιτέρω αύξηση κατά περίπου 7,3% σε ετήσια βάση. Ως αποτέλεσμα, κατά την 31.03.2023, ο δείκτης δανείων (μετά από προβλέψεις) προς τις καταθέσεις του Ομίλου ανήλθε σε 43%, ενώ ο δείκτης κάλυψης ρευστότητας (LCR) ανήλθε σε 140,7%, ποσοστό υψηλότερο του εποπτικού ορίου.

Η Attica Bank κατά το πρώτο τρίμηνο του 2023 παρουσίασε κέρδη προ προβλέψεων ύψους €0,5 εκατ., έναντι ζημίας ύψους €4,9 εκατ. που κατέγραψε κατά τη συγκριτική περίοδο του Α΄ τριμήνου του 2022, κυρίως λόγω της αύξησης του επιτοκιακού εσόδου και της μείωσης της βάσης κόστους στο πλαίσιο υλοποίησης του νέου Επιχειρηματικού Σχεδίου.

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν σε 14,2 εκατ. ευρώ εμφανίζοντας σημαντική αύξηση κατά 48,6% έναντι του 2022. Η μεταβολή αυτή οφείλεται κυρίως στην αύξηση του επιτοκιακού εσόδου από δάνεια και απαιτήσεις κατά πελατών κατά 31%, συνέπεια των αυξήσεων των επιτοκίων δανείων κυμαινόμενου επιτοκίου. Παράλληλα, σημαντική αύξηση παρατηρήθηκε στα έσοδα τόκων από πιστωτικά ιδρύματα, η οποία προέρχεται από τη χρησιμοποίηση της πλεονάζουσας ρευστότητας σε καταθέσεις προθεσμίας διατραπεζικής κατά την διάρκεια του πρώτου τριμήνου του 2023. Η αύξηση αντισταθμίστηκε μερικώς από το υψηλότερο κόστος χρηματοδότησης των εργασιών της Τράπεζας κατά 35% σε σχέση με τη συγκριτική περίοδο του 2022, ως αποτέλεσμα της προσαρμογής των προϊόντων καταθέσεων στα νέα επιτόκια της αγοράς.

Τα καθαρά έσοδα από προμήθειες σημείωσαν οριακή μείωση έναντι της συγκριτικής περιόδου του 2022, ως αποτέλεσμα της μείωσης του εσόδου προμηθειών από συναλλαγές τόσο με χρήση πιστωτικών και χρεωστικών καρτών όσο και μέσω αποδοχής συναλλαγών στα τερματικά της Τράπεζας. Ωστόσο, η Τράπεζα παρουσίασε για ένα ακόμη τρίμηνο αύξηση στις προμήθειες χορήγησης εγγυητικών επιστολών, η οποία ανήλθε σε 10% έναντι της συγκριτικής περιόδου του 2022.

Το σύνολο των λειτουργικών εσόδων αυξήθηκε κατά 55% σε ετήσια βάση. Στην αύξηση αυτή συνετέλεσε η σημαντική βελτίωση στα καθαρά έσοδα από τόκους και προμήθειες κατά 40,2%, καθώς και η αύξηση στα λοιπά έσοδα και στα έσοδα από χρηματοοικονομικές πράξεις, η οποία ήταν 4 φορές μεγαλύτερη σε σχέση με τη συγκριτική περίοδο του 2022.

Τα επαναλαμβανόμενα γενικά λειτουργικά έξοδα παρουσίασαν μείωση κατά 3,3% σε ετήσια βάση. Η μείωση αυτή ήρθε ως αποτέλεσμα της προσπάθειας της διοίκησης για μείωση των γενικών λειτουργικών εξόδων παρά τον υψηλό πληθωρισμό.

Προτεραιότητα και για το 2023 η πιστωτική επέκταση

«Στις 26.04.2023, ολοκληρώθηκε με επιτυχία η αύξηση μετοχικού κεφαλαίου, ύψους €473,3 εκατ., βελτιώνοντας σημαντικά τους κεφαλαιακούς δείκτες της Τράπεζας. Παράλληλα, με το ξεκίνημα της χρονιάς παρουσίασε βελτίωση σε σχεδόν όλες τις λειτουργικές γραμμές των οργανικών μεγεθών του Ομίλου με το θετικό λειτουργικό αποτέλεσμα να ανέρχεται σε κέρδη ύψους €0,5 εκατ., αποδεικνύοντας την προσήλωση της Διοίκησης στο στόχο που έχει θέσει για την επαναφορά της Τράπεζας μετά από σειρά ετών σε λειτουργική κερδοφορία, βάσει του εγκεκριμένου Επιχειρηματικού της Σχεδίου.

»Η θετική επίδοση προήλθε κυρίως από την αύξηση στα λειτουργικά έσοδα του Ομίλου κατά 55% σε σχέση με την αντίστοιχη συγκριτική περίοδο. Παράλληλα, οι νέες εκταμιεύσεις ανήλθαν σε €70 εκατ. ενώ η Τράπεζα συνέχισε να βελτιώνει τη ρευστότητά της, ως αποτέλεσμα της αύξησης των υπολοίπων των καταθέσεων των πελατών κατά 7,3% σε ετήσια βάση, παρά τις έντονες διακυμάνσεις και την αβεβαιότητα στο διεθνές περιβάλλον.

»Οι εργαζόμενοι και η Διοίκηση εστιάσαμε στην ανάπτυξη των εργασιών της Τράπεζας και τη στήριξη των πελατών μας, αξιοποιώντας την ισχυρή ανάκαμψη της οικονομίας μετά την πανδημία, παρά τις δυσκολίες που εξακολουθούν να υπάρχουν στις αγορές, αλλά με τις προοπτικές για την χώρα να παραμένουν ιδιαίτερα θετικές.

»Σε αυτό το ευνοϊκό περιβάλλον, προτεραιότητα της Attica Bank και για το 2023 παραμένει η πιστωτική επέκταση, καθώς και η αύξηση των εσόδων της, μέσα από τη διεύρυνση και τον εκσυγχρονισμό της γκάμας των προϊόντων και υπηρεσιών της και της αποδοτικότερης λειτουργίας της χάρη στη συνεχή λειτουργική αναδιοργάνωση και ενδυνάμωση του στελεχιακού της δυναμικού. Μετά την επιτυχή ολοκλήρωση της ΑΜΚ, η Τράπεζα θα μπορέσει να υλοποιήσει τους βασικούς στόχους της: α) να διαχειριστεί αποτελεσματικά τα ΜΕΑ, β) να υλοποιήσει το επιχειρηματικό σχέδιο που θα συμβάλλει στην αναδιάρθρωση και ανάπτυξή της και κυρίως γ) να πετύχει βιώσιμη κερδοφορία εντός της επόμενης 3ετίας, που αποτελεί και τη μεγαλύτερη πρόκληση.

»Η Attica Bank καλείται να διαδραματίσει τα επόμενα χρόνια τον ρόλο που της αρμόζει στην ελληνική οικονομία, έτσι ώστε να προσφέρει ουσιαστική λύση στην ανάγκη των ελληνικών επιχειρήσεων, ελεύθερων επαγγελματιών και ιδιωτών για ένα περισσότερο ανταγωνιστικό τραπεζικό περιβάλλον, μέσω συνεργασιών, καινοτόμων λύσεων και της ουσιαστικής ενίσχυσης της πραγματικής οικονομίας. Κατά το 1ο τρίμηνο του 2023 τέθηκαν οι βάσεις υλοποίησης του 3ετούς επιχειρηματικού σχεδίου μας, το οποίο προσδοκούμε να εδραιωθεί περαιτέρω κατόπιν και της επιτυχούς ολοκλήρωσης της αύξησης μετοχικού κεφαλαίου – ορόσημο της Τράπεζας» αναφέρει η ανακοίνωση της Attica Bank για τα οικονομικά αποτελέσματα του πρώτου τριμήνου του 2023.

Βρεττού: «Η επίτευξη κερδοφορίας καταδεικνύει την προσπάθεια εξορθολογισμού κόστους»

«Ξεκινήσαμε το 2023 με νέα δυναμική και θετικές προοπτικές που αποτυπώνονται στην επίτευξη λειτουργικών κερδών προ προβλέψεων. Η βιώσιμη κερδοφορία εντός της τριετίας αποτελεί τον κορυφαίο στόχο και τη μεγαλύτερη πρόκληση για την Attica Bank, ώστε να αποτελέσουμε έναν συνεπή συνεργάτη και τράπεζα πρώτης επιλογής για τις μικρομεσαίες επιχειρήσεις. Η επίτευξη κερδοφορίας καταδεικνύει την προσπάθεια εξορθολογισμού κόστους παράλληλα με την ανάπτυξη της τράπεζας με νέες εργασίες και πελάτες. Κάναμε το πρώτο βήμα προς την κατεύθυνση αυτή και γνωρίζουμε ότι έχουμε πολλά ακόμη να κάνουμε, με προσήλωση και χωρίς κανέναν εφησυχασμό.

»Υλοποιούμε το επιχειρηματικό μας σχέδιο, έχοντας επιτύχει και το ορόσημο της αύξησης μετοχικού κεφαλαίου, ύψους €473,3 εκατ., εξέλιξη κομβική για την αποκατάσταση των κεφαλαιακών δεικτών της Τράπεζας. Παράλληλα η ρευστότητά μας βαίνει συνεχώς αυξανόμενη, παρά τις διεθνείς αναταράξεις υπογραμμίζοντας την μακροχρόνια εμπιστοσύνη των πελατών μας και την ανταπόκρισή τους στα νέα προϊόντα και υπηρεσίες σύμφωνα με τις συνθήκες της αγοράς.

»Βελτιώνουμε τις επιδόσεις μας, μειώνοντας τα μη εξυπηρετούμενα δάνεια και εστιάζοντας στην ενίσχυση της ρευστότητας, την υγιή πιστωτική επέκταση, την αύξηση των εσόδων μας και την αποδοτικότερη λειτουργία της τράπεζας. Η αλλαγή αυτή είναι ήδη εμφανής και επιβραβεύεται μέρα με τη μέρα από τους πελάτες μας» αναφέρει η Ελένη Βρεττού, CEO της Attica Bank στη δήλωσή της για τα οικονομικά αποτελέσματα του πρώτου τριμήνου 2023.