Σημαντική αύξηση των εξυπηρετούμενων δανείων κατά 10% σε ετήσια βάση, με παράλληλη μείωση των μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ) κατά 5% σε ετήσια βάση (112 εκατ. ευρώ) παρουσιάζει η Attica Bank στα οικονομικά αποτελέσματα για το 2022, με τον σχετικό δείκτη να περιορίζεται κατά 310 μονάδες βάσης, στο 65,7%.

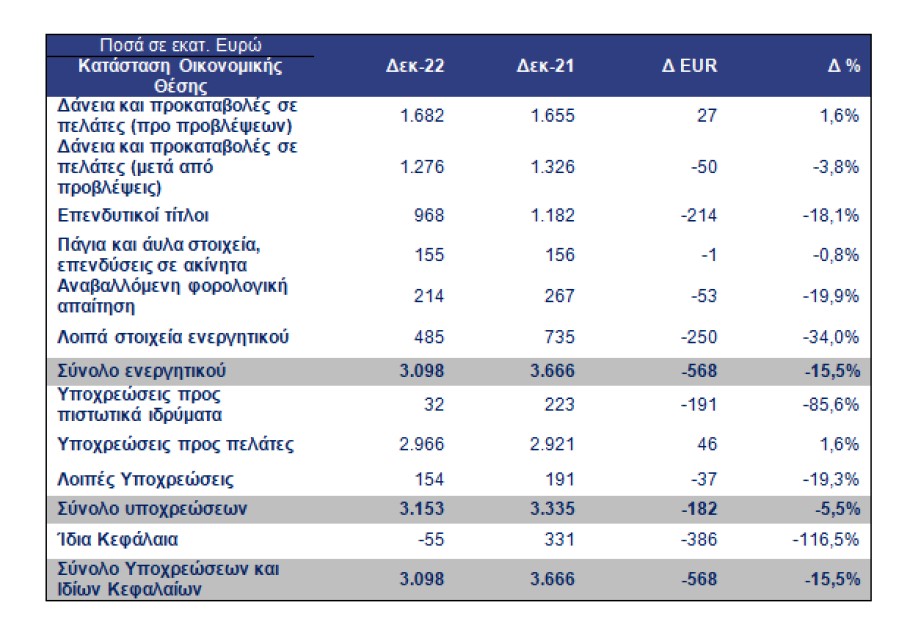

Αντίστοιχα, ο δείκτης κάλυψης ενισχύθηκε κατά περίπου 15 ποσοστιαίες μονάδες, στο 67%. Την ίδια στιγμή, οι συνολικές καταθέσεις του Ομίλου, ο οποίος ολοκλήρωσε με επιτυχία την ΑΜΚ ύψους 473,3 εκατ. ευρώ, αυξήθηκαν κατά περίπου 2% στο σύνολο του 2022 και κατά 9% σε σχέση με το προηγούμενο τρίμηνο, και ανήλθαν σε 2,97 δισ. ευρώ, χωρίς ενδείξεις αλλαγής στη σύνθεσή τους.

Η ανακοίνωση της Attica Bank

Το 2022 ήταν μια σημαντική χρονιά για την Attica Bank, με την Τράπεζα να παρουσιάζει βελτίωση σε σχεδόν όλες τις λειτουργικές γραμμές των επαναλαμβανόμενων οργανικών αποτελεσμάτων, σηματοδοτώντας την έναρξη της πλήρους και οριστικής εξυγίανσης του ισολογισμού της, με σημαντικότερα στοιχεία τον περιορισμό των Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) και την εξάλειψη της του DTC.

Μετά την επιτυχή ολοκλήρωση της αύξησης μετοχικού κεφαλαίου, ύψους 473,3 εκατ. ευρώ τον Απρίλιο του 2023, οι δείκτες κεφαλαιακής επάρκειας αποκαθίστανται σε επίπεδα υψηλότερα των ελάχιστων εποπτικών απαιτήσεων και ανέρχονται pro-forma σε επίπεδο Ομίλου, ο δείκτης CET Ι και ο δείκτης συνολικής κεφαλαιακής επάρκειας (CAD) σε 15,1% και 19,2%, αντίστοιχα.

Οι συνολικές καταθέσεις του Ομίλου αυξήθηκαν κατά περίπου 2% στο σύνολο του 2022 και κατά 9% σε σχέση με το προηγούμενο τρίμηνο και ανήλθαν σε 2,97 δισ. ευρώ, χωρίς ενδείξεις αλλαγής στην σύνθεσή τους, αντικατοπτρίζοντας παράλληλα τη σημαντική άνοδο στην αύξηση των καταθέσεων από επιχειρήσεις. Το ισχυρό προφίλ ρευστότητας του Ομίλου επιβεβαιώνεται και από τον δείκτη κάλυψης ρευστότητας (LCR) και από τον δείκτη σταθερότητας χρηματοδότησης (NSFR) στο 131% τον Δεκέμβριο του 2022.

Η τράπεζα κατέγραψε αύξηση κατά περίπου 3% στις νέες χρηματοδοτήσεις και αναχρηματοδοτήσεις, ύψους €374 εκατ. το 2022. Αξιοσημείωτη είναι η σημαντική αύξηση των εξυπηρετούμενων δανείων κατά 10% σε ετήσια βάση, καθώς και η μείωση των μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ) κατά 5% σε ετήσια βάση (ή κατά €112 εκατ.) με τον σχετικό δείκτη να περιορίζεται κατά 310 μ.β., στο 65,7%. Αντίστοιχα, ο δείκτης κάλυψης ενισχύθηκε κατά περίπου 15 ποσοστιαίες μονάδες, στο 67%.

Οικονομικά αποτελέσματα της Attica Bank για το 2022 © Attica Bank

Οικονομικά αποτελέσματα της Attica Bank για το 2022 © Attica Bank

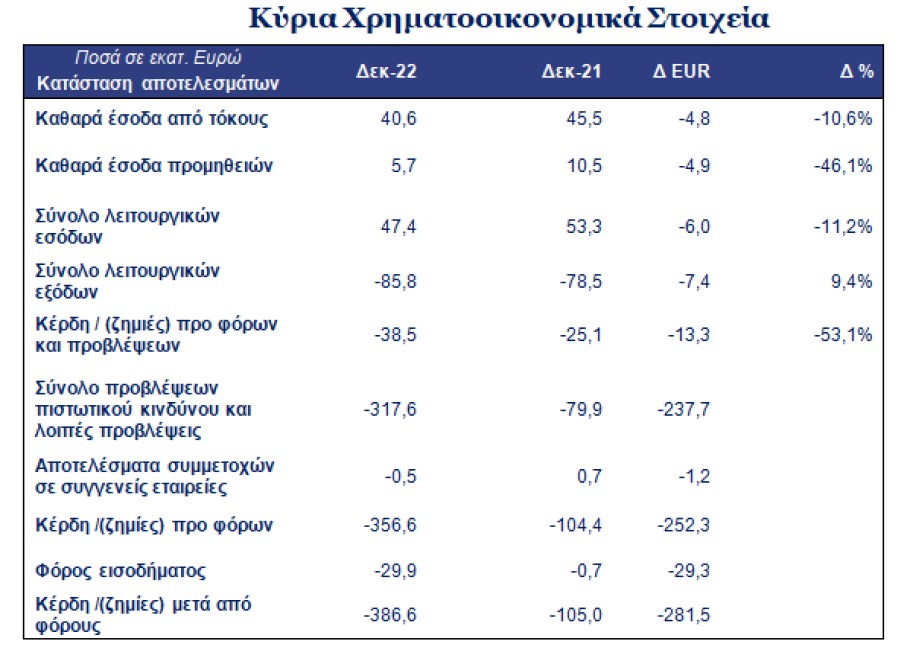

Τα καθαρά έσοδα από τόκους σημείωσαν πτώση κατά 10,6% για το σύνολο του 2022 λόγω της ολοκλήρωσης της τιτλοποίησης Omega το β΄ εξάμηνο του 2021, ωστόσο, ο ρυθμός μείωσης επιβραδύνθηκε σημαντικά σε σχέση με το 9μηνο του 2022 (-23,5%). Ειδικότερα, κατά το δ΄ τρίμηνο του 2022, τα καθαρά έσοδα από τόκους, σημείωσαν υψηλό έτους, επιτυγχάνοντας αύξηση κατά 5% σε σχέση με το προηγούμενο τρίμηνο και 56% σε σχέση με την αντίστοιχη περσινή περίοδο. Βασικοί συντελεστές στην αύξηση αυτή αποτέλεσαν τα υψηλότερα επιτόκια δανείων και οι νέες εκταμιεύσεις, παρά την αύξηση στο κόστος καταθέσεων.

Τα επαναλαμβανόμενα καθαρά έσοδα από προμήθειες σημείωσαν αύξηση κατά 13% σε ετήσια βάση, ως αποτέλεσμα της ανόδου των προμηθειών χορηγήσεων εγγυητικών επιστολών, καθώς και της συνεχιζόμενης θετικής συνεισφοράς των εργασιών μέσω των εναλλακτικών δικτύων της Τράπεζας.

Το 2022 σημειώθηκε μείωση των επαναλαμβανόμενων λειτουργικών εξόδων κατά 9,8%. Εξαιρουμένων των αποσβέσεων, η μείωση των λειτουργικών εξόδων ήταν ακόμη μεγαλύτερη, στο 14% σε ετήσια βάση, χωρίς τα μη επαναλαμβανόμενα έξοδα. Η μείωση αυτή ήρθε ως αποτέλεσμα της προσπάθειας της διοίκησης για περιστολή των γενικών λειτουργικών εξόδων παρά τον υψηλό πληθωρισμό και τις αυξημένες επενδύσεις στον τομέα της πληροφορικής. Παράλληλα, η μείωση του προσωπικού, στο πλαίσιο του νέου προγράμματος εθελούσιας εξόδου, συνετέλεσε στη μείωση του κόστους μισθοδοσίας κατά 10,3% σε ετήσια βάση.

Η Attica Bank για το 2022 παρουσίασε λειτουργικό αποτέλεσμα προ προβλέψεων ζημία ύψους €38,5 εκατ. κυρίως λόγω του περιορισμού του επιτοκιακού εσόδου και της μείωσης των αποτελεσμάτων από χρηματοοικονομικές πράξεις και πράξεις επενδυτικού χαρτοφυλακίου. Η ζημία προ προβλέψεων περιορίστηκε στα €23,4 εκατ., μη συμπεριλαμβανομένων των μη επαναλαμβανόμενων εξόδων σε σχέση με ζημίες ύψους €25,1 εκατ. το 2021.

Στο πλαίσιο υλοποίησης της Στρατηγικής Διαχείρισης των Μη Εξυπηρετούμενων Ανοιγμάτων (NPE Strategy), η Τράπεζα έλαβε στα μέσα Απριλίου δεσμευτικές και μη προσφορές από υποψήφιους επενδυτές για την απόκτηση των χαρτοφυλακίων Astir 1 και Metexelixis και προέβη στον απαιτούμενο σχηματισμό προβλέψεων πιστωτικού κινδύνου. Οι προβλέψεις αυτές, οι οποίες ανήλθαν σε περίπου 300 εκατ. ευρώ, επιβάρυναν τα αποτελέσματα του 2022. Τα αποτελέσματα προ φόρων διαμορφώθηκαν σε ζημία 317,6 εκατ. ευρώ και μετά από φόρους σε ζημία 388,6 εκατ. ευρώ.

Ελένη Βρεττού: «Έτος μετασχηματισμού και σημαντικών αποφάσεων το 2022»

Η Διευθύνουσα Σύμβουλος της Attica Bank, Ελένη Βρεττού δήλωσε σχετικά: «Το 2022 υπήρξε έτος μετασχηματισμού και σημαντικών αποφάσεων για την Attica Bank. Η δουλειά που ξεκίνησε πέρυσι σηματοδότησε τη μετάβαση και την επικέντρωση των προσπαθειών μας στην εξυγίανση και ανάπτυξη της Τράπεζας, ώστε να καταστεί ένας δυναμικός, ανταγωνιστικός και κερδοφόρος χρηματοπιστωτικός οργανισμός και επισφραγίστηκε με την επιτυχή ολοκλήρωση της αύξησης μετοχικού κεφαλαίου, ύψους 473,3 εκατ. ευρώ.

»Μέσα από την κεφαλαιακή ενίσχυση που πετύχαμε, η Τράπεζα θα μπορέσει να υλοποιήσει τους βασικούς στόχους της που αφορούν κυρίως την κάλυψη των άμεσων κεφαλαιακών αναγκών, την υλοποίηση του επιχειρηματικού σχεδίου της που περιλαμβάνει δυναμική και ολοκληρωμένη διαχείριση του χαρτοφυλακίου μη εξυπηρετούμενων δανείων και κυρίως τη βιώσιμη κερδοφορία εντός της τριετίας εστιάζοντας σε δράσεις ανάπτυξης, αλλά και στη μείωση της βάσης κόστους μέσω καλύτερης εσωτερικής οργάνωσης, μείωσης των αμοιβών τρίτων και την επανεστίαση του δικτύου λιανικής.

»Αυτές είναι οι προτεραιότητές μας για το 2023 με στόχευση στη δυναμική και υγιή πιστωτική επέκταση, στην αύξηση των εσόδων μέσα από τη διεύρυνση της γκάμας των προϊόντων και υπηρεσιών μας, αλλά και στην αποδοτικότερη λειτουργία της Τράπεζας».