THEPOWERGAME

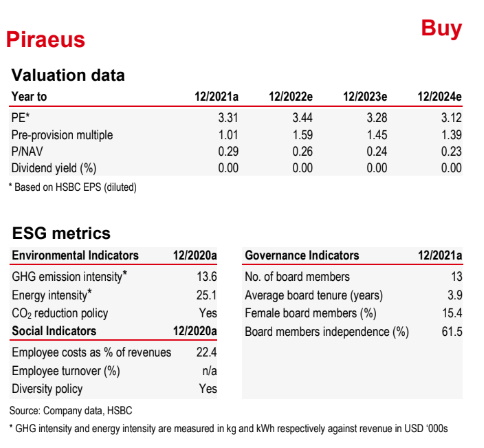

Τις νέες τιμές-στόχους για τις ελληνικές τράπεζες δίνει η HCBC, που ξεχωρίζει την Τράπεζα Πειραιώς. Ο λόγος; Η ισχυρότερη διαδοχική αύξηση της κερδοφορίας της, έχοντας παράλληλα τους χαμηλότερους δείκτες αποτίμησης.

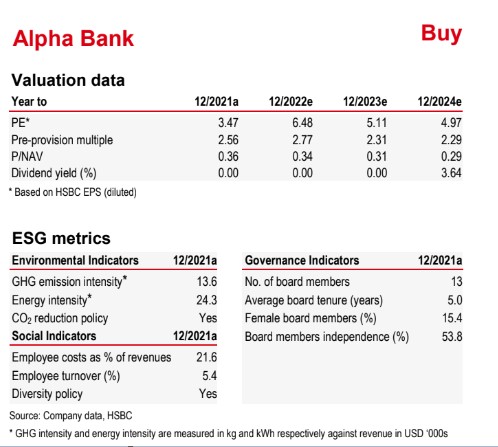

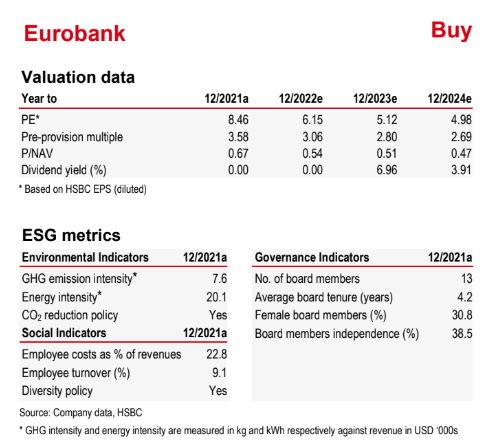

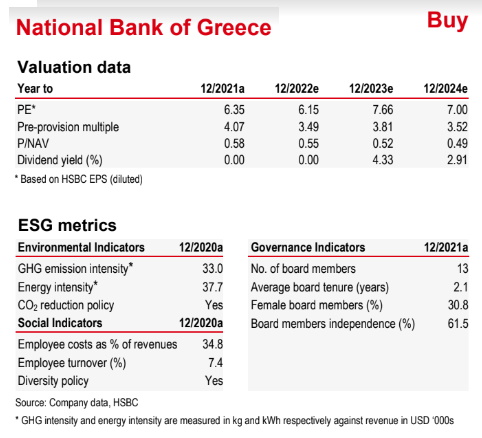

Συγκεκριμένα, η νέα τιμή-στόχος για την Alpha Bank διαμορφώνεται στο 1,35 ευρώ από 1,43 ευρώ, για τη Eurobank στο 1,75 ευρώ από 1,65 ευρώ, για την Εθνική Τράπεζα στα 4,45 ευρώ από 4,55 ευρώ και για την Τράπεζα Πειραιώς στα 2,75 ευρώ από 2,66 ευρώ.

Τι προβλέπει για κάθε τράπεζα

Για την Alpha Bank μειώνει τις προβλέψεις της για τα φετινά κέρδη κατά 19%, λόγω των υψηλότερων παραδοχών για τη φορολογική επιβάρυνση, αλλά βελτιώνει τις εκτιμήσεις για τα κέρδη τα υπόλοιπα έτη. Η Alpha Βank διαπραγματεύεται με δείκτη τιμής προς ενσώματη λογιστική αξία φέτος στις 0,37 φορές (P/TBV). Οποιαδήποτε ενδεχόμενη αναβαθμολόγηση στο μοντέλο IFRS 9 της Alpha Βank για να συνυπολογίσει τις επιδεινωμένες μακροοικονομικές προοπτικές θα υπονόμευε εν μέρει την ενίσχυση των εσόδων το τέταρτο τρίμηνο.

Για τη Eurobank, βελτιώνει τις προβλέψεις για τα κέρδη του 2022 κατά 49% με βάση την παραδοχή χαμηλότερων φορολογικών εξόδων. Η μετοχή διαπραγματεύεται με 0,56 φορές σε P/TBV, την οποία θεωρούμε άδικη, δεδομένων του ισχυρού ισολογισμού της, της ανώτερης κερδοφορίας και των προοπτικών διανομής μερισμάτων. Πιστεύουμε επίσης ότι η Eurobank μπορεί να προσφέρει σχετική αξία έναντι της ΕΤΕ, καθώς διαπραγματεύεται με έκπτωση 4% σε σχέση με αυτήν σε δείκτη P/TBV παρά την υψηλότερη κερδοφορία, εξηγεί η HSBC.

Για την Εθνική Τράπεζα, αναμένει ότι η αύξηση στα επιτόκια θα ωθήσουν την κερδοφορία τα επόμενα τρίμηνα. Σημειώνεται ότι η τράπεζα έχει τον υψηλότερο συνολικό δείκτη κάλυψης μεταξύ των ελληνικών τραπεζών με 80%. Πιστεύει ότι η ΕΤΕ φαίνεται ελκυστικά αποτιμημένη στο 2022, με 0,58 φορές τον δείκτη P/B για τη σχετικά ισχυρότερη κεφαλαιακή της θέση, που αφήνει περιθώριο για πληρωμές μερισμάτων, και τους ισχυρούς δείκτες κάλυψης, που θα μπορούσαν να περιορίσουν την αύξηση του CoR της εν μέσω επιδείνωσης των οικονομικών προοπτικών.

Tέλος, για την Τράπεζα Πειραιώς, η βρετανική HSBC αναμένει ότι θα αποδώσει την υψηλότερη διαδοχική αύξηση στα επαναλαμβανόμενα προ φόρων κέρδη μεταξύ των ελληνικών τραπεζών με 52% το γ’ τρίμηνο. Η μετοχή διαπραγματεύεται για φέτος με 0,27 φορές σε όρους P/TBV, που είναι ο χαμηλότερος πολλαπλασιαστής από τις τράπεζες που καλύπτει ο οίκος στις αναδυόμενες αγορές. Η ισχυρή δυναμική κερδών και η συμπιεσμένη αποτίμηση καθιστούν την Πειραιώς ένα ελκυστικό value play κατά την άποψή τους και, παρ’ ότι οι μετοχές της έχουν υπεραποδώσει έναντι της Alpha από την τελευταία μας ενημέρωση, θεωρείται ότι το χάσμα στην αποτίμηση εξακολουθεί να είναι πολύ μεγάλο.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!