Στα σχέδια των ελληνικών τραπεζών για έξοδο στις αγορές αλλά και τις τιμές – στόχους επικεντρώνεται η Axia Ventures. Ο επενδυτικός όμιλος μιλά για επιπλέον εκδόσεις 9 δισ. έως το 2025. Οι εκδόσεις MREL των ελληνικών τραπεζών δεν αλλάζουν τις συστάσεις buy, τονίζει ακόμα η Axia.

Οι τιμές στόχοι

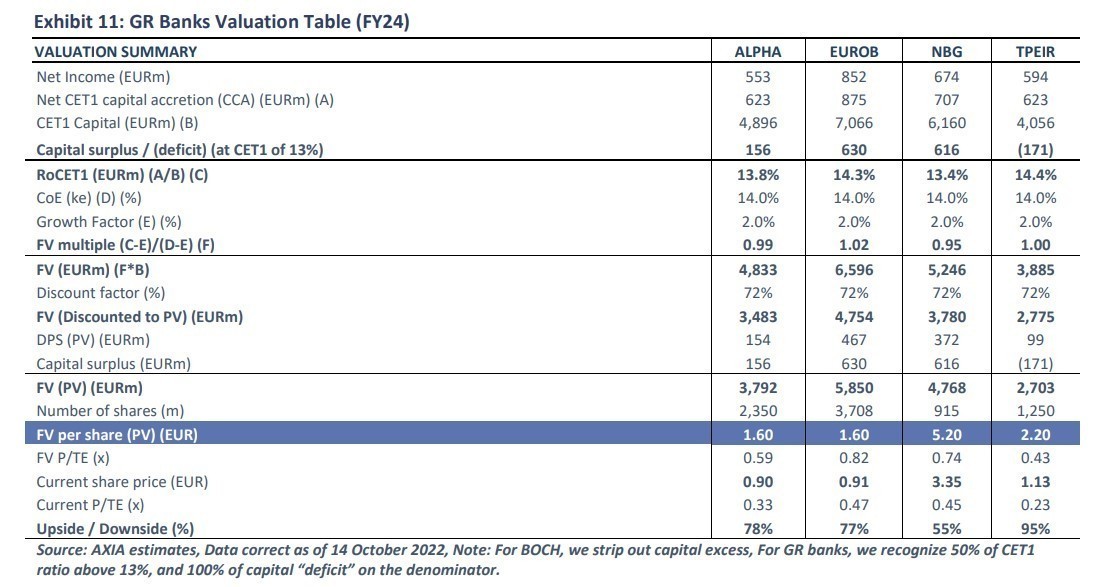

Oι τιμές στόχοι είναι: Alpha Bank 1,60 ευρώ και περιθώριο ανόδου 78%, Eurobank 1,60 ευρώ και περιθώριο ανόδου 77%, Εθνική Τράπεζα 5,20 ευρώ και περιθώριο ανόδου 55% και τέλος Τράπεζα Πειραιώς 2,20 ευρώ και περιθώριο ανόδου 95%.

Οι ελληνικές τράπεζες θα πρέπει να εστιάσουν στο MREL

Επιπλέον, σύμφωνα με την Axia, οι ελληνικές τράπεζες θα πρέπει να εστιάσουν στο MREL, να αντικαταστήσουν phased – out T2 και να μην προσθέσουν τίτλους AT1 εκτός εάν ομαλοποιηθεί το κόστος χρηματοδότησης.

«Εκτιμούμε ότι το τραπεζικό σύστημα θα φτάσει το 27% του MREL, συμπεριλαμβανομένων των νέων εκδόσεων ύψους 9 δισ. ευρώ, μέχρι το 2025. Το σενάριό μας για την αντιμετώπιση ακραίων καταστάσεων δείχνει ότι μια παράλληλη αύξηση της χονδρικής χρηματοδότησης κατά 200 μ.β. (έναντι της εκτίμησης της Axia) θα μείωνε την απόδοση των ιδίων κεφαλαίων (RoCET1) και των ενσώματων κεφαλαίων (RoTE) των τραπεζών για το 2024 κατά 81-120 μ.β. και 36-66 μ.β. αντίστοιχα, με τις τιμές στόχους να μειώνονται κατά 6-14%. Κατά την άποψή μας, αυτό μειώνει τον κίνδυνο και αφήνει άφθονο περιθώριο ανόδου στις τιμές-στόχους μας. Επαναλαμβάνουμε τις αξιολογήσεις μας για αγορά και για τις τέσσερις συστημικές τράπεζες», εξηγεί η Axia.

Οι εγχώριες τράπεζες θα πρέπει να επικεντρωθούν στα MREL, να αντικαταστήσουν το σταδιακά καταργούμενο κεφάλαιο T2, αλλά να μην προσθέσουν πρόσθετα κεφάλαια κατηγορίας ΑT1, εκτός εάν εξομαλυνθεί το κόστος χρηματοδότησης. Εκτιμούμε ότι το δυνητικό κόστος AT1 εξακολουθεί να είναι κάτω από το κόστος των ιδίων κεφαλαίων μετά από φόρους, αλλά οι τράπεζες θα μπορούσαν να ακολουθήσουν τις ομοειδείς τράπεζες της ΕΕ και να αποφασίσουν να μην εκδώσουν τέτοια μέσα μεσοπρόθεσμα.

«Κατά την άποψή μας,η Εθνική Τράπεζα θα μπορούσε να είναι η μόνη τράπεζα που θα ενισχύσει τους τίτλους T2, προκειμένου να βελτιστοποιήσει τη δέσμη κεφαλαίων της και να μειώσει το CET1 μέσω της διανομής μερισμάτων», επισημαίνει η Axia. «Θα περιμένουμε τα αποτελέσματα του τρίτου τριμήνου για πρόσθετες γνωστοποιήσεις σχετικά με τα σχέδια χρηματοδότησης των τραπεζών, προτού τελειοποιήσουμε τους αριθμούς μας αλλά σε κάθε περίπτωση οι τιμές-στόχοι, ακόμη και αν μειωθούν κατά 6-14%, αφήνουν άφθονο περιθώριο ανόδου και ως εκ τούτου επαναλαμβάνουμε τις αξιολογήσεις μας για αγορά», συμπεραίνει η Axia.