Ο Vladimir Putin ετοιμάζεται για πρόωρα Χριστούγεννα. Με την ελπίδα μιας γρήγορης εξομάλυνσης των σχέσεων με την Αμερική, το Κρεμλίνο ρωτάει τις ρωσικές επιχειρήσεις ποιες κυρώσεις θα ήθελαν να αρθούν πρώτες από τον θείο Σαμ. Η Αμερική, από την πλευρά της, φαίνεται να ανυπομονεί να μοιράσει τα δώρα της. Την περασμένη εβδομάδα ο Steve Witkoff, απεσταλμένος του Λευκού Οίκου, δήλωσε ότι η ελάφρυνση των κυρώσεων θα έρθει αφού συμφωνηθεί κατάπαυση του πυρός στην Ουκρανία, με άλλα λόγια, ενδεχομένως πριν από την πλήρη ειρηνευτική συμφωνία. Ο κ. Witkoff αναμένει ραγδαίες εξελίξεις επί του θέματος εντός των επόμενων «δύο εβδομάδων».

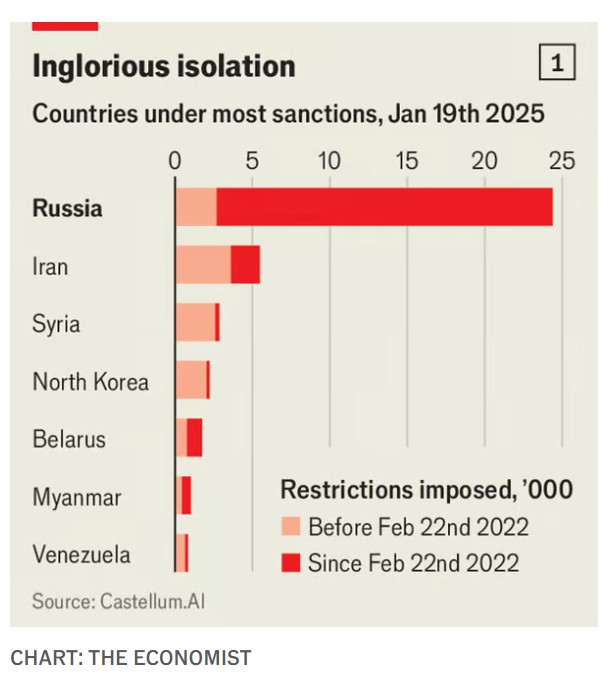

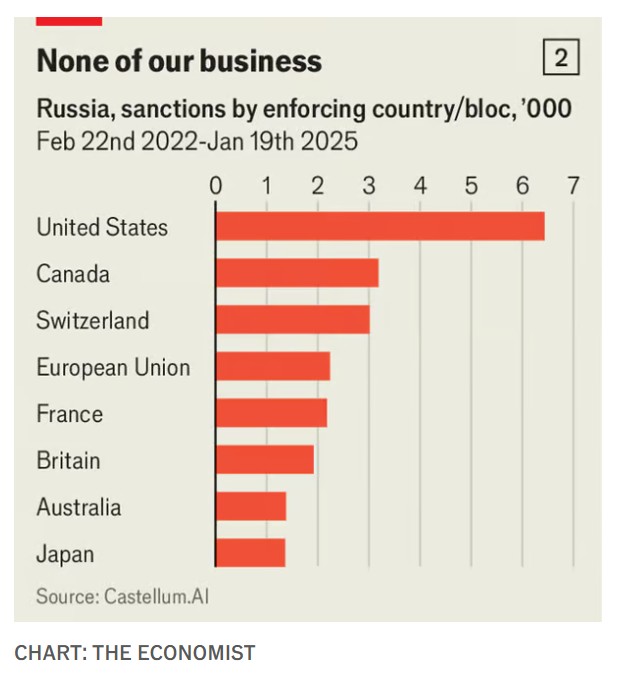

Οι δυτικές κυρώσεις κατά της Ρωσίας υπερβαίνουν συνολικά εκείνες που έχουν επιβληθεί στις επόμενες έξι χώρες-στόχους μαζί (βλ. διάγραμμα 1). Μόνο η Αμερική, από τον Φεβρουάριο του 2022, όταν ξεκίνησε η ευρείας κλίμακας εισβολή της Ρωσίας στην Ουκρανία, έχει επιβάλει σχεδόν 6.500 κυρώσεις. Η Ευρώπη έχει θεσπίσει ακόμα περισσότερες (βλ. διάγραμμα 2). Πολλές από αυτές, αν και κυρίως συμβολικές, στοχεύουν άτομα του στενού κύκλου του κ. Putin, δεσμεύοντας τα περιουσιακά τους στοιχεία στη Δύση. Άλλες πλήττουν ρωσικές βιομηχανίες και θεσμούς, όπως τον ενεργειακό τομέα, την αμυντική βιομηχανία και τις χρηματοοικονομικές υπηρεσίες, περιορίζοντας την πρόσβασή τους σε τεχνολογία, δυτικές αγορές και συναλλαγές σε δολάρια. Πρόκειται για κυρώσεις που το Κρεμλίνο επιθυμεί διακαώς να αρθούν.

Αν και η Αμερική μπορεί να θέλει να χαλαρώσει αυτά τα μέτρα, στην Ευρώπη μια τέτοια συζήτηση παραμένει ταμπού. Εάν η Αμερική άρει τις κυρώσεις, η Ευρώπη είναι πιθανό να αποφασίσει να διατηρήσει τις δικές της. Ορισμένοι γεωπολιτικοί ειδήμονες υποστηρίζουν ότι μια τέτοια απόφαση από πλευράς της Ευρώπης δεν θα έχει μεγάλη σημασία γιατί αυτό που πραγματικά επιθυμεί η Ρωσία είναι πρόσβαση στην τεχνολογία, το νόμισμα και τα δίκτυα πληρωμών της Αμερικής. Ωστόσο, η ανάλυσή μας δείχνει ότι αυτή η άποψη είναι λανθασμένη. Χωρίς τη στήριξη της Ευρώπης, η πρόσβαση της Ρωσίας στο εμπόριο, τα συστήματα πληρωμών και τις ξένες επενδύσεις θα παραμείνει εξαιρετικά περιορισμένη.

Ας εξετάσουμε πρώτα το εμπόριο. Η άρση των αμερικανικών κυρώσεων θα μπορούσε να αναζωογονήσει τις εμπορικές συναλλαγές μεταξύ των δύο χωρών, οι οποίες συρρικνώθηκαν κατά 90% από το 2021 έως το 2024. Ωστόσο, ακόμα και πριν από την εισβολή, η αξία αυτού του εμπορίου ανερχόταν μόλις σε 35 δισ. δολάρια-ένα εξαιρετικά χαμηλό ποσό. Επομένως, οποιαδήποτε ανάκαμψη θα ήταν περιορισμένη. Αντίθετα, το προπολεμικό εμπόριο μεταξύ Ρωσίας και ΕΕ ανερχόταν στα 258 δισ. ευρώ (305 δισ. δολάρια). Εάν η Ευρώπη παραμείνει σταθερή στη στάση της, η ανάκαμψη του εμπορίου μάλλον αποτελεί χίμαιρα.

Η Ρωσία μπορεί να προσδοκά περισσότερα από την άρση των αμερικανικών κυρώσεων στις εξαγωγές ενέργειας, οι οποίες αποτελούν τον κύριο οικονομικό της πόρο. Οι ΗΠΑ υποστηρίζουν το ανώτατο όριο τιμών της G7, που απαγορεύει σε ασφαλιστικές εταιρείες, ναυτιλιακές επιχειρήσεις και τράπεζες από τις προηγμένες οικονομίες να διευκολύνουν την πώληση ρωσικού αργού, εκτός αν η τιμή του είναι κάτω από 60 δολάρια το βαρέλι. Πριν αποχωρήσει από το αξίωμά του, ο Joe Biden έβαλε στη μαύρη λίστα 155 δεξαμενόπλοια που μετέφεραν ρωσικό πετρέλαιο. Παρ’ όλα αυτά, το Κρεμλίνο έχει βρει νέα πλοία και εναλλακτικά λιμάνια, και το ανώτατο όριο τιμών είχε μικρότερο αντίκτυπο από ό,τι αναμενόταν. Μετά την πτώση που σημειώθηκε τον Ιανουάριο, οι ρωσικές εξαγωγές πετρελαίου ανέκαμψαν στα 3,5 εκατ. βαρέλια ημερησίως, ξεπερνώντας τα επίπεδα του 2021. Συνεπώς, η άρση των κυρώσεων δεν θα προσέφερε σημαντική επιπλέον ώθηση.

Τα περιθώρια βελτίωσης στον τομέα του φυσικού αερίου παραμένουν περιορισμένα. Η άρση των κυρώσεων για το Arctic LNG 2, το εμβληματικό ρωσικό έργο υγροποιημένου φυσικού αερίου, θα μπορούσε να συμβάλει στην ανακατεύθυνση ορισμένων εξαγωγών. Ωστόσο, αυτό είναι απίθανο να συμβεί πριν από το 2026, καθώς τότε αναμένεται παγκόσμια υπερπροσφορά φυσικού αερίου. Επιπλέον, ήταν ο ίδιος ο κ. Putin που έκλεισε τον μεγαλύτερο αγωγό φυσικού αερίου της Ρωσίας προς την Ευρώπη το 2022. Αν και η Ρωσία μπορεί να επιθυμεί να ξαναρχίσει τις πωλήσεις, η τελική απόφαση ανήκει στην Ευρώπη για το αν θέλει να αγοράσει ή όχι.

Τι συμβαίνει, όμως, με την άρση των αμερικανικών απαγορεύσεων στις εξαγωγές; Από το 2022, η Ρωσία έχει καταφέρει να παρακάμψει πολλούς περιορισμούς, είτε προμηθευόμενη απομιμήσεις από την Κίνα είτε ανακατευθύνοντας αγαθά μέσω της Κεντρικής Ασίας. Ωστόσο, πολλά από τα πιο πολύτιμα είδη που δυσκολεύτηκε να αποκτήσει—όπως μηχανήματα υψηλής τεχνολογίας—προέρχονταν από την Ευρώπη. Ιδιαίτερο ενδιαφέρον παρουσιάζουν τα αγαθά «διπλής χρήσης», τα οποία μπορούν να αξιοποιηθούν τόσο για στρατιωτικούς όσο και για πολιτικούς σκοπούς, και προέρχονται κυρίως από τις ΗΠΑ. Παρόλα αυτά, ακόμα και αν αρθούν άλλοι περιορισμοί, οι αμερικανικές απαγορεύσεις στις εξαγωγές κρίσιμων εξαρτημάτων για όπλα, ενδέχεται να παραμείνουν σε ισχύ.

Ένας δεύτερος τομέας στον οποίο η Ρωσία ελπίζει να σημειώσει πρόοδο είναι οι διεθνείς πληρωμές. Ο αποκλεισμός των τραπεζών της από τη Mastercard και τη Visa, τα μεγάλα δίκτυα πιστωτικών καρτών, το SWIFT, το σύστημα ανταλλαγής μηνυμάτων, και το δίκτυο «ανταποκριτών» που εκκαθαρίζει τις συναλλαγές σε δολάρια στην Αμερική έχει προκαλέσει τριβές στις συναλλαγές της με το εξωτερικό. Τα μέτρα αυτά έχουν, για παράδειγμα, εμποδίσει τις ρωσικές επιχειρήσεις να επαναπατρίσουν σκληρό νόμισμα από την Κίνα και την Ινδία, τους κύριους αγοραστές του πετρελαίου της, αποδυναμώνοντας το ρούβλι. Παράλληλα, μπλοκάρουν την πρόσβαση της Ρωσίας σε περιουσιακά στοιχεία 274 δισ. ευρώ που ανήκουν στην κεντρική της τράπεζα και είναι αποθηκευμένα στη Δύση.

Ακόμη και αν οι αμερικανικές κυρώσεις τερματιστούν, τα προβλήματα αυτά θα αμβλυνθούν, αλλά δεν θα εξαφανιστούν. Το μεγαλύτερο μέρος των περιουσιακών στοιχείων της ρωσικής κεντρικής τράπεζας παραμένει στην Ευρώπη και πιθανότατα θα συνεχίσει να είναι παγωμένο. Επιπλέον, οι περισσότερες ρωσικές τράπεζες θα εξακολουθήσουν να είναι αποκλεισμένες από το SWIFT, το οποίο εδρεύει στο Βέλγιο. Αν οι αμερικανικές τράπεζες διστάσουν να εκκαθαρίσουν πληρωμές λόγω των ευρωπαϊκών κυρώσεων, η Ρωσία μπορεί να αντιμετωπίσει δυσκολίες στην πρόσβαση σε δολάρια. Τρία χρόνια πολέμου έχουν μετατρέψει τη ρωσική οικονομία σε ένα «μαύρο κουτί». Η συμμετοχή της χώρας στην Ομάδα Χρηματοοικονομικής Δράσης (FATF), τον παγκόσμιο οργανισμό καταπολέμησης του βρώμικου χρήματος, έχει ανασταλεί. Παράλληλα, η Ρωσία θα υπόκειται σε διαφορετικά ρυθμιστικά καθεστώτα στη Δύση, κάτι που μπορεί να αποθαρρύνει τις τράπεζες από το να αναλάβουν Ρώσους πελάτες.

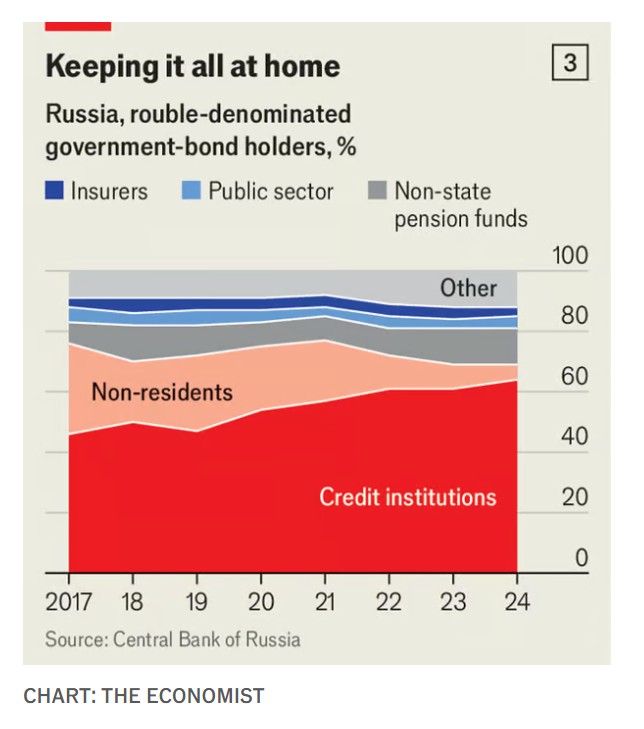

Από τα τέλη του 2021, οι ξένες επενδύσεις στη Ρωσία έχουν μειωθεί κατά 43%, ενώ η ξένη ιδιοκτησία του ρωσικού δημόσιου χρέους έχει ουσιαστικά εξαφανιστεί (βλ. διάγραμμα 3).Οι προσδοκίες για αντιστροφή της κατάστασης έχουν ήδη ενισχύσει το ρούβλι κατά 20% από την ορκωμοσία του κ. Trump. Ανανεωμένες εισροές κεφαλαίων θα μπορούσαν να δώσουν περαιτέρω ώθηση στο νόμισμα και να προσφέρουν οικονομική ανάσα στις ρωσικές τράπεζες, οι οποίες σήμερα αποτελούν τους βασικούς πιστωτές του κράτους. Η ρωσική οικονομία έχει επίσης μεγάλα περιθώρια για επενδύσεις. Οι αεροπορικές και ηλεκτρολογικές βιομηχανίες χρειάζονται ανανέωση, ενώ οι αυτοκινητοβιομηχανίες και ο τομέας των logistics αντιμετωπίζουν ελλείψεις τόσο σε μηχανήματα όσο και σε χρηματοδότηση. Ένα από τα μεγαλύτερα σχεδιαζόμενα ενεργειακά έργα παγκοσμίως είναι η ανάπτυξη της Vostok Oil στη βόρεια Ρωσία. Το φιλόδοξο αυτό εγχείρημα απαιτεί την κατασκευή 15 νέων πόλεων, τριών αεροδρομίων, 3.500 χιλιομέτρων ηλεκτρικών γραμμών και πολλών άλλων υποδομών, με το συνολικό κόστος να εκτιμάται στα 110 δισ. δολάρια.

Οι εταιρείες με περιορισμένα περιουσιακά στοιχεία μπορεί να μπουν στον πειρασμό να επιστρέψουν. Ένας έμπορος εμπορευμάτων αναφέρει ότι οι εταιρείες πετρελαϊκών υπηρεσιών «τρίβουν τα χέρια τους». Ωστόσο, ακόμα και αν αρθούν οι αμερικανικές κυρώσεις, η πλειονότητα των ξένων επενδυτών πιθανότατα θα παραμείνει επιφυλακτική απέναντι στη ρωσική αγορά. Ο κίνδυνος της επιστροφής των κυρώσεων είναι πάντοτε υπαρκτός – είτε αν η Ρωσία αθετήσει τις δεσμεύσεις της είτε όταν ένας νέος πρόεδρος αναλάβει την ηγεσία του Λευκού Οίκου. Επιπλέον, πολλοί επενδυτές που δραστηριοποιούνταν στη Ρωσία πριν από την εισβολή έχασαν περιουσίες, και υπάρχει πάντα το ενδεχόμενο απαλλοτριώσεων στο μέλλον. Η φήμη μιας εταιρείας επίσης θα μπορούσε να πληγεί αν επενδύσει στη ρωσική αγορά, προκαλώντας αντιδράσεις από μετόχους και πελάτες. Και όλα αυτά, για την πρόσβαση σε μια οικονομία μικρότερη από εκείνη του Τέξας. Τέλος, ακόμα και όσοι θελήσουν να επενδύσουν ενδέχεται να αντιμετωπίσουν πρακτικά εμπόδια, καθώς ελάχιστες τράπεζες υψηλού κύρους (blue-chip) θα είναι διατεθειμένες να διεκπεραιώσουν συναλλαγές προς και από τη Ρωσία.

Η ανακούφιση από τις αμερικανικές κυρώσεις φαίνεται απίθανο να μεταμορφώσει τη ρωσική οικονομία. Η Ευρώπη θα μπορούσε ακόμα και να προσπαθήσει να σαμποτάρει την αποκλιμάκωση, αν και κάτι τέτοιο ενδεχομένως να προκαλούσε την οργή του κ. Trump. Οι ρυθμιστικές της αρχές θα μπορούσαν να πουν στις ξένες τράπεζες ότι, εάν διαπιστωθεί ότι οποιαδήποτε από τις μεταφορές τους που συνδέονται με τη Ρωσία αγγίζει τις ευρωπαϊκές τους δραστηριότητες, θα τις θεωρηθούν ποινικά υπεύθυνες. Πολλές μη ευρωπαϊκές συναλλαγές σε κάποιο σημείο της εκτέλεσής τους περνούν από το Δουβλίνο, τη Φρανκφούρτη ή το Λονδίνο.

Η Ευρώπη θα μπορούσε να αποφασίσει να καταργήσει το ανώτατο όριο της τιμής του πετρελαίου, αποκλείοντας τις ναυτιλιακές εταιρείες και τους χρηματοδότες της από το να εμπλέκονται με τις ρωσικές πωλήσεις. Οι υπεύθυνοι χάραξης πολιτικής της ηπείρου θα μπορούσαν να απαγορεύσουν στα δεξαμενόπλοια που διαπιστώθηκε ότι μετέφεραν ρωσικό πετρέλαιο να ελλιμενίζονται στα λιμάνια της. Μια ριζοσπαστική επιλογή θα ήταν να προτείνουν οι αγοραστές του ρωσικού πετρελαίου από τρίτες χώρες, καθώς και εκείνοι που χρηματοδοτούν την όλη επιχείρηση, να χάσουν την πρόσβαση στις χρηματοπιστωτικές υπηρεσίες και την κοινή αγορά της. Κάτι τέτοιο θα είχε μεγάλο κόστος και θα μπορούσε να προκαλέσει σοβαρές αντιδράσεις, κυρίως από τον κ. Trump, ο οποίος θα μπορούσε να θεωρήσει ότι η ευρωπαϊκή σκληρότητα υπονομεύει τη συμφωνία του. Για να εξετάσει η Ευρώπη τέτοιες «δευτερεύουσες» κυρώσεις, η ειρηνευτική συμφωνία που προτείνει η Αμερική θα πρέπει να είναι φρικτή.

Οι επικεφαλής της εξωτερικής πολιτικής του κ. Trump δεν έχουν ακόμη συζητήσει με την ΕΕ για το πώς σκοπεύουν να διαχειριστούν τις κυρώσεις τους. «Αυτό είναι απολύτως παράλογο», δηλώνει ένας έμπιστος σύμβουλος των Ευρωπαίων ηγετών. Για τη Ρωσία, η Ευρώπη είχε ανέκαθεν μεγαλύτερη σημασία από την Αμερική. Στην ορολογία του κ. Trump, αυτό σημαίνει ότι η Ευρώπη διαθέτει ισχυρά διαπραγματευτικά χαρτιά. Αν τελικά αγνοηθεί και απειληθεί, ενδέχεται να μπει στον πειρασμό να τα χρησιμοποιήσει.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com