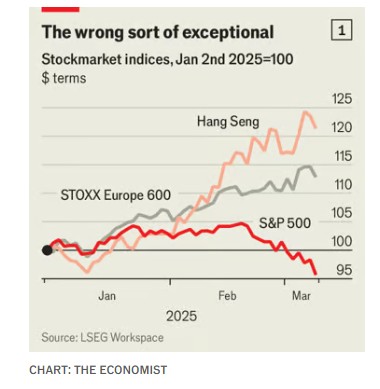

Φαίνεται σαν να έχουν περάσει πέντε μόλις λεπτά από τότε που το αμερικανικό χρηματιστήριο ήταν το μόνο που άξιζε το κόπο να ασχοληθεί κανείς. Οι τιμές έσπαζαν ρεκόρ κάθε δεύτερη εβδομάδα, ενώ οι αντίπαλοι σε όλο τον κόσμο είχαν μείνει πίσω. Τώρα η πίστη των επενδυτών στην τελειότητα της χώρας έχει κλονιστεί από την επιδείνωση των προοπτικών οικονομικής ανάπτυξης και τον αλλοπρόσαλλο προστατευτισμό του Donald Trump (βλ. διάγραμμα 1), που σημαίνει ότι είναι λιγότερο πρόθυμοι να πληρώσουν πολύ υψηλότερες τιμές συγκριτικά με τα υποκείμενα κέρδη για τις μετοχές των αμερικανικών επιχειρήσεων σε σχέση με εκείνες που είναι εισηγμένες αλλού, μια απόφαση που παλαιότερα δικαιολογούταν από τα παχύτερα περιθώρια κέρδους και τις ισχυρότερες προοπτικές ανάπτυξης.

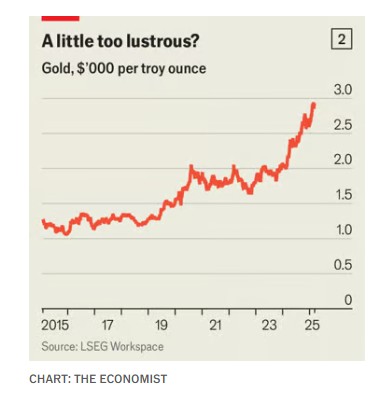

Επιπλέον, τα συνήθη καταφύγια των επενδυτών φαίνονται λιγότερο ελκυστικά από ό,τι συνήθως. Το δολάριο έχει αποδυναμωθεί μαζί με τις μετοχές. Ο χρυσός έχει περάσει τα τελευταία δύο χρόνια σε ένα ράλι άνευ προηγουμένου, αυξάνοντας την πιθανότητα διόρθωσής του (βλ. διάγραμμα 2).

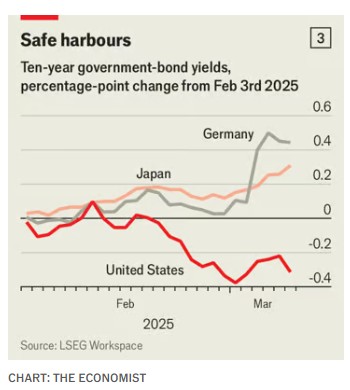

Οι ανησυχίες για επίμονο πληθωρισμό έχουν αποτρέψει τις αποδόσεις των αμερικανικών κρατικών ομολόγων από το να μειωθούν όσο θα μπορούσαν κατά τη διάρκεια του φόβου για την ανάπτυξη (πράγμα που σημαίνει ότι οι τιμές, οι οποίες κινούνται αντίστροφα προς τις αποδόσεις, δεν έχουν αυξηθεί πολύ). Εν τω μεταξύ, τα γερμανικά και τα ιαπωνικά κρατικά ομόλογα – δύο άλλα πρώην λιμάνια σε περίπτωση καταιγίδας – δεν κατάφεραν να προσφέρουν ασφάλεια. Οι αποδόσεις τους έχουν εκτοξευθεί στα ύψη και έτσι οι τιμές έχουν πέσει (βλ. διάγραμμα 3).

Έτσι, οι επενδυτές σπεύδουν σε χρηματιστήρια εκτός Αμερικής. Μέχρι στιγμής φέτος ο ευρωπαϊκός δείκτης Stoxx 600 έχει αυξηθεί κατά 12% σε όρους δολαρίου και ο γερμανικός DAX κατά 19%. Ο Hang Seng, ο οποίος περιλαμβάνει πολλές κινεζικές επιχειρήσεις εισηγμένες στο Χονγκ Κονγκ, έχει επίσης αυξηθεί κατά 19%.

Ωστόσο, κι αυτές οι μετοχές είναι επισφαλείς. Απλώς τώρα φαίνονται πιο ελκυστικές από τις αμερικανικές. Η τιμή του αμερικανικού S&P 500 είναι 21 φορές υψηλότερη από τα κέρδη που αναμένουν οι μετοχές του για το επόμενο έτος. Ο αντίστοιχος πολλαπλασιαστής για τον ευρωπαϊκό Stoxx 600 είναι 15, ενώ για τον Hang Seng είναι 11. Κατά συνέπεια, ακόμα και αν οι τιμές των μετοχών στην Ευρώπη και το Χονγκ Κονγκ αρχίσουν επίσης να πέφτουν, θα έχουν μικρότερο περιθώριο πτώσης, καθώς κάθε κερδοφόρα εταιρεία είναι πιθανό να παραμείνει, αποφέροντας κέρδη για τουλάχιστον μερικά χρόνια.

Οι επενδυτές, φυσικά, ελπίζουν όχι μόνο σε ένα μεγαλύτερο περιθώριο ασφάλειας, αλλά και στη συνέχιση των αστρικών κινεζικών και ευρωπαϊκών αποδόσεων των τελευταίων εβδομάδων. Οι πιθανότητες να συμβεί αυτό είναι μεγαλύτερες στην παρούσα συγκυρία. Οι κινεζικές μετοχές, πριν από το τρέχον σερί τους, υπήρξαν μια κατά συρροή απογοήτευση, επιβαρυμένες από τη στάσιμη οικονομία και τους φόβους για αποπληθωρισμό. Αυτοί οι φόβοι επέστρεψαν στις 9 Μαρτίου, καθώς τα στοιχεία έδειξαν ότι οι τιμές καταναλωτή μειώθηκαν κατά το έτος έως τον Φεβρουάριο, ακόμα και τη στιγμή που οι αριθμοί εν μέρει αντανακλούσαν την αλλαγή της ημερομηνίας του σεληνιακού νέου έτους.

Το πιο ανησυχητικό είναι ότι η σημερινή έκρηξη των κινεζικών μετοχών οφείλεται σε μεγάλο βαθμό στην ευφορία για την τεχνητή νοημοσύνη, η οποία έχει σαρώσει την αγορά από τότε που τα μοντέλα που αναπτύχθηκαν από τη νεοσύστατη DeepSeek τράβηξαν την προσοχή του κόσμου τον Ιανουάριο. Ο δείκτης Hang Seng Tech, ο οποίος περιλαμβάνει ορισμένες από τις μεγαλύτερες εταιρείες τεχνολογίας της Κίνας, έχει εκτοξευθεί κατά περισσότερο από 40%, με τους επενδυτές να επενδύουν χρήματα σε μετοχές που συνδέονται με την τεχνητή νοημοσύνη όσο το δυνατόν γρηγορότερα. Η έξαψη θυμίζει την περυσινή μανία για τις αμερικανικές εταιρείες τεχνητής νοημοσύνης. Πολλές από αυτές είδαν έκτοτε τις τιμές των μετοχών τους να πέφτουν απότομα.

Εκ πρώτης όψεως, η υπόθεση της ανόδου των ευρωπαϊκών μετοχών φαίνεται καλύτερη. Οι οικονομικές προοπτικές της γηραιάς ηπείρου αυξάνονται, ενώ αυτές της Αμερικής μειώνονται. Στις 10 Μαρτίου η Goldman Sachs μείωσε την πρόβλεψή της για την αμερικανική ανάπτυξη το 2025 κατά 0,7 ποσοστιαίες μονάδες, στο 1,7%. Μια εβδομάδα νωρίτερα, μόλις η Γερμανία ανακοίνωσε ένα πρωτοποριακό πακέτο δημοσιονομικής τόνωσης, οι αναλυτές της τράπεζας αναβάθμισαν τις προβλέψεις τους για την ανάπτυξη της χώρας.

Ωστόσο, η Ευρώπη αντιμετωπίζει τις δικές της προκλήσεις, και όχι μόνο το καθήκον να πληρώσει πολύ περισσότερα είτε για τον πόλεμο στην Ουκρανία είτε για να διατηρήσει μια μελλοντική ειρήνη εκεί, καθώς η Αμερική υποχωρεί. Οποιαδήποτε αυξημένη κρατική δαπάνη κινηθεί προς αυτή την κατεύθυνση θα είναι σίγουρα καλή για τους κατασκευαστές όπλων της Ευρώπης, τις τιμές των μετοχών των οποίων οι επενδυτές έχουν στείλει στη στρατόσφαιρα. Οι εταιρείες αυτές, ωστόσο, αντιπροσωπεύουν ένα μικρό ποσοστό της χρηματιστηριακής αξίας της ηπείρου. Ο υποδείκτης αεροδιαστημικής και άμυνας του Stoxx 600 έχει κεφαλαιοποίηση μόλις 600 δισ. ευρώ (650 δισ. δολάρια), σε σύγκριση με τα 14 τρισ. ευρώ του συνολικού δείκτη.

Εν τω μεταξύ, οι μεγαλύτερες επιχειρήσεις της Ευρώπης βασίζονται, όπως και οι αμερικανικές, στο παγκόσμιο εμπορικό σύστημα, το οποίο ο Donald Trump απειλεί να διαλύσει. Σε αυτές περιλαμβάνονται η ASML, μια εταιρεία κατασκευής τσιπ, ο όμιλος πολυτελών ειδών LVMH και διάφοροι κολοσσοί της φαρμακευτικής βιομηχανίας. Όλοι τους θα υποφέρουν από έναν εμπορικό πόλεμο που αδρανοποιεί τις εφοδιαστικές αλυσίδες και παρεμποδίζει το παγκόσμιο εμπόριο. Αν οι φόβοι των επενδυτών για την αμερικανική ανάπτυξη επαληθευτούν, θα βλάψουν τις τιμές των μετοχών σε όλο τον κόσμο – ακόμα και πριν συνυπολογιστούν οι δευτερογενείς επιπτώσεις μιας επιβράδυνσης της μεγαλύτερης παγκόσμιας οικονομίας. Οι επενδυτές που αναζητούν προστασία σε μετοχές με χαμηλότερες αποτιμήσεις φαίνεται να είναι οι πιο συνετοί, αν κι αυτό δεν σημαίνει απαραίτητα ότι θα ανταμειφθούν με καταιγιστικές αποδόσεις.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com