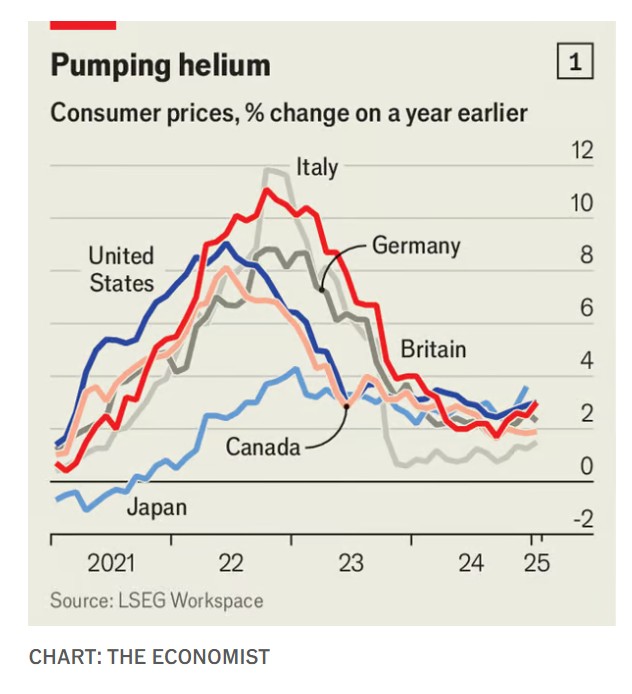

Αφού κορυφώθηκε το 2022 στο 11% σε ετήσια βάση, ο πληθωρισμός στον πλούσιο κόσμο μειώνεται σταθερά. Μέχρι τώρα. Καθώς οι κεντρικές τράπεζες μειώνουν τα επιτόκια, ο συνολικός πληθωρισμός σε όλο τον πλούσιο κόσμο ανεβαίνει (βλ. διάγραμμα 1 ). Αυξήθηκε από 2,1% τον Σεπτέμβριο σε 2,5% τον Δεκέμβριο.

Στις 19 Φεβρουαρίου η Βρετανία ανακοίνωσε τον πληθωρισμό για τον Ιανουάριο: 3% σε ετήσια βάση, από το πρόσφατο χαμηλό του 1,7%. Ο πολωνικός πληθωρισμός τον Ιανουάριο ήταν 5,3%, από 4,7% τον προηγούμενο μήνα. Ο γερμανικός πληθωρισμός υποχώρησε στο 2,3%, αλλά ήταν ακόμη πάνω από το 1,6% που είχε επιτευχθεί το περασμένο καλοκαίρι. Οι αμερικανικές τιμές καταναλωτή αυξήθηκαν κατά 3% σε ετήσια βάση, από το πρόσφατο χαμηλό του 2,4%. Ορισμένοι αναρωτιούνται γιατί οι κεντρικές τράπεζες μείωσαν τα επιτόκια πριν ο πληθωρισμός φτάσει το στόχο ή και κάτω από αυτόν, δεδομένου ότι η οικονομική ανάπτυξη έχει ελάχιστα επιβραδυνθεί. «Ο πληθωρισμός είναι σαν τις κατσαρίδες», έγραψε πρόσφατα ο John Cochrane του Πανεπιστημίου του Στάνφορντ. «Ακόμα κι αν έχουν μείνει μόνο λίγες [δεν] πρέπει να εγκαταλείπουμε την προσπάθεια εξόντωσης»

Είναι ο πλούσιος κόσμος έτοιμος να επαναλάβει τα λάθη της δεκαετίας του 1970; Τότε, οι υπεύθυνοι χάραξης πολιτικής σκότωσαν τις περισσότερες κατσαρίδες, αλλά άφησαν μερικές από τις πιο ανθεκτικές, οι οποίες στη συνέχεια συνέχισαν να αναπαράγονται σαν να μην υπάρχει αύριο. Το 1974, στην Αμερική, ο πληθωρισμός έφτασε το 12%, έπεσε στο 5% το 1976 και στη συνέχεια, το 1980, σκαρφάλωσε στο 15%. Το 1979, οι κεντρικές τράπεζες απέτυχαν να προσαρμόσουν την πολιτική τους αρκετά γρήγορα ώστε να αποτρέψουν την εξάπλωση του σοκ από τις τιμές του πετρελαίου σε ολόκληρη την οικονομία. Μόνο με μια τεράστια ύφεση στις αρχές της δεκαετίας του 1980, την οποία οι υπεύθυνοι χάραξης πολιτικής δημιούργησαν χρησιμοποιώντας ένα σωρό βόρακα, εξολόθρευσαν επιτέλους τον πληθωρισμό για τα καλά.

Οι επενδυτές δεν είναι σίγουροι αν ο υψηλός πληθωρισμός θα επιστρέψει. Η τιμολόγηση της αγοράς δείχνει ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα εφαρμόσει πιο χαλαρή νομισματική πολιτική στο μέλλον – και όπου η Fed οδηγεί, άλλες κεντρικές τράπεζες ακολουθούν. Τις τελευταίες εβδομάδες οι αποδόσεις των κρατικών ομολόγων έχουν μειωθεί, γεγονός που θα μπορούσε να υποδηλώνει ότι οι ανησυχίες για τον πληθωρισμό έχουν αμβλυνθεί. Από την άλλη, ένα μοντέλο από το παράρτημα της Fed στο Κλίβελαντ υποδηλώνει ότι οι προσδοκίες της αγοράς για τον πληθωρισμό κατά το επόμενο έτος έχουν αυξηθεί από περίπου 2,2% τον Σεπτέμβριο σε 2,7% σήμερα.

Η σύγχυση αντανακλά διανοητική διαφωνία. Ορισμένοι ειδικοί εκτιμούν ότι η πρόσφατη αύξηση του πληθωρισμού είναι οφθαλμαπάτη. Οι στατιστικολόγοι προσαρμόζουν τα δεδομένα για να αντανακλούν γεγονότα που συμβαίνουν σε μια συγκεκριμένη εποχή του έτους (όπως οι αυξήσεις τιμών που πολλά καταστήματα επιβάλλουν τον Ιανουάριο). Η πανδημία της covid-19, η οποία δημιούργησε τεράστια μεταβλητότητα, έχει μπερδέψει αυτές τις εποχικές προσαρμογές, γεγονός που θα μπορούσε να κάνει τις μηνιαίες μετρήσεις του πληθωρισμού τον Ιανουάριο και τον Φεβρουάριο υψηλότερες από τον «πραγματικό» ρυθμό πληθωρισμού. Άλλοι επισημαίνουν ότι ο ονομαστικός πληθωρισμός πάντα κάνει άλματα, λόγω των ευμετάβλητων τιμών των βασικών εμπορευμάτων. Οι οικονομολόγοι της τράπεζας Morgan Stanley εκτιμούν ότι οι πρόσφατες πυρκαγιές στην Καλιφόρνια μπορεί να ανέβασαν προσωρινά τις τιμές των αγαθών στην Αμερική. Τον Ιανουάριο σε πολλές χώρες, όπως το Βέλγιο και η Νορβηγία, σημειώθηκαν μεγάλες αυξήσεις στις τιμές των τροφίμων, που ίσως συνδέονται με τις ανησυχίες για έναν εμπορικό πόλεμο. Οι κεντρικοί τραπεζίτες όταν καθορίζουν τη νομισματική πολιτική συνήθως αγνοούν αυτά τα σκαμπανεβάσματα.

Ωστόσο, δεν είναι όλοι τόσο χαλαροί. Όποια και αν είναι τα προβλήματα με την εποχική προσαρμογή, δεν μπορούν να επηρεάσουν τον πληθωρισμό όπως μετράται σε ετήσια βάση – και αυτός σαφώς αυξάνεται. Επιπλέον, υπάρχουν στοιχεία που υποδηλώνουν ότι ο πλούσιος κόσμος αντιμετωπίζει πραγματικά περισσότερες πληθωριστικές πιέσεις. Η συμβουλευτική εταιρεία Alternative Macro Signals, τρέχει εκατομμύρια άρθρα ειδήσεων μέσω ενός μοντέλου για να κατασκευάσει έναν «δείκτη πληθωριστικής πίεσης ειδήσεων». Ο παγκόσμιος δείκτης, ο οποίος έχει αποδειχθεί χρήσιμος δείκτης πρόβλεψης των επίσημων αριθμών, πρόσφατα αυξήθηκε απότομα, ιδίως στην Αμερική.

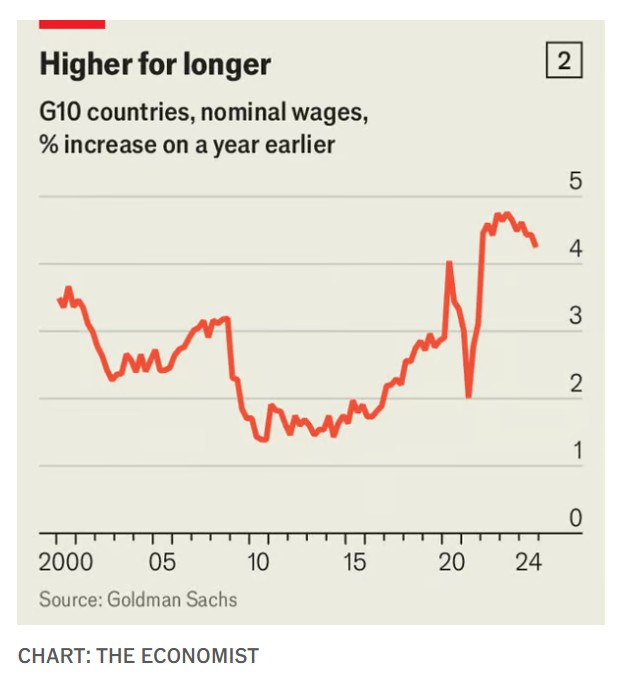

Οι αγορές εργασίας του πλούσιου κόσμου παραμένουν επίσης σφιχτές. Το ποσοστό ανεργίας του ΟΟΣΑ είναι τώρα κάτω από το 5% για σχεδόν τρία χρόνια. Με τις επιχειρήσεις να ανταγωνίζονται σκληρά για προσωπικό, στις μεγαλύτερες οικονομίες οι ονομαστικοί μισθοί αυξάνονται κατά περισσότερο από 4% σε ετήσια βάση (βλ. διάγραμμα 2). Δυστυχώς, όμως, η αύξηση της παραγωγικότητας είναι αδύναμη. Εάν οι εργοδότες δεν μπορούν να κατανείμουν το υψηλότερο μισθολογικό κόστος τους σε περισσότερη παραγωγή, πρέπει να το μετακυλήσουν στους καταναλωτές με τη μορφή υψηλότερων τιμών.

Οι αγορές εργασίας του πλούσιου κόσμου παραμένουν επίσης σφιχτές. Το ποσοστό ανεργίας του ΟΟΣΑ είναι τώρα κάτω από το 5% για σχεδόν τρία χρόνια. Με τις επιχειρήσεις να ανταγωνίζονται σκληρά για προσωπικό, στις μεγαλύτερες οικονομίες οι ονομαστικοί μισθοί αυξάνονται κατά περισσότερο από 4% σε ετήσια βάση (βλ. διάγραμμα 2). Δυστυχώς, όμως, η αύξηση της παραγωγικότητας είναι αδύναμη. Εάν οι εργοδότες δεν μπορούν να κατανείμουν το υψηλότερο μισθολογικό κόστος τους σε περισσότερη παραγωγή, πρέπει να το μετακυλήσουν στους καταναλωτές με τη μορφή υψηλότερων τιμών.

Υπάρχουν ενδείξεις ότι αυτό ισχύει ιδιαίτερα στον τομέα των υπηρεσιών, ο οποίος καλύπτει τα πάντα, από οικονομικές συμβουλές μέχρι φυσικοθεραπεία. Στις μεγαλύτερες οικονομίες, οι τιμές των υπηρεσιών αυξάνονται κατά 4% σε ετήσια βάση, ρυθμός περίπου διπλάσιος από τον αντίστοιχο πριν την πανδημία. Στις 18 πλούσιες χώρες που ανέφεραν αξιόπιστα στοιχεία για τον Ιανουάριο, ο πληθωρισμός των υπηρεσιών έχει απομακρυνθεί από το πρόσφατο χαμηλό του σε 14 από αυτές. Στην Πορτογαλία αυξήθηκε κατά μία ποσοστιαία μονάδα. Στην Εσθονία, κατά 3,7.

Οι υπεύθυνοι χάραξης πολιτικής μπορεί με τη σειρά τους, να ρίξουν λάδι στη φωτιά του πληθωρισμού. Το πρόβλημα δεν είναι οι κεντρικοί τραπεζίτες, οι οποίοι θα πρέπει να είναι σε θέση να αντισταθούν σε τυχόν εκκλήσεις των πολιτικών για μείωση των επιτοκίων. Είναι οι ίδιοι οι πολιτικοί. Ο Donald Trump σχεδιάζει την απέλαση εκατομμυρίων εργαζομένων χωρίς χαρτιά και την αύξηση των δασμολογικών φραγμών, γεγονός που θα ωθήσει τις τιμές προς τα πάνω. Οι ηγέτες αλλού ακολουθούν λιγότερο ακραίες πολιτικές, αλλά θα μπορούσαν και πάλι να υποδαυλίσουν τον πληθωρισμό. Όπως φαίνεται από τη μεταβολή του δημοσιονομικού ελλείμματος προσαρμοσμένου στον οικονομικό κύκλο, περίπου το 40% των κυβερνήσεων του πλούσιου κόσμου δίνουν φέτος δημοσιονομική ώθηση στις οικονομίες τους. Ο τελευταίος προϋπολογισμός της Βρετανίας αύξησε τις δαπάνες για υποδομές, ενώ η Ιταλία ενέκρινε πρόσφατα έναν προϋπολογισμό που περιείχε μειώσεις φόρων. Πολλές κυβερνήσεις θα προβούν επίσης σε αντίποινα κατά του κ. Trump επιβάλλοντας τους δικούς τους δασμούς στα αμερικανικά προϊόντα, αυξάνοντας την τιμή των εισαγωγών.

Σε σύγκριση με πριν από την πανδημία, οι επιχειρήσεις και οι εργαζόμενοι μπορεί να αντιδράσουν πιο έντονα σε αυτές τις φιλοπληθωριστικές δυνάμεις. Το 2023 ένα έγγραφο που δημοσίευσε η Τράπεζα Διεθνών Διακανονισμών, μια λέσχη κεντρικών τραπεζών, συζητούσε τι συμβαίνει σε «μια μετάβαση σε [ένα] καθεστώς υψηλού πληθωρισμού» στο οποίο η άνοδος των τιμών γίνεται «πιο εστιακό σημείο για τους εργαζόμενους και τις επιχειρήσεις». Όταν οι άνθρωποι έχουν βιώσει την εμπειρία της ταχείας αύξησης των τιμών, ανησυχούν μήπως ξανασυμβεί. Εάν οι εργαζόμενοι αντιληφθούν ότι ο πληθωρισμός βρίσκεται σε εξέλιξη, μπορεί να είναι ιδιαίτερα γρήγοροι στο να ζητήσουν αύξηση μισθού.

Κι από αυτή την άποψη τα σημάδια είναι ανησυχητικά. Ένα από αυτά είναι το ενδιαφέρον για τον πληθωρισμό, όπως μετράται από την αναζήτηση στο Google, το οποίο είναι διπλάσιο από ό,τι πριν το 2021. Άλλοι λόγοι ανησυχίας προέρχονται από έρευνες καταναλωτών. Ακόμα και αν ο πληθωρισμός έχει μειωθεί κατά πολύ από την πρόσφατη κορύφωσή του, οι άνθρωποι εξακολουθούν να αναμένουν ισχυρές αυξήσεις των τιμών τους επόμενους μήνες. Τον Δεκέμβριο ο πληθωρισμός της ΕΕ ήταν κάτω από 3%. Ωστόσο, οι πολίτες της ΕΕ αναμένουν τους επόμενους 12 μήνες οι τιμές να αυξηθούν κατά 10% – ποσοστό διπλάσιο από ό,τι ανέμεναν στη δεκαετία του 2010. Στην Αμερική υπάρχει ένα παρόμοιο «χάσμα αντίληψης του πληθωρισμού». Από τον Αύγουστο, ο πληθωρισμός του Καναδά βρίσκεται στο 2% ή κάτω από αυτό. Κι όμως οι Καναδοί εξακολουθούν να αναμένουν πληθωρισμό 3% για το επόμενο έτος, σε σύγκριση με 2,4% πριν από την πανδημία.

Πριν από λίγο καιρό οι κεντρικοί τραπεζίτες αλληλοσυγχαίρονταν για την γρήγορη μείωση του πληθωρισμού. Η επιτυχία αυτή ήταν αρκετή για να αντισταθμίσει το λάθος ότι άργησαν πολύ να αντιδράσουν στις αυξήσεις των τιμών εξαρχής. Όπως γνωρίζουν πολλοί ιδιοκτήτες σπιτιών, ωστόσο, οι κατσαρίδες έχουν το δυσάρεστο συνήθειο να επιστρέφουν.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Διαβάστε επίσης

Πώς ο Vladimir Putin σκοπεύει να ”παίξει” τον Donald Trump

Η τρέλα για τα bubble tea δημιούργησε έναν ακόμη δισεκατομμυριούχο

Απορρίμματα: Πού σκοντάφτει η αναβάθμιση των μονάδων επεξεργασίας