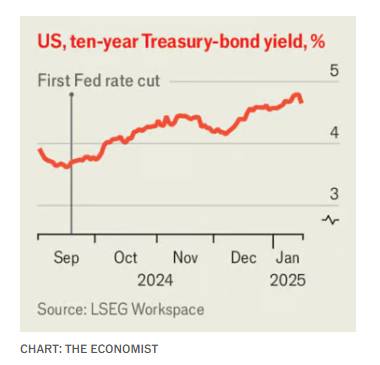

Τα βίαια ξεπουλήματα ομολόγων δεν είναι αυτό που περιμένει κανείς μετά τις μειώσεις των επιτοκίων, αλλά από τότε που η Ομοσπονδιακή Τράπεζα των ΗΠΑ άρχισε να μειώνει τα επιτόκιά της τον Σεπτέμβριο, η απόδοση του δεκαετούς αμερικανικού κρατικού ομολόγου αυξήθηκε κατά περίπου μία ποσοστιαία μονάδα, στο 4,7%. Ακολούθησε μια παγκόσμια ανατιμολόγηση. Στη Βρετανία οι αποδόσεις έχουν σκαρφαλώσει περίπου εκεί που βρίσκονταν μετά τον καταστροφικό «μίνι προϋπολογισμό» της Liz Truss το 2022, παρά τις μειώσεις των επιτοκίων και τη κυβερνητική ρητορική περί λιτότητας. Οι αποδόσεις αυξήθηκαν στην ευρωζώνη, στον Καναδά και σε όλες τις αναδυόμενες αγορές. Εξαίρεση αποτελεί η Κίνα, όπου οι επενδυτές ανησυχούν για την ανάπτυξη. Σχεδόν παντού αλλού, οι υπερχρεωμένες κυβερνήσεις, οι εταιρείες και οι ιδιοκτήτες ακινήτων πρέπει να παλέψουν με το αυξανόμενο κόστος κεφαλαίου.

Τα κακά νέα είναι ότι οι επενδυτές ομολόγων βλέπουν με τρόμο την πραγματική οικονομική αβεβαιότητα. Τα καλά νέα είναι ότι η αβεβαιότητα είναι αμφίπλευρη, και στη μία από αυτές τις πλευρές οι υψηλότερες αποδόσεις είναι σημάδι μιας υγιέστερης οικονομίας. Αν και τώρα είναι οδυνηρές, ίσως να υπάρχει ακόμα ένας λόγος να τις ευθυμήσουμε.

Ο πρώτος πονοκέφαλος για τους επενδυτές είναι ο πληθωρισμός. Σε παγκόσμιο επίπεδο έχει μειωθεί από ετήσιο ρυθμό 10,4% στα τέλη του 2022 σε 4,4% σήμερα, οδηγώντας σε πολλά πισωγυρίσματα μεταξύ των κεντρικών τραπεζιτών. Όμως, σε πολλά μέρη αποδεικνύεται δύσκολο να μειωθεί στον επίσημο στόχο, συνήθως 2%. Η απόκλιση αυτή έχει μειώσει την εμπιστοσύνη ότι έρχονται βαθιές μειώσεις των επιτοκίων. Οι μη αγροτικές μισθοδοσίες στην Αμερική αυξήθηκαν κατά πάνω από ένα τέταρτο του εκατομμυρίου εργαζομένων τον Δεκέμβριο, τροφοδοτώντας τους φόβους ότι η οικονομία είναι ακόμη πολύ θερμή. Στη Βρετανία η ανάπτυξη είναι ισχνή, αλλά οι έρευνες δείχνουν ότι οι προσδοκίες για τον πληθωρισμό ανεβαίνουν. Η τιμή του πετρελαίου έχει αυξηθεί πάνω από 10% από τα Χριστούγεννα, σε περίπου 80 δολάρια το βαρέλι, εν μέρει λόγω των αμερικανικών κυρώσεων στο Ιράν.

Η ατζέντα του Donald Trump θα μπορούσε να δώσει νέα ώθηση στις τιμές. Απειλεί με δασμούς που επισκιάζουν εκείνους που εφάρμοσε κατά την πρώτη του θητεία. Δεν είναι σαφές κατά πόσο αυτό είναι ένα διαπραγματευτικό τέχνασμα, αλλά η δέσμευσή του στις 14 Ιανουαρίου να δημιουργήσει μια «υπηρεσία εξωτερικών εσόδων» υποδηλώνει ότι επιθυμεί μόνιμα υψηλά έσοδα από δασμούς. Αν η κυβέρνησή του καταφέρει με κάποιον τρόπο να απελάσει εκατομμύρια παράνομους μετανάστες, η αγορά εργασίας θα βιώσει ελλείψεις. Την τελευταία φορά που ο κ. Trump ήταν στην εξουσία ο πληθωρισμός ήταν ήρεμος, αλλά σήμερα οι κεντρικοί τραπεζίτες βρίσκονται σε επιφυλακή: οι πολιτικές του είναι υπεραρκετές για να τρομάξουν τους traders ομολόγων.

Η τελευταία μεγάλη ανησυχία είναι το αυξανόμενο δημόσιο χρέος. Οι υπουργοί Οικονομικών παλεύουν με τη γήρανση των κοινωνιών, την πίεση να δαπανήσουν περισσότερα για την άμυνα και τη μετάβαση στην πράσινη ενέργεια -συν τη λαϊκιστική αντίσταση στις περικοπές δαπανών. Οι διαμάχες για τον προϋπολογισμό συνέβαλαν στο να αναγκαστεί ο Justin Trudeau να παραιτηθεί από επικεφαλής του κόμματός του στον Καναδά και προκάλεσαν χάος στη Γαλλία. Μια μεγάλη δημοσιονομική μάχη διαφαίνεται στην Αμερική, όπου ο κ. Trump θέλει να μειώσει τους φόρους, παρ’ όλο που το έλλειμμα είναι ήδη ένα δυσθεώρητο 6,9% του ΑΕΠ.

Η αύξηση των αποδόσεων θα πρέπει να πειθαρχήσει τους πολιτικούς να συρρικνώσουν τα ελλείμματά τους. Ωστόσο, ο κίνδυνος σήμερα είναι ότι το υψηλότερο κόστος των τόκων των χρεών θα τα ωθήσει ακόμα περισσότερο στο κόκκινο. Ο συνδυασμένος λόγος χρέους προς ΑΕΠ μεταξύ των μεγάλων πλούσιων οικονομιών πλησιάζει το 100%, ένα επίπεδο στο οποίο μια αύξηση των αποδόσεων των ομολόγων κατά μία ποσοστιαία μονάδα εξαντλεί τελικά τα δημόσια ταμεία κατά 1% του ΑΕΠ ετησίως, ή περισσότερο από το μισό των περισσότερων ευρωπαϊκών αμυντικών προϋπολογισμών. Εάν τα υψηλότερα επιτόκια και οι αποδόσεις των ομολόγων επιφέρουν απλώς μεγαλύτερα ελλείμματα, η οικονομία τονώνεται και οι κεντρικές τράπεζες μπορεί να χάσουν τον έλεγχο του πληθωρισμού.

Πρόκειται για μια ανησυχητική προοπτική. Ωστόσο, για κάθε δανειολήπτη το κόστος του χρέους είναι μόνο η μία πλευρά της εξίσωσης. Η αύξηση του εισοδήματος έχει επίσης σημασία. Στην Αμερική το ΑΕΠ έχει εκτοξευθεί, εν μέρει χάρη στην παραγωγικότητα της εργασίας: σε πέντε χρόνια, η παραγωγή ανά ώρα εργασίας αυξήθηκε κατά 10%. Οι αισιόδοξοι πιστεύουν ότι τα πράγματα θα γίνουν σύντομα ακόμα καλύτερα, καθώς η Τεχνητή Νοημοσύνη (AI) θα υπερτροφοδοτήσει το εργατικό δυναμικό. Το αμερικανικό χρηματιστήριο αντανακλά εδώ και καιρό μια τέτοια προσδοκία. Και παρ’ όλο που έχει ταλαντευτεί, καθώς οι αποδόσεις των ομολόγων έχουν αυξηθεί -ο δείκτης S&P 500 δεν είναι τώρα πολύ υψηλότερα απ’ ό,τι όταν ο κ. Trump κέρδισε τις εκλογές-, οι μετοχές εξακολουθούν να είναι εξαιρετικά ακριβές.

Η ανάπτυξη και τα επιτόκια είναι στενά συνδεδεμένα. Ακριβώς όπως οι κινεζικές αποδόσεις μειώνονται εν αναμονή μιας παρατεταμένης οικονομικής δυσπραγίας, έτσι και οι αμερικανικές μπορεί να αυξάνονται εν μέρει εν αναμονή της επιτάχυνσης της παραγωγικότητας. Οι αλματώδεις επενδύσεις των εταιρειών στην Τεχνητή Νοημοσύνη τρέχουν με ρυθμό περίπου 55 δισ. δολάρια ετησίως. Σύμφωνα με την τράπεζα Goldman Sachs, όταν βρισκόταν σε πλήρη εξέλιξη, η έκρηξη των dotcom οδήγησε σε πρόσθετες επενδύσεις αξίας 1,5% του αμερικανικού ΑΕΠ, Η μεγαλύτερη ζήτηση για κεφάλαια αυξάνει μηχανικά τις αποδόσεις, ακόμα και αν οι επενδύσεις καταλήξουν να είναι απογοητευτικές.

Η άνθηση της Αμερικής αποτελεί μόνο μερική αποζημίωση για τους δανειολήπτες των οποίων τα ομόλογα είναι συνδεδεμένα με τα κρατικά -όπως μπορούν να πιστοποιήσουν οι αναδυόμενες αγορές, οι οποίες υποφέρουν εδώ και καιρό όταν οι αμερικανικές αποδόσεις αυξάνονται. Αλλά και εκτός Αμερικής, η υψηλότερη ανάπτυξη είναι επίσης δυνατή. Οι σκληρωτικές οικονομίες πρέπει να καταστήσουν τις αγορές εργασίας τους πιο ευέλικτες και να αποφύγουν τις υπερβολικές ρυθμίσεις που εμποδίζουν την υιοθέτηση της Τεχνητής Νοημοσύνης. Θα πρέπει να αποφύγουν να απαντήσουν στον προστατευτισμό με τους δικούς τους δασμούς και να εμβαθύνουν τη δική τους οικονομική ολοκλήρωση για να αντισταθμίσουν τον εμπορικό πόλεμο του κ. Trump. Επιπλέον, θα πρέπει να αποφύγουν ανόητες βιομηχανικές πολιτικές που απορροφούν κεφάλαια μόνο και μόνο για να τα σπαταλήσουν. Οι υψηλές αποδόσεις θα μπορούσαν να προμηνύουν καταστροφή, αλλά αν αναγκάσουν τις κυβερνήσεις να προσπαθήσουν να ακολουθήσουν την ταχεία ανάπτυξη της Αμερικής, τότε ίσως να επιφέρουν και κάτι καλό.

© 2025 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Διαβάστε επίσης

Τα 10 “ψιλά γράμματα” στις τραπεζικές χρεώσεις

Ανοιχτή πληγή το επενδυτικό κενό στην Ελλάδα, χάνεται ο στόχος του 2026