Μετά τη χρηματοπιστωτική κρίση του 2007-09, οι τιμές των κατοικιών παγκοσμίως μειώθηκαν κατά 6%, αλλά σύντομα ανέκαμψαν και πάλι και ξεπέρασαν την προ της κρίσης κορύφωσή τους. Όταν η πανδημία χτύπησε, οι οικονομολόγοι άρχισαν να κάνουν λόγο για ένα επικείμενο κραχ στα ακίνητα. Η πραγματικότητα όμως ήταν μια έκρηξη της ζήτησης, με τους κυνηγούς κατοικιών, φορώντας μάσκες, να μάχονται για το ποιος θα βρει το καταλληλότερο σπίτι για τους πελάτες του. Στη συνέχεια, από το 2021 και μετά, καθώς οι κεντρικές τράπεζες αύξησαν τα επιτόκια για να διαχειριστούν τον πληθωρισμό, ο φόβος για μια νέα εκτόξευση των τιμών των κατοικιών μεγάλωσε και πάλι. Όμως, οι πραγματικές τιμές μειώθηκαν μόλις κατά 5,6% -και τώρα αυξάνονται και πάλι με ταχείς ρυθμούς. Η στέγαση φαίνεται να έχει μια αξιοσημείωτη ικανότητα να συνεχίζει να ανατιμάται, ανεξαρτήτως των συνθηκών. Πιθανότατα θα αψηφήσει τη βαρύτητα και τα επόμενα χρόνια.

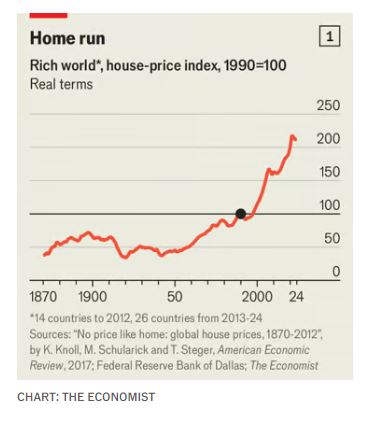

Η ιστορία της στέγασης περιλαμβάνει μια κάποτε αξιοσημείωτη κατηγορία περιουσιακών στοιχείων που μετατράπηκε στη μεγαλύτερη στον κόσμο. Μέχρι περίπου το 1950, οι τιμές των κατοικιών στον πλούσιο κόσμο υπήρξαν, σε πραγματικούς όρους, σταθερές (βλ. διάγραμμα 1). Οι κατασκευαστές έφτιαχναν σπίτια εκεί που επιθυμούσαν οι αγοραστές, εμποδίζοντας τις τιμές να αυξηθούν πολύ ως απάντηση στη ζήτηση, ενώ όπως υποστηρίζουν σε έγγραφό τους ο David Miles, πρώην υπάλληλος της Τράπεζας της Αγγλίας, και ο James Sefton του Imperial College του Λονδίνου, η ανάπτυξη των υποδομών των μεταφορών κατά τον 19ο και στις αρχές του 20ού αιώνα βοήθησε επίσης στη συγκράτηση των τιμών. Επιτρέποντας στους ανθρώπους να ζουν πιο μακριά από τον τόπο εργασίας τους, οι καλύτερες μεταφορές αύξησαν την ποσότητα της οικονομικά χρήσιμης γης, μειώνοντας τον ανταγωνισμό για χώρο στα αστικά κέντρα.

Τα γεγονότα που ακολούθησαν τον Δεύτερο Παγκόσμιο Πόλεμο ανέτρεψαν όλες αυτές τις διαδικασίες, δημιουργώντας τον υπερκύκλο των κατοικιών που ζούμε σήμερα. Οι κυβερνήσεις άρχισαν να επιδοτούν τα στεγαστικά δάνεια. Οι άνθρωποι στις ηλικίες των 20 και των 30 απέκτησαν πολλά παιδιά, αυξάνοντας την ανάγκη για κατοικία. Η αστικοποίηση αύξησε τη ζήτηση για στέγαση σε μέρη που ήταν ήδη κορεσμένα.

Το δεύτερο μισό του 20ού αιώνα έφερε πληθώρα κανονισμών για τη χρήση γης και «φωνές» κατά της ανάπτυξης. Η κατασκευή υποδομών έγινε δυσκολότερη, καθιστώντας τις πόλεις λιγότερο επεκτάσιμες. Οι μητροπόλεις που κάποτε έχτιζαν κατοικίες με ενθουσιασμό, από το Λονδίνο μέχρι τη Νέα Υόρκη, έβαλαν φρένο. Σε ολόκληρο τον πλούσιο κόσμο, η κατασκευή κατοικιών, εκφρασμένη ως ποσοστό του πληθυσμού, κορυφώθηκε τη δεκαετία του 1960 και στη συνέχεια μειώθηκε σταθερά στο μισό περίπου του σημερινού επιπέδου. Οι τιμές των κατοικιών άρχισαν να κινούνται αδυσώπητα προς τα πάνω.

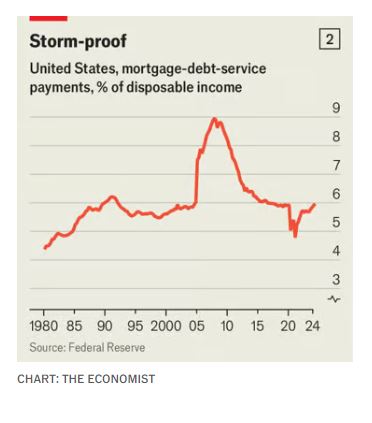

Τα τελευταία χρόνια υπήρξαν λιγότερο ανατρεπτικά για την αγορά κατοικίας από ό,τι προέβλεπαν ακόμα και οι αισιόδοξοι πριν από τρία χρόνια. Καθώς οι κεντρικοί τραπεζίτες αύξησαν τα επιτόκια, πολλοί κάτοχοι ενυπόθηκων δανείων δεν ένιωσαν τη διαφορά. Πριν και κατά τη διάρκεια της πανδημίας πολλοί υπέγραψαν δάνεια σταθερού επιτοκίου, έτσι προστατεύτηκαν από τα υψηλότερα επιτόκια. Στην Αμερική, όπου πολλοί ορίζουν το επιτόκιο του ενυπόθηκου δανείου τους για 30 χρόνια, οι πληρωμές των ενυπόθηκων τόκων των νοικοκυριών, ως ποσοστό του εισοδήματος, παραμένουν σταθερές (βλ. διάγραμμα 2). Οι νέοι αγοραστές αντιμετωπίζουν υψηλότερο κόστος δανείου. Ωστόσο, η ταχεία αύξηση των εισοδημάτων συμβάλλει στην εξουδετέρωση αυτής της επίπτωσης. Οι μισθοί σε ολόκληρη την ομάδα χωρών G10 είναι κατά 20% υψηλότεροι από ό,τι το 2019.

Όμως δεν βρίσκονται όλοι στο απυρόβλητο. Στη Γερμανία, τη Νέα Ζηλανδία και τη Σουηδία οι πραγματικές τιμές των κατοικιών έχουν πέσει πάνω από 20% από την κορύφωσή τους κατά τη διάρκεια της πανδημίας. Ωστόσο, σε άλλα μέρη, οι τιμές των κατοικιών έπεσαν μόνο λίγο και βρίσκονται πάλι σε ανοδική τροχιά. Οι τιμές των κατοικιών στην Αμερική φτάνουν σε νέα υψηλά επίπεδα σχεδόν κάθε μήνα, έχοντας τον τελευταίο χρόνο αυξηθεί σε ονομαστικούς όρους κατά 5%. Στην Πορτογαλία οι τιμές εκτοξεύονται στα ύψη. Άλλα μέρη με αδύναμες αγορές κατοικιών τις αλλάζουν. Από το 2011 έως το 2019 οι τιμές των κατοικιών στη Ρώμη μειώθηκαν, σε ονομαστικούς όρους, κατά περισσότερο από 30%, καθώς η Ιταλία αντιμετώπιζε μια κρίση δημόσιου χρέους. Τώρα αυξάνονται και πάλι.

Βραχυπρόθεσμα οι τιμές των κατοικιών θα συνεχίσουν να αυξάνονται, καθώς η πτώση των επιτοκίων τις βοηθάει. Στην Αμερική το επιτόκιο για ένα 30ετές σταθερό ενυπόθηκο δάνειο έχει μειωθεί κατά σχεδόν 1,5 ποσοστιαία μονάδα από το πρόσφατο ανώτατο επίπεδό του. Στην Ευρώπη ένα κύμα δανειοληπτών με σταθερό επιτόκιο θα μπορέσει σύντομα να χρηματοδοτηθεί με χαμηλότερο επιτόκιο, καθώς οι κεντρικές τράπεζες μειώνουν τα επιτόκια πολιτικής τους. Υπάρχουν όμως και βαθύτερες δυνάμεις που δρουν. Τρεις παράγοντες θα διασφαλίσουν ότι, για τις επόμενες δεκαετίες, ο υπερκύκλος των κατοικιών θα διαρκέσει.

Ο πρώτος αφορά τη δημογραφία. Υπολογίζουμε ότι στον πλούσιο κόσμο, ο γεννημένος ξένος πληθυσμός αυξάνεται με ετήσιο ρυθμό 4%, την ταχύτερη αύξηση που έχει καταγραφεί ποτέ. Οι μετανάστες χρειάζονται ένα μέρος για να ζήσουν, γεγονός που, σύμφωνα με έρευνες, τείνει να ανεβάζει τόσο τα ενοίκια όσο και τις τιμές των κατοικιών. Μια πρόσφατη εργασία της Rosa Sanchis-Guarner του Πανεπιστημίου της Βαρκελώνης, που εξετάζει την Ισπανία, διαπιστώνει ότι μια αύξηση του ποσοστού μετανάστευσης κατά μία ποσοστιαία μονάδα αυξάνει τις μέσες τιμές των κατοικιών κατά 3,3%.

Σε απάντηση στις αφίξεις ρεκόρ, οι πολιτικοί από τον Καναδά έως τη Γερμανία περιορίζουν τη μετανάστευση. Αλλά ακόμα και με τις αυστηρότερες πολιτικές, οι πλούσιες χώρες θα συνεχίσουν πιθανότατα να δέχονται περισσότερους μετανάστες από ό,τι παλαιότερα. Η ανάγκη τους να εξυπηρετήσουν τον γηράσκοντα πληθυσμό τους είναι πιθανό να υπερκεράσει την επιθυμία τους να κλείσουν τα σύνορα. Η τράπεζα Goldman Sachs εκτιμά ότι αν η Kamala Harris κερδίσει τις αμερικανικές προεδρικές εκλογές, η καθαρή μετανάστευση θα μειωθεί ήπια, σε 1,5 εκατ. ετησίως από πολύ πάνω από 2 εκατ. το 2024. Εάν ο κερδίσει ο Donald Trump με μια διαιρεμένη κυβέρνηση, αναμένουν ότι θα μειωθεί μόνο στο 1,25 εκατ.

Ο δεύτερος παράγοντας αφορά τις πόλεις. Όταν η Covid-19 χτύπησε το 2020, πολλοί πίστευαν ότι οι αστικές περιοχές θα έχαναν τη θελκτικότητά τους. Η άνοδος της εξ αποστάσεως εργασίας σήμαινε ότι, θεωρητικά, οι άνθρωποι θα μπορούσαν να ζουν οπουδήποτε και να εργάζονται από το σπίτι, επιτρέποντάς τους να αγοράζουν πιο ευρύχωρες κατοικίες με λιγότερα χρήματα.

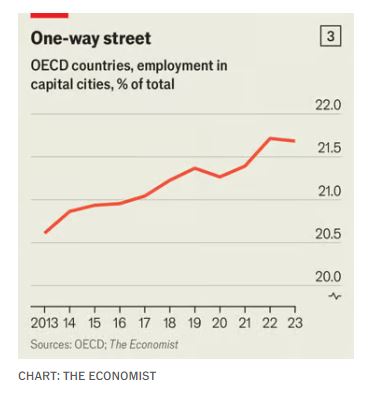

Τα πράγματα, όμως, δεν εξελίχθηκαν έτσι. Οι άνθρωποι εργάζονται από το σπίτι πολύ περισσότερο από ό,τι παλαιότερα, αλλά οι μεγάλες πόλεις διατηρούν την έλξη τους. Στην Αμερική το 37% των επιχειρήσεων βρίσκεται σε μεγάλες αστικές περιοχές, παραμένοντας το ίδιο με το 2019. Υπολογίζουμε ότι τα τελευταία χρόνια, το ποσοστό της συνολικής απασχόλησης του πλούσιου κόσμου στις πρωτεύουσες του κόσμου αυξήθηκε (βλ. διάγραμμα 3). Στην Ιαπωνία, τη Νότια Κορέα και την Τουρκία, στις πρωτεύουσες, δημιουργούνται περισσότερες θέσεις εργασίας απ’ ό,τι αλλού. Επίσης, σε αυτές διασκεδάζουν περισσότερο: ο αριθμός των μπαρ και παμπ της Βρετανίας που βρίσκονται στο Λονδίνο έχει αυξηθεί, έστω και λίγο, σε σχέση με πριν από την πανδημία. Όλα αυτά αυξάνουν τον ανταγωνισμό για ζωτικό χώρο στα συμπαγή αστικά κέντρα, όπου η προσφορά κατοικιών είναι ήδη περιορισμένη.

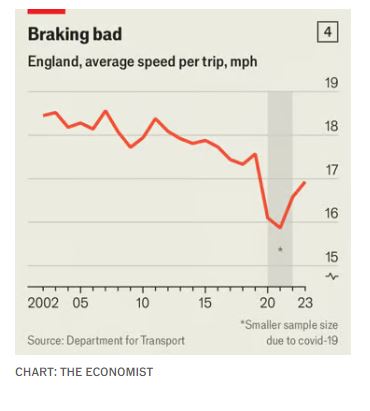

Ο θρίαμβος των πόλεων επιτείνει τις συνέπειες του τρίτου παράγοντα: των υποδομών. Σε πολλές πόλεις οι μετακινήσεις έχουν γίνει πιο βασανιστικές, περιορίζοντας το πόσο μακριά μπορούν να ζουν οι άνθρωποι από τη δουλειά τους. Στη Βρετανία, την τελευταία δεκαετία, η μέση ταχύτητα μετακίνησης έχει μειωθεί κατά 5% (βλ. διάγραμμα 4). Σε πολλές αμερικανικές πόλεις η κυκλοφοριακή συμφόρηση βρίσκεται κοντά στα ιστορικά υψηλά επίπεδα. Πολλές κυβερνήσεις θεωρούν σχεδόν αδύνατο να κατασκευάσουν νέα δίκτυα μεταφορών για να δώσουν λύση. Ο σιδηρόδρομος υψηλής ταχύτητας της Καλιφόρνιας, που προοριζόταν να συνδέσει το Λος Άντζελες με το Σαν Φρανσίσκο και μεγάλο μέρος του δυνητικού ζωτικού χώρου στο ενδιάμεσο, πιθανώς δεν θα κατασκευαστεί ποτέ.

Ο θρίαμβος των πόλεων επιτείνει τις συνέπειες του τρίτου παράγοντα: των υποδομών. Σε πολλές πόλεις οι μετακινήσεις έχουν γίνει πιο βασανιστικές, περιορίζοντας το πόσο μακριά μπορούν να ζουν οι άνθρωποι από τη δουλειά τους. Στη Βρετανία, την τελευταία δεκαετία, η μέση ταχύτητα μετακίνησης έχει μειωθεί κατά 5% (βλ. διάγραμμα 4). Σε πολλές αμερικανικές πόλεις η κυκλοφοριακή συμφόρηση βρίσκεται κοντά στα ιστορικά υψηλά επίπεδα. Πολλές κυβερνήσεις θεωρούν σχεδόν αδύνατο να κατασκευάσουν νέα δίκτυα μεταφορών για να δώσουν λύση. Ο σιδηρόδρομος υψηλής ταχύτητας της Καλιφόρνιας, που προοριζόταν να συνδέσει το Λος Άντζελες με το Σαν Φρανσίσκο και μεγάλο μέρος του δυνητικού ζωτικού χώρου στο ενδιάμεσο, πιθανώς δεν θα κατασκευαστεί ποτέ.

Ορισμένοι οικονομολόγοι θεωρούν ότι επίκειται μια στροφή υπέρ του κινήματος YIMBY (Yes In My Back Yard). Αυτοί οι άνθρωποι που λένε «ναι» στο να έχουμε νέες κατοικίες «στην αυλή μου» κερδίζουν όλο και περισσότερο έδαφος και φαίνεται να έχουν «προσηλυτίσει» ορισμένους πολιτικούς. Μερικά μέρη ακολουθούν το εγχειρίδιο του YIMBY, αλλάζοντας τους κανόνες χρήσης γης για να ενθαρρύνουν την οικοδόμηση. Στις αρχές του 2022 οι άδειες για την κατασκευή κατοικιών στη Νέα Ζηλανδία έφθασαν στο υψηλότερο επίπεδο όλων των εποχών, συμβάλλοντας στην αποκλιμάκωση των τιμών των ακινήτων.

Ωστόσο, πέρα από τη Νέα Ζηλανδία, η επιρροή του YIMBY παραμένει οριακή. Ένα έγγραφο των Knut Are Aastveit, Bruno Albuquerque και André Anundsen, τριών οικονομολόγων, διαπιστώνει ότι η αμερικανική «ελαστικότητα της προσφοράς κατοικιών» -ο βαθμός στον οποίο η κατασκευή ανταποκρίνεται στην υψηλότερη ζήτηση- έχει μειωθεί από τη δεκαετία του 2000. Δεν βρίσκουμε στοιχεία που να αποδεικνύουν μια γενικευμένη άνοδο της οικοδομής μετά την πανδημία. Το πρόβλημα της προσφοράς παραμένει πιο έντονο στις πόλεις. Πέρυσι, στο Σαν Χοσέ, την ακριβότερη πόλη της Αμερικής, εγκρίθηκαν για κατασκευή μόλις 7.000 κατοικίες, πολύ λιγότερες από το ποσοστό πριν από μια δεκαετία. Ακόμα και στο Χιούστον και το Μαϊάμι, που υπερηφανεύονται ότι αποφεύγουν τα λάθη που έκαναν άλλες μεγάλες πόλεις, η οικοδόμηση είναι αργή.

Τα επόμενα χρόνια η αγορά των κατοικιών θα μπορούσε να αντιμετωπίσουν κάθε είδους προβλήματα, από διακυμάνσεις της οικονομικής ανάπτυξης και των επιτοκίων μέχρι τραπεζικές χρεοκοπίες. Ωστόσο, με τις μακροπρόθεσμες επιπτώσεις της δημογραφίας, της αστικής οικονομίας και των υποδομών να ευθυγραμμίζονται, αναλογιστείτε την πρόβλεψη που έκαναν το 2017 οι κύριοι Miles και Sefton, σύμφωνα με την οποία, «σε πολλές χώρες είναι εύλογο ότι οι τιμές των κατοικιών θα μπορούσαν πλέον να αυξάνονται συνεχώς, ταχύτερα από τα εισοδήματα». Η μεγαλύτερη κατηγορία περιουσιακών στοιχείων στον κόσμο είναι πιθανό να γίνει ακόμη μεγαλύτερη.

© 2024 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Διαβάστε επίσης

Πετρέλαιο: Γιατί δεν έχει “πετάξει” στα 100 δολάρια παρά το Μεσανατολικό

Νέες αιχμές Καρώνη σε Softone και Entersoft: “Απαιτούν λύτρα”