Καθώς η Ρωσία συνεχίζει να χτυπά το Κίεβο, οι δυτικές κυρώσεις αρχίζουν να παραλύουν το Arctic LNG 2, το μεγαλύτερο έργο εξαγωγής φυσικού αερίου του επιτιθέμενου. Στην Ερυθρά Θάλασσα, μέσω της οποίας ταξιδεύει το 10% του παγκόσμιου πετρελαίου που διακινείται μέσω θαλάσσης, οι αμερικανικές δυνάμεις κάνουν ό,τι μπορούν για να αποκρούσουν τις επιθέσεις των ανταρτών Χούθι της Υεμένης με μη επανδρωμένα αεροσκάφη. Στις 3 Ιανουαρίου τοπικές διαδηλώσεις σταμάτησαν την παραγωγή σε ένα κρίσιμης σημασίας λιβυκό πετρελαϊκό πεδίο. Μια σοβαρή ξηρασία στον Αμαζόνιο κινδυνεύει να παρεμποδίσει τις μεταφορές αραβοσίτου από τη Βραζιλία, τον μεγαλύτερο εξαγωγέα του σιτηρού στον κόσμο.

© The Economist

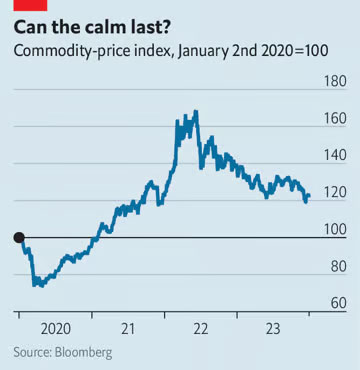

Κι όμως, σε όλες τις αγορές εμπορευμάτων επικρατεί κατά κάποιον τρόπο μια ηρεμία. Το 2023, έπειτα από δύο χρόνια διψήφιων αυξήσεων, ο δείκτης Bloomberg Commodity, ο δείκτης αναφοράς που καλύπτει τις τιμές των πρώτων υλών, μειώθηκε κατά περισσότερο από 10% (βλ. διάγραμμα). Οι τιμές του πετρελαίου, λίγο κάτω από τα 80 δολάρια το βαρέλι, μειώθηκαν κατά 12% το τελευταίο τρίμηνο και επομένως βρίσκονται πολύ κάτω από τα επίπεδα του 2022. Οι ευρωπαϊκές τιμές φυσικού αερίου κινούνται κοντά στα χαμηλότερα επίπεδα των τελευταίων δύο ετών. Τα δημητριακά και τα μέταλλα είναι επίσης φθηνά. Και για φέτος οι ειδήμονες αναμένουν λίγο έως πολύ μια απ’ τα ίδια. Τι θα μπορούσε, όμως, να ανατρέψει αγορές;

Μετά τα διαδοχικά σοκ που προκάλεσαν αύξηση των τιμών στις αρχές της δεκαετίας του 2020, οι αγορές προσαρμόστηκαν. Η ζήτηση, η οποία συγκρατήθηκε από την καταστολή της κατανάλωσης, είναι σχετικά περιορισμένη. Αλλά είναι η αντίδραση της προσφοράς στις αυξημένες τιμές, με τη μορφή αύξησης της παραγωγής και αναδιάταξης των εμπορικών ροών, που καθιστά σήμερα τον κόσμο πιο ανθεκτικό στα σοκ. Οι επενδυτές είναι χαλαροί επειδή τα επίπεδα προσφοράς για πολλά εμπορεύματα φαίνονται καλύτερα απ’ ό,τι ακόμα και στα τέλη της δεκαετίας του 2010.

Δείτε για παράδειγμα το πετρέλαιο. Το 2023 η αυξημένη παραγωγή από χώρες εκτός του Οργανισμού Πετρελαιοεξαγωγικών Χωρών και των συμμάχων του, μια ομάδα γνωστή ως OPEC+, ήταν επαρκής για να καλύψει την αύξηση της παγκόσμιας ζήτησης, γεγονός που ώθησε τη συμμαχία να μειώσει την παραγωγή της κατά περίπου 2,2 εκατ. βαρέλια ημερησίως, ποσότητα που αντιστοιχεί στο 2% της παγκόσμιας προσφοράς, σε μια προσπάθεια να διατηρήσει τις τιμές σταθερές. Παρ’ όλα αυτά, η αγορά μόλις και μετά βίας υπολείπεται πλεονάσματος το τελευταίο τρίμηνο. Η Kpler, μια εταιρεία παροχής δεδομένων, προβλέπει μια μέση υπερπροσφορά 550.000 βαρελιών/ημέρα τους πρώτους τέσσερις μήνες του 2024, η οποία θα ήταν αρκετή για να αναπληρώσει τα αποθέματα κατά σχεδόν όσο μειώθηκαν κατά τη διάρκεια των θερμών καλοκαιρινών μηνών. Τα νέα βαρέλια θα προέλθουν από τη Βραζιλία, τη Γουιάνα και κυρίως την Αμερική, όπου η αύξηση της αποδοτικότητας αντισταθμίζει την πτώση του αριθμού των γεωτρύπανων.

Στην Ευρώπη οι μανιώδεις αγορές από την έναρξη του πολέμου της Ρωσίας και ο ήπιος χειμώνας συνέβαλαν στη διατήρηση των επιπέδων αποθήκευσης φυσικού αερίου στο 90% περίπου της χωρητικότητας, πολύ πάνω από τον μέσο όρο της πενταετίας. Η εταιρεία συμβούλων Rystad Energy προβλέπει ότι με την προϋπόθεση ότι ο καιρός θα είναι κανονικός και δεν θα υπάρξουν μεγάλες ανατροπές, τα αποθέματα θα παραμείνουν κοντά στο 70% έως το τέλος Μαρτίου, ξεπερνώντας εύκολα τον στόχο της Ευρωπαϊκής Επιτροπής για 45% μέχρι την 1η Φεβρουαρίου. Τα άφθονα αποθέματα θα κρατήσουν χαμηλά τις τιμές του φυσικού αερίου, όχι μόνο στην Ευρώπη, αλλά και στην Ασία, δίνοντας με τη σειρά τους κίνητρα για περισσότερη αντικατάσταση του άνθρακα από φυσικό αέριο στην ηλεκτροπαραγωγή παντού, η οποία θα συμβάλει στη μείωση των τιμών του άνθρακα, που έχουν ήδη υποχωρήσει λόγω της τεράστιας αύξησης της παραγωγής στην Κίνα και την Ινδία.

Η προσφορά λιθίου και νικελίου από εξορύξεις επίσης αυξάνεται. Η προσφορά κοβαλτίου, υποπροϊόν της παραγωγής χαλκού και νικελίου, παραμένει ισχυρή, επιβραδύνοντας τις τιμές των «πράσινων» μετάλλων. Η αυξημένη φύτευση σιτηρών και σόγιας (εκτός Ουκρανίας) και ο καλός καιρός ωθούν τους ειδικούς να προβλέπουν ρεκόρ παραγωγής το 2024-25, έπειτα από ένα πλούσιο 2023-24. Η αυξημένη παραγωγή θα δώσει ώθηση στη μέση αναλογία αποθεμάτων προς χρήση στους εξαγωγείς τροφίμων, που αποτελεί βασικό παράγοντα καθορισμού των τιμών, από 13% σε 16%, ένα επίπεδο που είδαν για τελευταία φορά το 2018-19, λέει η ολλανδική Rabobank.

Η άφθονη προσφορά προμηνύει ένα ήρεμο πρώτο εξάμηνο του έτους. Στη συνέχεια τα πλεονάσματα θα μπορούσαν να περιοριστούν. Η παραγωγή πετρελαίου εκτός του OPEC μπορεί να εξομαλυνθεί. Οι καθυστερήσεις σε ορισμένα αμερικανικά έργα υγροποίησης-τερματικού σταθμού, τα οποία είχαν αρχικά οριστεί να αρχίσουν να εξάγουν το 2024, θα ματαιώσουν τις προσπάθειες της Ευρώπης να αναπληρώσει το φυσικό αέριο. Οι χαμηλές τιμές των σιτηρών θα συντρίψουν τα περιθώρια κέρδους των αγροτών, απειλώντας τη σπορά. Οι αγορές θα είναι περισσότερο εκτεθειμένες σε σοκ, από τα οποία ξεχωρίζουν τρία: μια απότομη οικονομική ανάκαμψη, οι κακές καιρικές συνθήκες και οι στρατιωτικές επιχειρήσεις.

Είτε οι μεγάλες οικονομίες αποφύγουν την ύφεση είτε όχι, ο ρυθμός της παγκόσμιας ανάπτυξης αναμένεται να είναι αργός, κάτι που συνεπάγεται μέτρια αύξηση της ζήτησης πρώτων υλών. Ο πληθωρισμός αναμένεται επίσης να υποχωρήσει, οπότε τα εμπορεύματα θα έχουν λιγότερη ελκυστικότητα ως χρηματοοικονομική αντιστάθμιση. Ωστόσο, δεν αποκλείεται κάποια έκπληξη. Μια τέτοια έκπληξη φαίνεται λιγότερο πιθανή στην Κίνα, τον συνήθη μπροστάρη των αγορών εμπορευμάτων, παρά στην Αμερική, όπου τα επιτόκια ενδέχεται να μειωθούν σύντομα και η ενίσχυση των υποδομών καλπάζει. Η τράπεζα Liberum υπολογίζει ότι μια αύξηση κατά μία ποσοστιαία μονάδα στην πρόβλεψή της για την ετήσια αύξηση του παγκόσμιου ΑΕΠ θα ενίσχυε τη ζήτηση εμπορευμάτων κατά 1,5%.

Οι αντίξοες καιρικές συνθήκες θα είχαν βαθύτερο αντίκτυπο. Ο χειμώνας στην Ευρώπη, όπως αποδεικνύεται από το κύμα ψύχους που μόλις άρχισε, δεν έχει ακόμη τελειώσει. Η Rystad εκτιμά ότι ένα διαρκές ψύχος θα μπορούσε να αναγκάσει την Ευρώπη να χρησιμοποιήσει επιπλέον 30 δισ. κυβικά μέτρα φυσικού αερίου, ή 6-7% της συνήθους ζήτησης, κάτι που θα μπορούσε να ωθήσει την περιοχή να ανταγωνιστεί πιο επιθετικά την Ασία για προμήθειες. Μια κλιματική έκπληξη θα ήταν ακόμη πιο αποδιοργανωτική στις αγορές σιταριού, τουλάχιστον αν επηρέαζε τη Ρωσία, τον μεγαλύτερο εξαγωγέα, η οποία από το 2022 είχε εξαιρετικές σοδειές. Η αποθήκη για την κάλυψη των ελλείψεων αδειάζει. Λόγω της αυξανόμενης κατανάλωσης, η οποία αναμένεται να σημειώσει ρεκόρ αυτήν τη σεζόν, τα παγκόσμια αποθέματα σιταριού οδεύουν ήδη προς τα χαμηλότερα επίπεδά τους από το 2015-16.

Τέλος, ο πόλεμος. Τα τέσσερα πέμπτα των ρωσικών εξαγωγών τροφίμων μεταφέρονται μέσω της Μαύρης Θάλασσας, όπως και 2 εκατ. βαρέλια αργού πετρελαίου ημερησίως. Οι ναυτικές διενέξεις θα μπορούσαν να ταρακουνήσουν τις τιμές, αν και η αύξηση της παραγωγής από τον OPEC+ και η διεθνής πίεση για την προστασία των μεταφορών τροφίμων θα ηρεμούσαν τις αγορές. Οι αναζωπυρώσεις στην Ερυθρά Θάλασσα, που μπορεί να προκληθούν από μια συνεχή αμερικανική εκστρατεία κατά των Χούτι, θα μπορούσαν να προκαλέσουν μια αύξηση 15% στις τιμές του πετρελαίου, λέει ο Jorge León της Rystad -αν και ούτε αυτό μπορεί να διαρκέσει πολύ. Αυτό που θα προκαλέσει πραγματικό χάος είναι ο πόλεμος με τη συμμετοχή του Ιράν και άλλων κρατών του Κόλπου, εκεί όπου σήμερα βρίσκεται το μεγαλύτερο μέρος της αχρησιμοποίητης παραγωγικής ικανότητας. Το ενδεχόμενο τρομακτικών τιμών του είδους που προβλέπονταν τον Μάρτιο του 2022, όταν το βαρέλι στα 200 δολάρια φάνταζε πιθανό, θα μπορούσε να επιστρέψει.

Θα χρειαστεί κάτι ακραίο -ή ένα μείγμα λιγότερο ακραίων αλλά και πάλι απίθανων γεγονότων- ώστε οι αγορές των εμπορευμάτων να ανατραπούν. Μην το πάρετε ως παρηγοριά, γιατί αρκετές φορές αυτήν τη δεκαετία έχουμε αιφνιδιαστεί από παρόμοια απίθανα γεγονότα.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com