THEPOWERGAME

Οι χρηματοπιστωτικές αγορές πάντοτε θα προκαλούν εκπλήξεις. Εξάλλου, μέχρι να διαμορφωθεί μια συναίνεση, οι άνθρωποι θα έχουν ήδη αγοράσει ή πουλήσει ανάλογα. Η κίνηση έγινε ήδη. Το μέλλον επιφυλάσσει κάτι άλλο.

Ακόμα κι έτσι, οι επενδυτές πέρασαν ασυνήθιστα δύσκολα το 2023. Η χρονιά ξεκίνησε με ευρεία συμφωνία ότι η εκτίναξη των επιτοκίων του 2022 θα προκαλούσε ύφεση σε μεγάλο μέρος του κόσμου. Η άποψη δεν ενσωματώθηκε μόνο στις τιμές των περιουσιακών στοιχείων -αλλά αποδείχτηκε ότι ήταν και λάθος.

Ωστόσο, δεν ήταν μόνο οι οικονομικές παραδοχές που ανατράπηκαν. Το 2023 υπήρξαν κι άλλες μεγάλες εκπλήξεις στην αγορά. Ας τις δούμε:

Τα επιτόκια αυξήθηκαν. Και οι αποδόσεις των ομολόγων αυξήθηκαν ακόμα περισσότερο…

Η χρονιά ξεκίνησε με την αξιοπιστία της Ομοσπονδιακής Τράπεζας των ΗΠΑ υπό αμφισβήτηση. Οι αξιωματούχοι που καθόριζαν τα επιτόκια είχαν περάσει εννέα μήνες σφίγγοντας τη νομισματική πολιτική κάθε φορά που συνεδρίαζαν. Ο Jerome Powell, ο πρόεδρός τους, εκμεταλλεύτηκε κάθε ευκαιρία για να προβεί σε επιθετικές δηλώσεις. Η αγορά, ωστόσο, δεν το έχαψε, περιμένοντας ότι η κεντρική τράπεζα θα υποχωρούσε και θα άρχιζε τις μειώσεις μέσα σε λίγους μήνες, προτού κατά λάθος σπάσει κάτι.

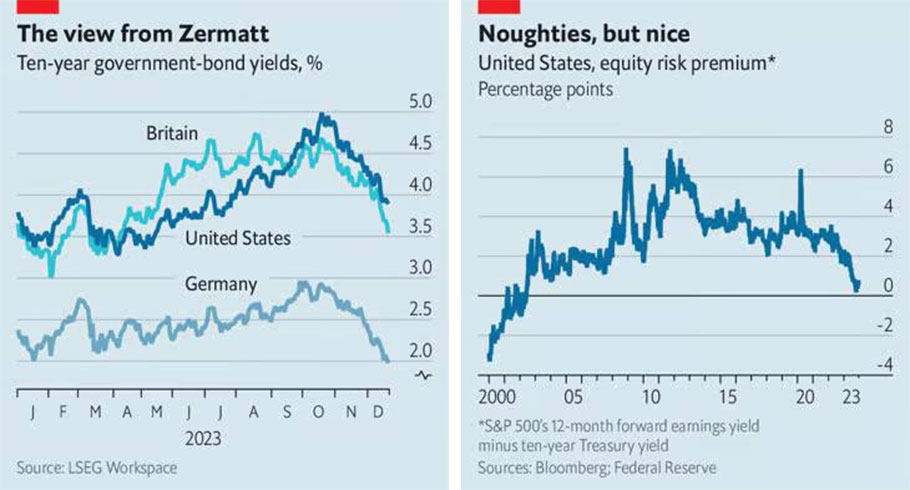

Αυτό το «κάτι» αποδείχθηκε ότι ήταν μια σειρά από αμερικανικές περιφερειακές τράπεζες, η πρώτη από τις οποίες -η Silicon Valley Bank- κατέρρευσε τον Μάρτιο. Συνεχίζοντας να αυξάνει τα επιτόκια ακόμα και εν μέσω της αναταραχής, η Fed έπεισε επιτέλους τους επενδυτές ότι σοβαρολογούσε. Η αγορά αποδέχτηκε τις προβλέψεις των αξιωματούχων για το πού το επιτόκιο αναφοράς τους θα τελείωνε το έτος, ενώ οι μακροπρόθεσμες αποδόσεις των κρατικών ομολόγων κινούνταν όλο και υψηλότερα. Τα δεκαετή αμερικανικά κρατικά ομόλογα, τα οποία έφθασαν στο χαμηλό 3,2% τον Απρίλιο, ξεπέρασαν τον Οκτώβριο το 5%, το υψηλότερο επίπεδό τους από το 2007. «Υψηλότερα για μεγαλύτερο χρονικό διάστημα» έγινε το μάντρα της αγοράς. Ο Huw Pill της Τράπεζας της Αγγλίας παρομοίασε τη μελλοντική πορεία των επιτοκίων με την επίπεδη κορυφή του Table Mountain στο Κέιπ Τάουν, αντιπαραβάλλοντάς την με το τριγωνικό Matterhorn.

…μέχρι που αμφότερα ανέτρεψαν την πορεία τους περισσότερο απ’ ό,τι θα περίμενε κανείς.

Μέσα σε λίγες εβδομάδες από τα σχόλια του κ. Pill, οι αποδόσεις είχαν αρχίσει μια ξεκάθαρη κάθοδο τύπου Matterhorn. Οι αποδόσεις των δεκαετών αμερικανικών, βρετανικών και γερμανικών κρατικών ομολόγων βρίσκονται τώρα περίπου μια ποσοστιαία μονάδα κάτω από τις μέγιστες τιμές τους -κάτι που ισοδυναμεί με πάρτι στην αγορά ομολόγων, καθώς οι τιμές αυξάνονται ενώ οι αποδόσεις μειώνονται. Η εορταστική διάθεση συνέχισε καθώς η μία ανακοίνωση στοιχείων μετά την άλλη υποδαύλιζαν τις ελπίδες ότι ο πληθωρισμός εξασθενούσε και τελικά οι κεντρικοί τραπεζίτες ίσως να μην χρειαζόταν να είναι τόσο επιθετικοί.

Κάποτε, κάτι τέτοιο θα προκαλούσε την αντίδραση του κ. Powell, εξαιτίας της ανησυχίας του ότι η μείωση του κόστους δανεισμού θα μπορούσε να τονώσει την οικονομία και να ακυρώσει το έργο του για την καταπολέμηση του πληθωρισμού. Όμως, ο πρόεδρος της Fed αποφάσισε να γίνει η ψυχή του πάρτι. Στις 13 Δεκεμβρίου ανακοίνωσε ότι οι αξιωματούχοι συζητούσαν ήδη μειώσεις επιτοκίων, οι οποίες ο ίδιος προέβλεπε να πραγματοποιηθούν «πολύ πριν» ο πληθωρισμός φθάσει τον στόχο του 2%. Οι επενδυτές των ομολόγων ανέβασαν τη μουσική στο τέρμα.

Άλλες αγορές αψήφησαν τις αναταραχές των επιτοκίων

Ελάχιστα πράγματα έχουν μεγαλύτερη σημασία για το χρηματοπιστωτικό σύστημα από τις «ασφαλείς» αποδόσεις των κρατικών ομολόγων και τις επιπτώσεις τους στο κόστος δανεισμού όλων των άλλων. Έτσι, οι μεγάλες διακυμάνσεις αυτών των αποδόσεων καθ’ όλη τη διάρκεια του έτους θα ήταν αναμενόμενο να αφήσουν όλα τα είδη των κατηγοριών περιουσιακών στοιχείων να φαίνονται ασταθή. Όμως, οι περισσότερες επέδειξαν αξιοσημείωτη ανθεκτικότητα.

Οι επενδυτές είχαν ανησυχήσει ότι η αύξηση των επιτοκίων θα μπορούσε να οδηγήσει τους υπερχρεωμένους δανειολήπτες σε αδυναμία να ανταποκριθούν στις υποχρεώσεις τους. Ωστόσο, μετά από δύο χρόνια τέτοιων αυξήσεων, το ετήσιο ποσοστό αθέτησης πληρωμών για τα πιο επικίνδυνα αμερικανικά ομόλογα «υψηλής απόδοσης» ήταν μόλις 3,8% -κάτω από τον μακροπρόθεσμο μέσο όρο του 4,5% και πολύ μακριά από τις κορυφώσεις που είχαν επιτευχθεί κατά τη διάρκεια ετών κρίσης όπως το 2009 ή το 2020. Οι επενδυτές σε τέτοια χρέη είχαν επομένως μια εξαιρετική χρονιά, με τον δείκτη υψηλής απόδοσης της Bank of America να αποδίδει 13%.

Η ιστορία σε άλλες αγορές που υποτίθεται ότι είναι ευαίσθητες στα επιτόκια ήταν παρόμοια. Οι παγκόσμιες τιμές των κατοικιών άρχισαν να ανεβαίνουν και πάλι μετά από τις πιο σύντομες αναταράξεις. Ο χρυσός αυξήθηκε κατά 12%. Ακόμα και το bitcoin -ο σταρ της εποχής του φθηνού χρήματος- εκτινάχθηκε.

Το αμερικανικό χρηματιστήριο ανέβηκε με την τεχνητή νοημοσύνη

Η ανάκαμψη του αμερικανικού χρηματιστηρίου ήταν λιγότερο θεαματική από εκείνη του bitcoin, αλλά κατά κάποιο τρόπο πιο εκπληκτική. Έχοντας υποχωρήσει κατά 19% κατά τη διάρκεια του 2022, ο δείκτης μετοχών S&P 500 ανέκτησε σχεδόν το σύνολο των απωλειών του, επιστρέφοντας σε απόσταση αναπνοής από την κορυφή όλων των εποχών.

Δύο πτυχές αυτής της ανάκαμψης αιφνιδίασαν πολλούς επενδυτές. Η πρώτη είναι ότι, παρά τις προηγούμενες απώλειές τους, οι αμερικανικές μετοχές άρχισαν το έτος να φαίνονται ακριβές και στη συνέχεια έγιναν πολύ πιο ακριβές. Μετρούμενες με βάση την υπερβάλλουσα απόδοση που αναμένεται από τα κέρδη τους, πέραν της απόδοσης «χωρίς κίνδυνο» των κρατικών ομολόγων, είναι τώρα πιο ακριβές (και συνεπώς αποδίδουν λιγότερο) από οποιαδήποτε άλλη στιγμή από τη διόγκωση της φούσκας των dotcom (βλ. διάγραμμα).

Η δεύτερη πτυχή είναι ότι αυτή η πληθωρικότητα -ουσιαστικά μια παραδοχή ότι οι μετοχές έχουν γίνει λιγότερο επικίνδυνες και η αύξηση των κερδών πιο σίγουρη- έλαβε χώρα εν μέσω μιας μανίας για την Τεχνητή Νοημοσύνη. Οι αμερικανικοί τεχνολογικοί γίγαντες παρείχαν τη μερίδα του λέοντος των κερδών, με τους επενδυτές να τους κρίνουν ως τους πλέον κατάλληλους για να επωφεληθούν από τη νέα τεχνολογία. Τα κέρδη που θα προκύψουν από τις νέες και ακόμη μη εμπορεύσιμες εφευρέσεις είναι εγγενώς αβέβαια. Παρ’ όλα αυτά, οι επενδυτές μετοχών επενδύουν σε αυτές.

Οι τραπεζίτες IPO εξακολουθούν να βρίσκονται σε αδιέξοδο

Δυστυχώς, δεν αισθάνονται όλοι αισιόδοξοι. Η αγορά των αρχικών δημόσιων προσφορών παραμένει θνησιγενής. Η Dealogic, μια εταιρεία παροχής δεδομένων, εκτιμά ότι το 2023 οι εταιρείες που εισήχθησαν στο χρηματιστήριο,συγκέντρωσαν περίπου 120 δισ. δολάρια παγκοσμίως, ποσό λιγότερο από τα 170 δισ. δολάρια που συγκεντρώθηκαν το 2022 και ένα κλάσμα του ποσού που συγκεντρώθηκε το 2021, ύψους άνω των 600 δισ. δολαρίων. Οι εταιρείες υψηλού προφίλ που έγιναν δημόσιες -συμπεριλαμβανομένης της Arm, μιας εταιρείας που σχεδιάζει τσιπ, και του Instacart, ενός ομίλου ειδών παντοπωλείου- απέτυχαν να προκαλέσουν μια ευρύτερη αναζωπύρωση.

Η σύγχυση σχετικά με το πού θα διαμορφωθούν τα μακροπρόθεσμα επιτόκια δεν βοήθησε. Ωστόσο, από άλλες απόψεις η έλλειψη νέων καταχωρίσεων αποτελεί γρίφο. Η μεταβλητότητα υποχώρησε, οι οικονομικοί αντίθετοι άνεμοι κόπασαν και οι επενδυτές μετοχών είναι επιφυλακτικοί. Το ότι οι ιδιωτικές επιχειρήσεις είναι προσεκτικές μπορεί να σημαίνει ότι βλέπουν λόγους ανησυχίας που δεν βλέπει η υπόλοιπη αγορά. Ή ίσως απλώς ετοιμάζονται να συμμετάσχουν στο πάρτι του 2024. Έπειτα από μήνες απραξίας, οι τραπεζίτες θα ελπίζουν στο δεύτερο.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!