THEPOWERGAME

Αν παρευρεθείτε σε οποιοδήποτε επιχειρηματικό συνέδριο ή ανοίξετε οποιοδήποτε βιβλίο διοίκησης, είναι σίγουρο ότι θα συναντήσετε μια παραλλαγή του ίδιου μηνύματος: ο ρυθμός των αλλαγών στις επιχειρήσεις επιταχύνεται και κανείς δεν είναι ασφαλής από τις ανατροπές. Οι πρόσφατες ανακαλύψεις στην τεχνητή νοημοσύνη έχουν αφήσει πολλούς εταιρικούς Γολιάθ να περιμένουν νευρικά τη σφεντόνα του Δαβίδ, φοβούμενοι ότι μπορεί να έχουν την ίδια μοίρα με επιχειρήσεις όπως η Kodak και η Blockbuster, δύο γίγαντες που έπεσαν από την ψηφιακή επανάσταση.

Το «The Innovator’s Dilemma» (Το Δίλημμα του Καινοτόμου), ένα σημαντικό βιβλίο που γράφτηκε το 1997 από τον Clayton Christensen, έναν γκουρού της διοίκησης, παρατηρεί ότι οι καθιερωμένες επιχειρήσεις διστάζουν να επιδιώξουν ριζικές καινοτομίες που θα έκαναν τα προϊόντα ή τις υπηρεσίες τους φθηνότερα ή βολικότερα, φοβούμενες ότι θα πλήξουν την κερδοφορία των υφιστάμενων δραστηριοτήτων τους. Όταν όμως οι τεχνολογικές ανακατατάξεις καλπάζουν, δημιουργείται ένα άνοιγμα για τους νεοεισερχόμενους, που δεν προβληματίζονται με τέτοιου είδους σκέψεις. Ωστόσο, η πραγματικότητα είναι ότι η America Inc έχει βιώσει εκπληκτικά ελάχιστες ανταγωνιστικές ανατροπές κατά την εποχή του Διαδικτύου. Οι καθιερωμένες επιχειρήσεις φαίνεται να έχουν γίνει περισσότερο ασφαλείς, όχι λιγότερο, κι έχουμε πολλούς λόγους να πιστεύουμε ότι θα παραμείνουν στη θέση τους.

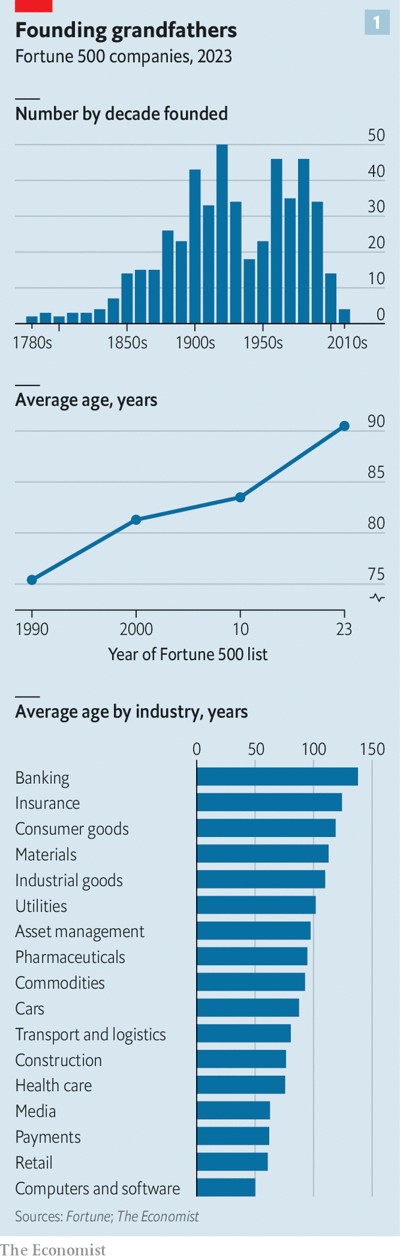

Σκεφτείτε το Fortune 500, τις μεγαλύτερες εταιρείες της Αμερικής, από τη Walmart μέχρι τη Wells Fargo, με βάση τα έσοδα. Αντιπροσωπεύοντας περίπου το ένα πέμπτο της απασχόλησης, το ήμισυ των πωλήσεων και τα δύο τρίτα των κερδών, αποτελούν τη ραχοκοκαλιά της εταιρικής Αμερικής. Ο Economist εξέτασε την ηλικία κάθε εταιρείας, λαμβάνοντας υπόψη τις συγχωνεύσεις και τους τεχνοβλαστούς (spin-offs), που δίνουν μια τεχνητά νεανική εικόνα του ομίλου.

Διαπιστώσαμε ότι μόνο 52 από τους 500 γεννήθηκαν μετά το 1990, που αποτελεί το κριτήριό μας για την εποχή του Διαδικτύου. Με αυτό το κριτήριο, περιλαμβάνονται η Alphabet, η Amazon και η Meta, αλλά δεν περιλαμβάνονται η Apple και η Microsoft, οι μεσήλικες τεχνολογικοί τιτάνες. Μόλις επτά από τις 500 δημιουργήθηκαν μετά την παρουσίαση του πρώτου iPhone από την Apple το 2007, ενώ 280 προϋπήρχαν της εισόδου της Αμερικής στον Β’ Παγκόσμιο Πόλεμο (βλ. διάγραμμα 1). Στην πραγματικότητα, ο ρυθμός με τον οποίο προκύπτουν νέοι εταιρικοί κολοσσοί έχει επιβραδυνθεί. Το 1990 μόλις 66 επιχειρήσεις στο Fortune 500 ήταν 30 ετών ή νεότερες και έκτοτε ο μέσος όρος ηλικίας έχει αναρριχηθεί από τα 75 στα 90 έτη.

Μια εξήγηση είναι ότι η ψηφιακή επανάσταση δεν υπήρξε τόσο επαναστατική σε ορισμένα τμήματα της οικονομίας, σημειώνει ο Julian Birkinshaw του London Business School. Οι επικοινωνίες, η ψυχαγωγία και τα ψώνια έχουν ανατραπεί, αλλά η εξόρυξη πετρελαίου ή η αποστολή ηλεκτρικής ενέργειας μέσω καλωδίων μοιάζουν ως επί το πλείστον ίδιες. Αποτυχίες υψηλού προφίλ, όπως η WeWork, μια πολυδιαφημισμένη εταιρεία κοινής χρήσης γραφείων που τώρα κινδυνεύει με κατάρρευση, και η Katerra, ένας αποτυχημένος μονόκερος που προσπάθησε να επαναπροσδιορίσει τον κατασκευαστικό κλάδο χρησιμοποιώντας προκατασκευασμένα δομικά στοιχεία και λιγότερους μεσάζοντες, έχουν αποθαρρύνει άλλους από το να προσπαθήσουν να ανατρέψουν τους αντίστοιχους κλάδους τους.

Ένας άλλος λόγος είναι ότι η αδράνεια έχει επιβραδύνει τον ρυθμό των ανταγωνιστικών ανακατατάξεων σε πολλούς κλάδους, κερδίζοντας χρόνο για τις καθιερωμένες επιχειρήσεις, ώστε να προσαρμοστούν στις ψηφιακές τεχνολογίες. Παρ’ όλο που το 65% των Αμερικανών κάνει πλέον τραπεζικές συναλλαγές μέσω Διαδικτύου, σχεδόν όλες οι τράπεζες που χρησιμοποιούν είναι αρχαίες -ο μέσος όρος ηλικίας των τραπεζών που ανήκουν στο Fortune 500, συμπεριλαμβανομένων της JPMorgan Chase και της Bank of America, είναι 138 ετών. Σύμφωνα με τη συμβουλευτική εταιρεία Kearney, πέρυσι άλλαξαν τράπεζα λιγότεροι από το 10% των Αμερικανών. Αυτή η προσκόλληση έχει καταστήσει δύσκολο για τους επίδοξους ανατροπείς να αποκτήσουν κλίμακα πριν οι καθιερωμένες επιχειρήσεις μιμηθούν τις καινοτομίες τους. Ένα δαιδαλώδες ρυθμιστικό σύστημα που ευνοεί τα μεγάλα ιδρύματα με καλά στελεχωμένα τμήματα συμμόρφωσης συμβάλλει κι αυτό με τη σειρά του. Ο ασφαλιστικός κλάδος, όπου επίσης κυριαρχούν γηραιότεροι γίγαντες, όπως η AIG και η MetLife, παραμένει περίπου το ίδιο.

Το μοτίβο αυτό δεν αφορά μόνο τις χρηματοπιστωτικές υπηρεσίες. Η Walmart, ο ισχυρότερος λιανοπωλητής της Αμερικής, παραλίγο να χάσει την άνοδο του ηλεκτρονικού εμπορίου. Ο David Glass, διευθύνων σύμβουλός της τη δεκαετία του 1990, προέβλεψε ότι οι διαδικτυακές πωλήσεις δεν θα ξεπερνούσαν ποτέ εκείνες της μεγαλύτερης αποθήκης λιανικής της, σύμφωνα με το βιβλίο «Winner Sells All», που εκδόθηκε πρόσφατα από τον δημοσιογράφο Jason Del Rey. Παρ’ όλα αυτά, το οικονομικό βάρος και η τεράστια πελατειακή βάση της Walmart της επέτρεψαν να αλλάξει πορεία αργότερα. Μόνο η Amazon πουλάει πλέον περισσότερα online στην Αμερική. Η πρόσφατη ανάπτυξη των ηλεκτρικών οχημάτων από τη Ford και την General Motors, τις δύο μεγαλύτερες αυτοκινητοβιομηχανίες της Αμερικής, προσφέρει ένα άλλο παράδειγμα. Οι τεράστιοι ισολογισμοί τους τούς επέτρεψαν να ρίξουν τεράστια χρηματικά ποσά για την επανεφεύρεση των επιχειρήσεών τους σε μια εποχή που η άντληση κεφαλαίων γίνεται όλο και πιο δύσκολη για τους νεοεισερχόμενους.

Μια τρίτη εξήγηση για την αντοχή των καθιερωμένων αμερικανικών επιχειρήσεων είναι ότι η κλίμακά τους δημιουργεί μια δική της δυναμική γύρω από την καινοτομία. Ο Joseph Schumpeter, ο οικονομολόγος που επινόησε τη φράση «δημιουργική καταστροφή», υποστήριξε πρώτος ότι η οικονομική πρόοδος προωθείται κυρίως από τους νεοεισερχόμενους, σημειώνοντας στο βιβλίο του «The Theory of Economic Development» (Η Θεωρία της Οικονομικής Ανάπτυξης), που εκδόθηκε το 1911, ότι «γενικά δεν είναι ο ιδιοκτήτης των ταχυδρομικών αμαξών που κατασκευάζει σιδηροδρόμους». Μέχρι τη στιγμή που ο Schumpeter δημοσίευσε το «Capitalism, Socialism and Democracy» (Καπιταλισμός, Σοσιαλισμός και Δημοκρατία), το μεγαλειώδες έργο του το 1942, είχε αλλάξει γνώμη. Στην πραγματικότητα, οι μεγάλες επιχειρήσεις -ακόμα και τα μονοπώλια- ήταν αυτές που προωθούσαν την καινοτομία, χάρη στην ικανότητά τους να ξοδεύουν χρήματα για έρευνα και ανάπτυξη (Ε&Α) και να αξιοποιούν γρήγορα τις ανακαλύψεις μέσω των υφιστάμενων πελατών και δραστηριοτήτων, παρακινούμενες από τον πανταχού παρόντα φόβο της ανατροπής.

Οι τεχνολογικοί τιτάνες της Αμερικής προσφέρουν την πεμπτουσία της απεικόνισης. Η Alphabet, η Amazon, η Apple, η Meta και η Microsoft επένδυσαν συνολικά 200 δισ. δολάρια σε Ε&Α πέρυσι, ποσό που αντιστοιχεί στο 80% των συνδυασμένων κερδών τους και στο 30% όλων των δαπανών Ε&Α των εισηγμένων αμερικανικών επιχειρήσεων. Υπάρχουν επίσης και λιγότερο προφανή παραδείγματα. Η John Deere, η μεγαλύτερη αμερικανική επιχείρηση αγροτικού εξοπλισμού, που ιδρύθηκε το 1837, πρωτοστατεί σε πρόσφατες καινοτομίες, όπως τα τρακτέρ χωρίς οδηγό και τα έξυπνα ψεκαστικά, που χρησιμοποιούν μηχανική μάθηση για να εντοπίζουν και να στοχεύουν τα ζιζάνια. Φιλοδοξία της είναι μέχρι το 2030 να καταστήσει τη γεωργία πλήρως αυτόνομη, λέει η Deanna Kovar, στέλεχος της εταιρείας. Έχει αρπάξει απολυμένους τεχνικούς από τη Silicon Valley και τώρα απασχολεί περισσότερους μηχανικούς λογισμικού από μηχανολόγους.

Οι καθιερωμένες και οι νεοεισερχόμενες διαδραματίζουν συχνά συμπληρωματικό ρόλο στην καινοτομία. Ο William Baumol, οικονομολόγος, έγραψε το 2002 για τη «συμβίωση Δαβίδ και Γολιάθ», στην οποία οι ριζοσπαστικές ανακαλύψεις δημιουργούνται από ανεξάρτητους καινοτόμους και στη συνέχεια ενισχύονται από τις καθιερωμένες επιχειρήσεις. Μια εργασία του 2020 από την Annette Becker του Τεχνικού Πανεπιστημίου του Μονάχου και τους συν-συγγραφείς της χώρισε τις δαπάνες Ε&Α ενός δείγματος επιχειρήσεων σε δύο συνιστώσες τους -την πιο διερευνητική «έρευνα» και την πιο εμπορικά προσανατολισμένη «ανάπτυξη»- και διαπίστωσε ότι η σχετική βαρύτητα της έρευνας μειώθηκε με το μέγεθος της επιχείρησης. Παρομοίως, μια εργασία του 2018 από τον Ufuk Akcigit του Πανεπιστημίου του Σικάγο και τον William Kerr του Harvard Business School διαπίστωσε ότι οι πατέντες που δημιουργούνται από μεγάλες επιχειρήσεις είναι λιγότερο ριζοσπαστικές και επικεντρώνονται περισσότερο σε σταδιακές βελτιώσεις σε υφιστάμενα προϊόντα και διαδικασίες.

Αυτός ο καταμερισμός εργασίας μπορεί να εξηγήσει γιατί πολλές νεοσύστατες επιχειρήσεις αγοράζονται από εδραιωμένες επιχειρήσεις. Η εξαγορά της Blue River, μιας νεοφυούς επιχείρησης, από την John Deere το 2017 της έδωσε την τεχνολογία για τον έξυπνο ψεκαστήρα ζιζανίων, τον οποίο στη συνέχεια μπόρεσε να πουλήσει μέσω του τεράστιου δικτύου διανομέων της. Κατά την τελευταία δεκαετία το 74% των «εξόδων» επιχειρηματικών κεφαλαίων στην Αμερική έγινε μέσω τέτοιων εξαγορών, σύμφωνα με την πάροχο δεδομένων PitchBook (βλ. διάγραμμα 2). Το ποσοστό αυτό έχει αυξηθεί από σχεδόν καθόλου τη δεκαετία του 1980, γεγονός που οδήγησε σε προειδοποιήσεις για μια μάστιγα «φονικών εξαγορών», με τις μεγάλες επιχειρήσεις να κατασπαράζουν τους πιθανούς μελλοντικούς ανταγωνιστές τους.

Τέτοιες κακόβουλες περιπτώσεις συμβαίνουν, αλλά είναι σπάνιες. Μια μελέτη του 2021 από την Colleen Cunningham, τότε στο London Business School, και τους συν-συγγραφείς της διαπίστωσε ότι το 5%-7% των εξαγορών από φαρμακευτικές εταιρείες, οι οποίες βασίζονται σε μεγάλο βαθμό σε νεοσύστατες επιχειρήσεις για να συμπληρώσουν τις σειρές φαρμάκων, φαινόταν ύποπτο. Τις περισσότερες φορές, η αναδίπλωση σε έναν καθιερωμένο γίγαντα είναι απλώς ο πιο αποτελεσματικός τρόπος για μια καινοτόμο νέα εταιρεία να φέρει τις ανακαλύψεις της στον κόσμο.

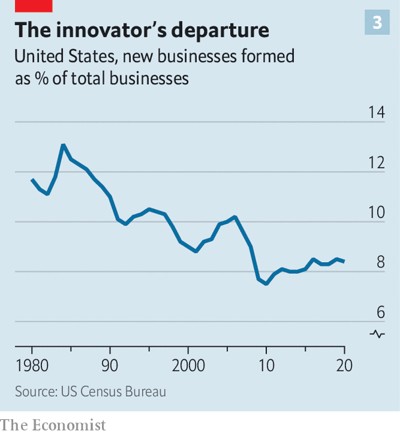

Μια τελευταία εξήγηση για την έλλειψη ανταγωνιστικής ανατροπής στην εταιρική Αμερική σχετίζεται με τη δημογραφία. «Οι νέες επιχειρήσεις γενικά χτίζονται από νέους ανθρώπους», σημειώνει ο John Van Reenen του London School of Economics. Μεταξύ 1980 και 2020 το ποσοστό του αμερικανικού πληθυσμού ηλικίας 20 έως 35 ετών μειώθηκε από 26% σε 20%. Την ίδια περίοδο, το ποσοστό ίδρυσης νέων επιχειρήσεων μειώθηκε από 12% σε 8% (βλ. διάγραμμα 3). Σε μια μελέτη του 2019 που συνέκρινε τις διακυμάνσεις στην αύξηση του πληθυσμού και τη δημιουργία νέων επιχειρήσεων σε διάφορες πολιτείες της Αμερικής, ο Fatih Karahan της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης και οι συν-συγγραφείς του κατέληξαν στο συμπέρασμα ότι η μείωση της αύξησης του πληθυσμού ευθύνεται για το 60% της μείωσης του ποσοστού εισόδου επιχειρήσεων κατά τις τελευταίες τέσσερις δεκαετίες.

Τα ποσοστά των αιτήσεων για την έναρξη νέων επιχειρήσεων στην Αμερική αυξήθηκαν στα τέλη του 2020, μετά την κατακόρυφη πτώση τους πρώτους μήνες της πανδημίας, και έκτοτε παραμένουν πολύ πάνω από τα προπανδημικά επίπεδα. Αυτή η επιχειρηματική έκρηξη επικεντρώθηκε σε μεγάλο βαθμό στη φιλοξενία και το λιανικό εμπόριο, που επλήγησαν από την πανδημία, και με την πάροδο του χρόνου μπορεί να κορυφωθεί, ιδίως καθώς οι αποταμιεύσεις των νοικοκυριών, που διογκώθηκαν από την πανδημία, μειώνονται. Οι αισιόδοξοι θα ελπίζουν ότι η πρόσφατη έξαρση των επενδύσεων σε νεοφυείς επιχειρήσεις θα μπορέσει να διατηρήσει τη δυναμική. Ακόμα κι έτσι, οι εταιρικοί γίγαντες του παρελθόντος μπορεί κάλλιστα να παραμείνουν στην κορυφή.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!