Στα τρία χρόνια πριν από τον Covid-19 οι τιμές καταναλωτή στον πλούσιο κόσμο αυξήθηκαν συνολικά κατά 6%. Στα τρία χρόνια που ακολούθησαν αυξήθηκαν κατά σχεδόν 20%. Όλοι ψάχνουν να βρουν για αποδιοπομπαίο τράγο -και οι εταιρείες βρίσκονται συχνά στην κορυφή της λίστας. Σύμφωνα με πρόσφατη έρευνα της εταιρείας δημοσκοπήσεων Morning Consult, το 35% περίπου των Αμερικανών πιστεύει ότι «οι προσπάθειες των εταιρειών να μεγιστοποιήσουν τα κέρδη τους έχουν συμβάλει τα μέγιστα στον πληθωρισμό, μακράν περισσότερο από οποιονδήποτε άλλον παράγοντα».

Δεν είναι μόνο το ευρύ κοινό που κατηγορεί τους πλούσιους και τους ισχυρούς. «Ο πρόσφατος πληθωρισμός άγεται από μια ασυνήθιστη επέκταση των περιθωρίων κέρδους», υποστήριξε ο Paul Donovan της τράπεζας UBS. Μελέτη της αμερικανικής Στατιστικής Υπηρεσίας Αγοράς Εργασίας (BLS) δείχνει ότι το «περιθώριο κέρδους των εμπόρων» έχει αυξήσει την τιμή των νέων οχημάτων. Οι κεντρικοί τραπεζίτες μπαίνουν κι αυτοί στο παιχνίδι. Τον περασμένο μήνα ο Fabio Panetta της Ευρωπαϊκής Κεντρικής Τράπεζας δήλωσε ότι «θα μπορούσε να υπάρξει αύξηση του πληθωρισμού λόγω της αύξησης των κερδών». Πέρυσι η Lael Brainard, πρώην αντιπρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ και νυν αξιωματούχος του Λευκού Οίκου, δήλωσε ότι «οι μειώσεις των προσαυξήσεων θα μπορούσαν να συμβάλουν σημαντικά στη μείωση των πιέσεων στις τιμές».

Το πρόβλημα είναι ότι, σε συνολικό επίπεδο, οι αποδείξεις για την απληστία των εταιρειών είναι ελάχιστες. Αυτό που φαίνεται να συμβαίνει στην πραγματικότητα είναι ότι οικογένειες και επιχειρήσεις μοιράζονται τα λάφυρα της μεταπανδημικής οικονομίας, κάτι που είναι λογικό. Τα επιχειρήματα περί «πληθωρισμού της απληστίας» στηρίζονται σε αβέβαιο θεωρητικό έδαφος. Οι εταιρείες δεν έγιναν ξαφνικά φιλάργυρες. Η αυξημένη ζήτηση, που συνδέεται εν μέρει με τα προγράμματα μαζικής στήριξης της οικονομίας το 2020-21, είναι η πραγματική πηγή της πίεσης στις τιμές -και μπορεί μερικές φορές να οδηγήσει σε διεύρυνση των περιθωρίων κέρδους.

Η θεωρία αποτυγχάνει επίσης από μόνη της. Το να πιστεύει κανείς ότι οι εταιρείες συμπεριφέρονται σαν ληστές είναι σαν να πιστεύει ότι κερδίζουν τη θεμελιώδη μάχη της οικονομίας. Η παραγωγή πρέπει να ρέει, είτε προς τους ιδιοκτήτες του κεφαλαίου -με τη μορφή κερδών, μερισμάτων και ενοικίων- είτε προς στην εργασία, ως μισθός και προνόμια. Οι οικονομολόγοι κάνουν λόγο για μερίδιο του «κεφαλαίου» ή της «εργασίας» στο ΑΕΠ. Όταν η μία ομάδα κερδίζει, εξ ορισμού η άλλη πρέπει να χάνει.

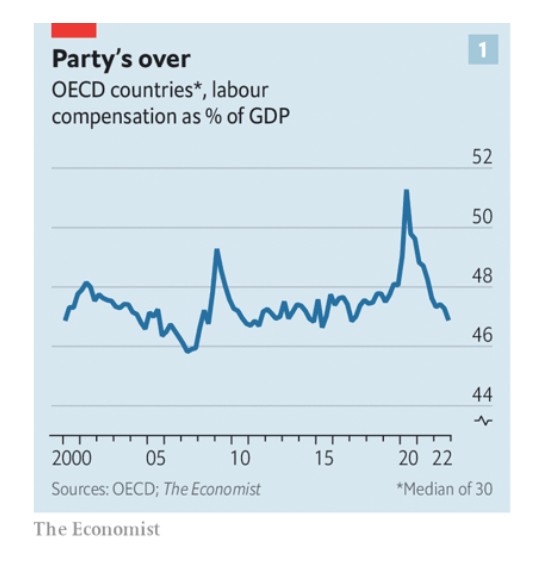

Προς το παρόν τα στοιχεία δείχνουν ισοδυναμία. Υπολογίσαμε το μερίδιο της εργασίας σε όλες τις χώρες του ΟΟΣΑ. Η εργασία είχε το πάνω χέρι για τα περισσότερα από τα τελευταία τρία χρόνια, αν και πιο πρόσφατα το μερίδιό της μειώθηκε (βλ. διάγραμμα 1). Το 2020 οι επιχειρήσεις συνέχισαν να πληρώνουν τους μισθούς των εργαζομένων -βοηθούμενες από τα προγράμματα τόνωσης της οικονομίας-, ακόμα και όταν το ΑΕΠ μειώθηκε. Το 2021 και το 2022 η ισχυρή ζήτηση για εργατικά χέρια επέτρεψε σε πολλούς εργαζομένους να ζητήσουν αύξηση αποδοχών, ενώ προσέλκυσε νέα άτομα στο εργατικό δυναμικό. Σε ολόκληρο τον ΟΟΣΑ το ποσοστό των εργαζομένων που βρίσκονται σε ηλικία εργασίας ανέρχεται στο 70%, το υψηλότερο επίπεδο όλων των εποχών.

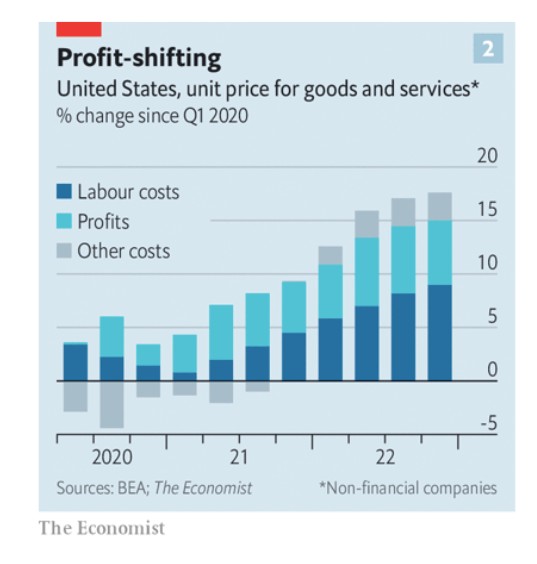

Ένας άλλος τρόπος αξιολόγησης του συσχετισμού δυνάμεων είναι να εξετάσουμε τις «τιμές μονάδας». Το δεύτερο διάγραμμα δείχνει τις πρόσφατες μεταβολές στην τιμή ενός μέσου αμερικανικού αγαθού ή υπηρεσίας και τη συμβολή των κερδών και του κόστους εργασίας στη μεταβολή αυτήν. Οι εταιρείες είχαν αρχικά το προβάδισμα, αλλά από το 2021 και μετά οι εργαζόμενοι βρέθηκαν στην αντεπίθεση. Ένας υπολογισμός για την Ευρωζώνη, που δημοσιεύθηκε σε πρόσφατο έγγραφο της τράπεζας Goldman Sachs, δείχνει επίσης μια σχετικά ισόρροπη αναμέτρηση. Αν είστε έξαλλοι που πληρώνετε 10 δολάρια για έναν καφέ, κατηγορήστε και τον μπαρίστα που σας τον σερβίρει, όχι μόνο τον ιδιοκτήτη.

Οι τελευταίοι μήνες ήταν πιο δύσκολοι για τις επιχειρήσεις. Το πρώτο τρίμηνο του τρέχοντος έτους τα περιθώρια κέρδους των εταιρειών του S&P 500 αναμένεται να μειωθούν απότομα, ίσως επειδή η ανοχή των καταναλωτών στις υψηλότερες τιμές έχει εξαντληθεί. Οι εργαζόμενοι, ωστόσο, φαίνεται να αντέχουν. Ο συνολικός ρυθμός πληθωρισμού του ΟΟΣΑ μειώνεται πλέον αποφασιστικά, ακόμα και ενώ υπάρχουν ελάχιστες ενδείξεις για επιβράδυνση της αύξησης των μισθών. Τα τελευταία μηνιαία στοιχεία από τη Στατιστική Υπηρεσία Αγοράς Εργασίας (BLS) δείχνουν ότι έπειτα από την πτώση τους για μεγάλο μέρος του 2021 και του 2022, οι αμερικανικές ωριαίες πραγματικές αμοιβές αυξάνονται και πάλι. Ο Δαβίδ δεν έχει νικήσει τον Γολιάθ, αλλά προσπαθεί με νύχια και με δόντια.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com