Οι επενδυτές επιχειρηματικών κεφαλαίων δεν φημίζονται για την ταπεινότητά τους. Όμως τελευταία οι μεγαλύτεροι παγκόσμιοι επενδυτές στην καινοτομία άρχισαν να επιδεικνύουν μεγαλύτερη ταπεινοφροσύνη. Σε μια πρόσφατη επιστολή προς τους επενδυτές, η Tiger Global, ένα hedge fund που μετατράπηκε σε επενδυτή επιχειρηματικού κεφαλαίου, φέρεται να παραδέχθηκε ότι είχε «υποτιμήσει» τον πληθωρισμό και «υπερεκτιμήσει» την ώθηση που θα έδινε η πανδημία στις τεχνολογικές νεοφυείς επιχειρήσεις του χαρτοφυλακίου της. Τον Νοέμβριο, η Sequoia, μια «γαλαζοαίματη» επενδύτρια επιχειρηματικών κεφαλαίων της Silicon Valley, ζήτησε συγγνώμη από τους επενδυτές στα κεφάλαιά της μετά τη θεαματική κατάρρευση της FXT, μιας πλατφόρμας διαπραγμάτευσης κρυπτονομισμάτων που είχε στηρίξει. Μιλώντας τον Ιανουάριο, ο Jeffrey Pichet Jaensubhakij, επικεφαλής επενδύσεων του GIC, ενός από τα Kρατικά Επενδυτικά Ταμεία της Σιγκαπούρης, δήλωσε ότι «σκέφτεται πολύ πιο νηφάλια» σχετικά με τις επενδύσεις σε νεοφυείς επιχειρήσεις.

© Economist

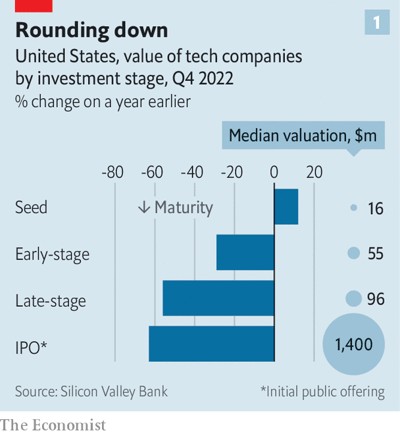

Η νεοεμφανισθείσα μεταμέλεια των γιγάντων των επενδυτικών κεφαλαίων έρχεται έπειτα από ένα τεράστιο τεχνολογικό κραχ. Ο τεχνολογικός δείκτης Nasdaq έπεσε κατά ένα τρίτο το 2022, καθιστώντας το έτος ένα από τα χειρότερα που έχουν καταγραφεί ποτέ, οδηγώντας αναπόφευκτα σε συγκρίσεις με την αντίστοιχη κατάρρευση των dotcom το 2000-01. Σύμφωνα με τη Silicon Valley Bank, πάροχο δανείων με επίκεντρο την τεχνολογία, μεταξύ των τετάρτων τριμήνων του 2021 και του 2022, η μέση αξία των μετοχών τεχνολογίας που εισήχθησαν πρόσφατα στο χρηματιστήριο στην Αμερική μειώθηκε κατά 63%. Παράλληλα, η κατακόρυφη πτώση των δημόσιων αποτιμήσεων συμπαρέσυρε και τις ιδιωτικές (βλ. γράφημα 1). Η αξία των παλαιότερων, μεγαλύτερων ιδιωτικών επιχειρήσεων («τελευταίου σταδίου», όπως αποκαλούνται) μειώθηκε κατά 56%, αφού τα funds μείωσαν τα περιουσιακά τους στοιχεία ή οι επιχειρήσεις άντλησαν νέα κεφάλαια σε χαμηλότερες αποτιμήσεις.

© Economist

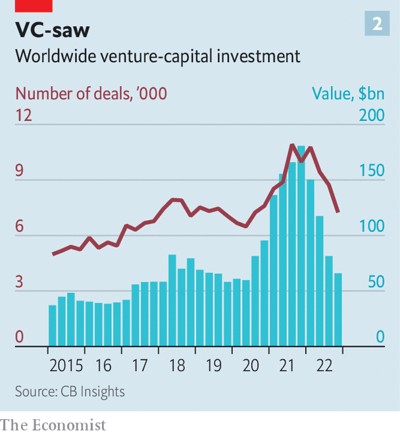

Αυτό, όπως ήταν αναμενόμενο, «ψύχρανε» τις επενδύσεις σε νεοφυείς επιχειρήσεις. Η ραγδαία αύξηση του πληθωρισμού και η άνοδος των επιτοκίων έκαναν τις εταιρείες των οποίων τα υποσχόμενα κέρδη βρίσκονται κυρίως στο απώτερο μέλλον να φαίνονται λιγότερο ελκυστικές σήμερα. Σκάνδαλα όπως η FTX δεν βοήθησαν. Η CB Insights, μια εταιρεία επιχειρηματικών δεδομένων, υπολογίζει ότι έπειτα από μια δεκαετή ανοδική πορεία, το ποσό των χρημάτων που εισρέει σε νεοφυείς επιχειρήσεις παγκοσμίως μειώθηκε κατά το ένα τρίτο το 2022 (βλ. διάγραμμα 2). Τους τελευταίους τρεις μήνες του 2022 έπεσε στα 66 δισ. δολάρια, δύο τρίτα χαμηλότερα απ’ ό,τι ένα χρόνο νωρίτερα -ο αριθμός των mega-rounds, κατά τους οποίους οι νεοφυείς επιχειρήσεις συγκεντρώνουν περισσότερα από 100 εκατ. δολάρια, μειώθηκε κατά 71%. Οι «μονόκεροι», οι υποτιθέμενα ασυνήθιστες ιδιωτικές επιχειρήσεις με αξία άνω του 1 δισ. δολαρίων, έγιναν και πάλι σπανιότερες: ο αριθμός των νέων συρρικνώθηκε κατά 86%.

Αυτή η αναταραχή αναγκάζει τους μεγαλύτερους επενδυτές επιχειρηματικών κεφαλαίων -τους επονομαζόμενους και «φάλαινες»- να αλλάξουν τις στρατηγικές τους. Για τη Silicon Valley, κάτι τέτοιο σηματοδοτεί την επιστροφή σε ένα ξεχασμένο στυλ επιχειρηματικού καπιταλισμού, με λιγότερους τουρίστες με βαθιά τσέπη, που σκορπούν τα μετρητά, και περισσότερα στοιχήματα σε νέες εταιρείες από τους θιασώτες της Silicon Valley.

Κεφάλαια σε περιπέτειες

Για να καταλάβετε την κλίμακα της αντιστροφής της τύχης των επιχειρηματικών κεφαλαίων, αναλογιστείτε την προηγούμενη χρυσή εποχή τους. Μεταξύ του 2012 και του 2021 οι ετήσιες παγκόσμιες επενδύσεις δεκαπλασιάστηκαν, περίπου σε 638 δισ. δολάρια. Οι συμβατικές εταιρείες επενδυτικών κεφαλαίων αντιμετώπισαν τον ανταγωνισμό από μια νέα γενιά επενδυτών, πέρα από τη Silicon Valley. Σε αυτούς περιλαμβάνονται τα hedge funds, οι επιχειρηματικοί βραχίονες πολυεθνικών εταιρειών, από τη Shell έως τη Samsung, και τα κρατικά επενδυτικά ταμεία του κόσμου, ορισμένα από τα οποία άρχισαν να επενδύουν απευθείας σε νεοφυείς επιχειρήσεις. Η σύναψη συμφωνιών μετατράπηκε σε φρενίτιδα. Το 2021 η Tiger Global σύναπτε σχεδόν μία νέα συμφωνία την ημέρα. Η όλη δραστηριότητα στον τομέα των επενδυτικών κεφαλαίων «ήταν λίγο ανισόρροπη», λέει ο Roelof Botha, αφεντικό της Sequoia Capital, «αλλά λογική», δεδομένου ότι τα χαμηλά επιτόκια σήμαιναν ότι τα χρήματα ήταν σχεδόν δωρεάν, και «αν δεν ήσουν εσύ, ήταν ο ανταγωνιστής σου».

Αυτό που φαινόταν ορθολογικό στις εποχές της άνθησης τώρα μοιάζει παράλογο. Η ύφεση έχει τρομάξει τις κύριες πηγές κεφαλαίου των επιχειρηματικών κεφαλαίων -τους ετερόρρυθμους εταίρους τους. Αυτή η ομάδα, η οποία περιλαμβάνει τους πάντες, από οικογενειακά γραφεία και πανεπιστημιακά κληροδοτήματα μέχρι βιομηχανικές επιχειρήσεις και συνταξιοδοτικά ταμεία, γίνεται όλο και πιο νευρική, αλλά και πιο φειδωλή: οι χαμηλότερες αποδόσεις από τις τρέχουσες επενδύσεις τους αφήνουν στους ετερόρρυθμους εταίρους λιγότερα κεφάλαια για ανακατανομή και η κατάρρευση των χρηματιστηρίων έχει οδηγήσει πολλούς από αυτούς σε τοποθετήσεις σε ιδιωτικές επιχειρήσεις, των οποίων οι αποτιμήσεις αργούν να προσαρμοστούν και των οποίων το μερίδιο στα χαρτοφυλάκια ορισμένων ετερόρρυθμων εταίρων υπερβαίνει ξαφνικά τις ποσοστώσεις τους. Η Preqin, μια εταιρεία παροχής δεδομένων, διαπιστώνει ότι το τελευταίο τρίμηνο του 2022 τα νέα χρήματα που εισέρρευσαν σε funds επιχειρηματικών κεφαλαίων μειώθηκαν στα 21 δισ. δολάρια, το χαμηλότερο επίπεδο από το 2015.

Η όποια νέα χρηματοδότηση επιχειρηματικών κεφαλαίων ρέει όλο και περισσότερο σε mega-funds. Τα στοιχεία της εταιρείας ερευνών PitchBook δείχνουν ότι στην Αμερική το 2022 funds αξίας άνω του 1 δισ. δολαρίων αντιστοιχούν στο 57% του συνόλου των κεφαλαίων, από 20% το 2018. Ο τρόπος με τον οποίο οι «φάλαινες» των επιχειρηματικών κεφαλαίων πίσω από αυτές τις υπερμεγέθεις δεξαμενές κεφαλαίων θα προσαρμοστούν στον χειμώνα των επιχειρηματικών κεφαλαίων θα καθορίσει τη μορφή του κλάδου τα επόμενα χρόνια.

Τα επιχειρηματικά κητοειδή μπορούν να χωριστούν σε τρία μεγάλα υποείδη, καθένα από τα οποία χαρακτηρίζεται από μεγάλους επενδυτές. Οι startups που χρηματοδοτούν κυμαίνονται από τις νεοσύστατες, που χρειάζονται κεφάλαιο εκκίνησης, έως τις κάπως παλαιότερες, σε μεταγενέστερο στάδιο επιχειρήσεις, που επιθυμούν να αναπτυχθούν γρήγορα. Πρώτον, υπάρχουν οι συμβατικοί βασιλικοί επενδυτές της Silicon Valley, όπως η Sequoia και η Andreessen Horowitz. Η δεύτερη ομάδα περιλαμβάνει τους ιδιώτες τουρίστες, όπως η Tiger και ο νεοϋορκέζικος αντίπαλός της, το hedge fund Coatue, καθώς και η SoftBank, ένας αδηφάγος ιαπωνικός επενδυτικός οίκος. Στη συνέχεια, υπάρχουν τα κρατικά επενδυτικά ταμεία, όπως το GIC και το Temasek της Σιγκαπούρης, το Ταμείο Δημοσίων Επενδύσεων (PIF) της Σαουδικής Αραβίας και η επενδυτική εταιρεία Mubadala των Ηνωμένων Αραβικών Εμιράτων. Εκτός από τις άμεσες επενδύσεις, αυτές οι οντότητες είναι ετερόρρυθμοί εταίροι σε άλλα funds επιχειρηματικών κεφαλαίων -το PIF, για παράδειγμα, είναι μεγάλος υποστηρικτής του Vision Fund της SoftBank.

Μόνο το 2021, συνδυαστικά, αυτά τα εννέα ιδρύματα διέθεσαν περισσότερα από 200 δισ. δολάρια σε νεοφυείς επιχειρήσεις, δηλαδή περίπου το ένα τρίτο του παγκόσμιου συνόλου (χωρίς να υπολογίζονται οι έμμεσες επενδύσεις των κρατικών ταμείων ως ετερόρρυθμων εταίρων). Και τα εννέα έχουν υποστεί σοβαρές ζημίες από το περσινό κραχ. Το crossover fund της Sequoia, το οποίο επένδυσε τόσο σε δημόσιες όσο και σε ιδιωτικές επιχειρήσεις, φέρεται να έχασε τα δύο πέμπτα της αξίας του το 2022. Οι εισηγμένες συμμετοχές του Temasek στα αμερικανικά χρηματιστήρια συρρικνώθηκαν κατά το ίδιο περίπου ποσοστό. Τα «μαμούθ» Vision Funds της SoftBank, τα οποία συγκέντρωσαν μαζί περίπου 150 δισ. δολάρια, έχασαν περισσότερα από 60 δισ. δολάρια, εξανεμίζοντας τα προηγούμενα κέρδη τους. Ως ένδειξη της αρνητικής κατάστασης, το τυπικά φλύαρο αφεντικό της, ο Son Masayoshi, δεν συμμετείχε στην τελευταία ανακοίνωση για τα κέρδη της στις 7 Φεβρουαρίου. Η Tiger φέρεται να έχασε πάνω από το μισό της αξίας της ναυαρχίδας του hedge fund της και μείωσε τις ιδιωτικές επενδύσεις της κατά περίπου ένα τέταρτο, πυρπολώντας 42 δισ. δολάρια σε αξία και οδηγώντας έναν μεγαλομέτοχο των επιχειρηματικών κεφαλαίων να εικάσει ότι το hedge fund μπορεί να μετατραπεί σε οικογενειακό γραφείο.

Και οι τρεις ομάδες έχουν περιορίσει τις επενδύσεις τους. Ωστόσο, η καθεμία ανταποκρίθηκε στην ύφεση με διαφορετικούς τρόπους, κάτι που οφείλεται εν μέρει στο ότι τους επηρέασε σε διαφορετικό βαθμό.

Οι ιδιώτες ανεξάρτητοι έχουν πληγεί περισσότερο. Ο συνδυασμένος αριθμός των επενδύσεων σε νεοσύστατες επιχειρήσεις από τις τρεις επιχειρήσεις του δείγματός μας μειώθηκε κατά 76% μεταξύ του δεύτερου εξαμήνου του 2021 και της ίδιας περιόδου του 2022. Η Tiger μείωσε τον στόχο για το τελευταίο της fund από 6 δισ. δολάρια σε 5 δισ. δολάρια. Το προηγούμενο συγκέντρωσε 13 δισ. δολάρια. Τον Οκτώβριο ο Phillipe Laffont, το αφεντικό της Coatue, δήλωσε ότι το hedge fund διατηρεί το 70%-80% του ενεργητικού του σε ρευστό. Η εταιρεία συγκέντρωσε επίσης 2 δισ. δολάρια για το «fund τακτικών λύσεων», το οποίο έχει σχεδιαστεί για να παρέχει σε ώριμες νεοφυείς επιχειρήσεις πρόσβαση σε δάνεια και άλλους πόρους, ως εναλλακτική λύση για την άντληση ιδίων κεφαλαίων σε μειωμένες αποτιμήσεις κατά τη διάρκεια μιας ύφεσης της αγοράς. Η SoftBank έχει σχεδόν σταματήσει να επενδύει σε νέες startups. Αντιθέτως, κατά το δεύτερο εξάμηνο του 2022 το μεγαλύτερο μέρος των κεφαλαίων της πήγε σε εταιρείες χαρτοφυλακίου με καλές επιδόσεις, λέει η Lydia Jett, εταίρος στο Vision Fund.

Οι άλλες δύο ομάδες περιορίζονται επίσης, αλλά όχι τόσο δραστικά. Σύμφωνα με στοιχεία του PitchBook, το δεύτερο εξάμηνο του 2022 ο αριθμός των συμφωνιών που συνήψαν η Sequoia και η Andreessen Horowitz μειώθηκε κατά 47% συνολικά. Την ίδια περίοδο, οι άμεσες επενδύσεις των τεσσάρων κρατικών ταμείων του δείγματός μας επιβραδύνθηκαν κατά ένα πιο μέτριο 31%, αναμφίβολα χάρη στις βαθιές τσέπες των κυβερνήσεών τους και τους μεγαλύτερους χρονικούς ορίζοντες.

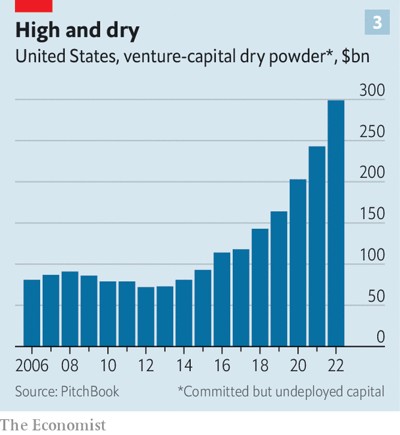

Συνολικά, η επιβράδυνση του ρυθμού των επενδύσεων των επενδυτών επιχειρηματικών κεφαλαίων τους έχει αφήσει ένα ποσό-ρεκόρ κεφαλαίων, που οι ετερόρρυθμοι εταίροι είχαν ήδη δεσμευτεί να διαθέσουν, αλλά δεν έχουν ακόμη χρησιμοποιηθεί. Πέρυσι το ποσό αυτής της «ξηρής σκόνης» ήταν μόλις 300 δισ. δολάρια μόνο στην Αμερική (βλ. διάγραμμα 3). Σύμφωνα με τα στοιχεία του PitchBook, οι πέντε ιδιωτικές «φάλαινες» μας διαθέτουν συνολικά 50 δισ. δολάρια περίπου. Οι κρατικοί επενδυτές κρατούν τα νούμερά τους μυστικά, αλλά είναι πιθανό να είναι παρόμοιας τάξης μεγέθους, συνολικά. Κάποια από αυτά μπορεί να περιμένουν πολύ καιρό για να αναπτυχθούν, αν ποτέ αναπτυχθούν. Ορισμένα όμως θα βρουν ευγνώμονες αποδέκτες. Το ποιοι είναι αυτοί οι αποδέκτες, εξαρτάται επίσης από το ποια ομάδα «φαλαινών» εξετάζεται.

© Economist

Οι συμβατικές διαχειρίστριες επιχειρηματικών κεφαλαίων και τα hedge funds εστιάζουν σε νεότερες επιχειρήσεις «πρώιμου σταδίου», εν μέρει επειδή η αστάθεια στις δημόσιες αγορές καθιστά δυσκολότερη την αποτίμηση των πιο ώριμων εταιρειών που ελπίζουν να εισαχθούν στο χρηματιστήριο στο εγγύς μέλλον. Ο κ. Botha λέει ότι η Sequoia έχει διπλασιάσει τον αριθμό των συμφωνιών κεφαλαίου εκκίνησης με τις νεότερες εταιρείες το 2022, σε σύγκριση με το 2021. Τον Ιανουάριο η εταιρεία εγκαινίασε το πέμπτο της ταμείο κεφαλαίου εκκίνησης, ύψους 195 εκατ. δολαρίων. Τον περασμένο Απρίλιο η Andreessen Horowitz ξεκίνησε ένα πρόγραμμα «επιταχυντή» για τη στήριξη των νεοφυών επιχειρήσεων. Περίπου οι μισές startups που η Tiger υποστήριξε το 2022 είχαν αξία 50 εκατ. δολάρια ή λιγότερο, σε σύγκριση με μόλις το ένα πέμπτο το 2021, σύμφωνα με το PitchBook.

Οι επιχειρήσεις αρχικών σταδίων είναι απίθανο να είναι οι μόνοι αποδέκτες των μετρητών των επιχειρηματικών κεφαλαίων. Ο David DiPietro, επικεφαλής του τμήματος ιδιωτικών κεφαλαίων της T. Rowe Price, ενός ομίλου διαχείρισης κεφαλαίων, πιστεύει ότι οι νεοσύστατες επιχειρήσεις που πωλούν «απαραίτητα» προϊόντα, όπως υπηρεσίες ασφάλειας στον κυβερνοχώρο ή εργαλεία μείωσης του κόστους, όπως λογισμικό προϋπολογισμού, θα τα πάνε καλά. Η Kelly Rodriques, διευθύνουσα σύμβουλος της Forge, μιας αγοράς για ιδιωτικούς τίτλους, αναμένει ότι τα χρήματα θα συνεχίσουν να ρέουν σε καλά διαχειριζόμενες επιχειρήσεις με ισχυρούς ισολογισμούς,. Οι επιχειρήσεις με νέες τεχνολογίες, όπως τα chatbots τεχνητής νοημοσύνης και άλλες μορφές «generative ΑΙ», είναι επίσης πιθανό να προσελκύσουν επενδύσεις -ιδιαίτερα αν οι τεχνολογίες αυτές λειτουργούν ήδη στην πράξη και στηρίζουν ένα βιώσιμο επιχειρηματικό μοντέλο.

Μια άλλη κατηγορία νεοφυών επιχειρήσεων που ενδέχεται να κερδίσουν την εύνοια περιλαμβάνει εκείνες που δραστηριοποιούνται σε κλάδους που οι κυβερνήσεις θεωρούν στρατηγικούς. Στην Αμερική αυτό σημαίνει φιλική προς το κλίμα τεχνολογία και προηγμένη μεταποίηση, στις οποίες ο Θείος Σαμ δίνει επιδοτήσεις και κρατικά συμβόλαια. Περίπου το 8% των συμφωνιών που έκαναν όλες οι «φάλαινές» μας το δεύτερο εξάμηνο του 2022 αφορούσε επιχειρήσεις που εργάζονται σε τεχνολογίες για την καταπολέμηση της κλιματικής αλλαγής, για παράδειγμα, από 2% την ίδια περίοδο του 2021. Πέρυσι η Andreessen Horowitz εγκαινίασε ένα «American Dynamism» fund, το οποίο επενδύει εν μέρει σε επιχειρήσεις που βασίζονται σε κρατικές προμήθειες, όπως η Anduril, μια startup αμυντικής τεχνολογίας.

Τα κρατικά επενδυτικά ταμεία είναι πιθανό να ψάχνουν αλλού. Οι συμφωνίες για κεφάλαιο εκκίνησης είναι απλώς πολύ μικρές γι’ αυτά: ενώ η τυπική αμερικανική εταιρεία πρώιμου σταδίου αξίζει περίπου 50 εκατ. δολάρια, το 2021 η μέση αξία των νεοσύστατων επιχειρήσεων που υποστηρίζονται από τα κρατικά κεφάλαια ήταν 650 εκατ. δολάρια. Και γι’ αυτά το τι μετράει ως «must-have» νεοφυείς επιχειρήσεις είναι κάπως διαφορετικό, καθώς καθορίζεται λιγότερο από την αγορά ή τις στρατηγικές επιταγές άλλων κρατών και περισσότερο από τα σχέδια οικοδόμησης του έθνους των δικών τους κυβερνήσεων.

Στις 16 Φεβρουαρίου το PIF δήλωσε ότι θα αποκτήσει μερίδιο στη VSPO, μια κινεζική πλατφόρμα για τουρνουά βιντεοπαιχνιδιών, μια κίνηση που αποτελεί μέρος ενός σχεδίου που ονειρεύτηκε ο Muhammad bin Salman, ο Σαουδάραβας πρίγκιπας διάδοχος του θρόνου, για να επενδύσει 38 δισ. δολάρια στα «ηλεκτρονικά αθλήματα» έως το 2030 και να καταστήσει τη Σαουδική Αραβία Μέκκα των παικτών. Το Temasek επενδύει σε μεγάλο βαθμό σε εταιρείες που αναπτύσσουν τεχνολογία παραγωγής τροφίμων. Τον περασμένο χρόνο υποστήριξε την Upside Foods, μια νεοσύστατη επιχείρηση που πωλεί κρέας που παράγεται στο εργαστήριο, και την InnovaFeed, μια παρασκευάστρια πρωτεϊνών από έντομα. Το κίνητρο είναι ο στόχος της Σιγκαπούρης να καλύπτει τοπικά το 30% των διατροφικών αναγκών της πόλης-κράτους μέχρι το 2030, από περίπου 10% το 2020. Ο Rohit Sipahimalani, επικεφαλής των επενδύσεων του Temasek, πιστεύει ότι τα επόμενα χρόνια η εστίασή του θα μετατοπιστεί προς την «επαναστατική καινοτομία και όχι προς την επαυξητική καινοτομία», με την υποστήριξη της στρατηγικής τεχνολογίας από την κυβέρνηση.

Ωστόσο, μια ομάδα επιχειρήσεων είναι πιθανό να προσελκύσει λιγότερες επενδύσεις από τις «φάλαινές» μας: εκείνες στην Κίνα. Η σκληρή διετής καταστολή της τεχνολογίας ειδών ευρείας κατανάλωσης από το Κομμουνιστικό Κόμμα μπορεί να χαλαρώνει, αλλά οι τιτάνες των επιχειρηματικών κεφαλαίων παραμένουν επιφυλακτικοί απέναντι σε μια-μέχρι πρόσφατα-από τις πιο «καυτές» σκηνές νεοφυών επιχειρήσεων στον κόσμο. Ένα στέλεχος ενός μεγάλου venture fund λέει ότι στο παρελθόν οι ξένοι επενδυτές στην Κίνα γνώριζαν ότι η κυβέρνηση θα σεβόταν τα κεφάλαιά τους. Τώρα, όπως λέει, αισθάνεται ότι η κυβέρνηση «έχει τραβήξει το χαλί κάτω από τα πόδια μας».

Η Tiger έχει δηλώσει ότι υπάρχει ένας «υψηλός πήχης» για νέες επενδύσεις στην Κίνα. Το GIC φέρεται να έχει μειώσει τις επενδύσεις του σε ιδιωτικά κεφάλαια που επικεντρώνονται στην Κίνα. Ο κ. Sipahimalani του Temasek δηλώνει διπλωματικά ότι προσπαθεί να αποφύγει να επενδύσει σε «περιοχές που βρίσκονται στο στόχαστρο της έντασης μεταξύ ΗΠΑ και της Κίνας». Η Sequoia φέρεται να ζητεί από εξωτερικούς εμπειρογνώμονες να ελέγξουν τις νέες επενδύσεις που πραγματοποιεί ο κινεζικός της βραχίονας σε κβαντικούς υπολογιστές και ημιαγωγούς, δύο επίμαχους τομείς. Συνολικά, ο αριθμός των συμφωνιών των «φαλαινών» μας με κινεζικές νεοφυείς επιχειρήσεις μειώθηκε από 22% του συνόλου το 2021 σε 16% το 2022.

Μετά την κρίση των dotcom, οι επενδύσεις των επιχειρηματικών κεφαλαίων χρειάστηκαν σχεδόν δύο δεκαετίες για να επιστρέψουν στην προηγούμενη κορύφωσή τους. Η σημερινή τεχνολογική βιομηχανία είναι πιο ώριμη, οι ισολογισμοί των νεοφυών επιχειρήσεων είναι ισχυρότεροι και, σύμφωνα με τη Silicon Valley Bank, οι μέγιστες αποτιμήσεις τους σε σχέση με τις πωλήσεις είναι χαμηλότερες απ’ ό,τι το 2000-01. Αυτήν τη φορά οι «φάλαινες» των επιχειρηματικών κεφαλαίων είναι απίθανο να χρειαστούν 20 χρόνια για να επουλώσουν τις πληγές τους. Ωστόσο, η εμπειρία θα έχει μόνιμες επιπτώσεις στο είδος των επιχειρήσεων που υποστηρίζουν.

2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.