Ο κύριος στόχος της ομιλίας της Ursula von der Leyen στις 14 Σεπτεμβρίου για την κατάσταση του Ένωσης ήταν οι ενεργειακές εταιρείες. Είναι λάθος, δήλωσε η πρόεδρος της Ευρωπαϊκής Επιτροπής, να αποκομίζουν τέτοια κέρδη «από τον πόλεμο και σε βάρος των καταναλωτών». Θα ακολουθήσουν έκτακτοι φόροι που θα αποφέρουν 140 δισ. ευρώ (140 δισ. δολάρια), ανακοίνωσε.

Ωστόσο, η ομιλία περιελάμβανε μια χαρακτηριστική σπόντα σε ένα άλλοτε σκοτεινό τμήμα των αγορών εμπορευμάτων: το ολλανδικό Transfer Title Facility (TTF), ένα εικονικό σημείο συναλλαγών για το φυσικό αέριο.

Η εισβολή της Ρωσίας στην Ουκρανία έφερε το TTF στο προσκήνιο. Το δίκτυο καθορίζει την τιμή αναφοράς της Ευρώπης για το φυσικό αέριο – οπότε αποτελεί πλέον μέτρο για την οικονομική υγεία της ηπείρου. Όταν βρίσκεσαι στο επίκεντρο της προσοχής, αναπόφευκτα έρχεται και η κριτική.

«Η αγορά φυσικού αερίου μας έχει αλλάξει δραματικά: από το αέριο των αγωγών στις αυξανόμενες ποσότητες υγρού φυσικού αερίου», δήλωσε η κ. von der Leyen. Το TTF δεν έχει προσαρμοστεί, πρόσθεσε, και έτσι η Επιτροπή θα ξεκινήσει να επεξεργάζεται ένα νέο δείκτη LNG.

To TTF γεννήθηκε από την ευρωπαϊκή πολιτική. Στη δεκαετία του 2000 η ΕΕ πίεσε για την απελευθέρωση της ευρωπαϊκής αγοράς φυσικού αερίου, μεταφέροντας την από τις διμερείς συμβάσεις στη διαπραγμάτευση σε χρηματιστήρια. Η Ολλανδία ήταν η πρώτη χώρα που δημιούργησε ένα κόμβο διαπραγμάτευσης σε ευρώ, λέει ο Mike Fulwood του Ινστιτούτου Ενεργειακών Μελετών της Οξφόρδης (και πατέρας ενός δημοσιογράφου του Economist).

Ο ζήλος για την ελεύθερη αγορά σε συνδυασμό με τις κρατικές επενδύσεις στην αποθήκευση και τους αγωγούς κατέστησαν την Ολλανδία τον ευρωπαϊκό κόμβο φυσικού αερίου.

Τα προβλήματα που αντιμετωπίζει η Ευρώπη δεν οφείλονται στο TTF. Ως κόμβος της Ευρώπης, συγκεντρώνει συμμετέχοντες από όλη τη λέσχη. Κατά συνέπεια, είναι μια ρευστή αγορά που επιτρέπει στις επιχειρήσεις ενέργειας και τις επιχειρήσεις κοινής ωφέλειας να διαχειρίζονται τον κίνδυνο.

Το 2020, στην Ολλανδία, ο όγκος συναλλαγών ήταν 60 φορές μεγαλύτερος ως αποτέλεσμα της ζήτησης του καυσίμου. Η μόνη αγορά στην Ευρώπη που πλησιάζει αυτές τις συναλλαγές είναι το Εθνικό Σημείο Εξισορρόπησης της Βρετανίας (National Balancing Point), το οποίο το 2020 διακίνησε 11 φορές μεγαλύτερο όγκο εξαιτίας της υποκείμενης ζήτησης.

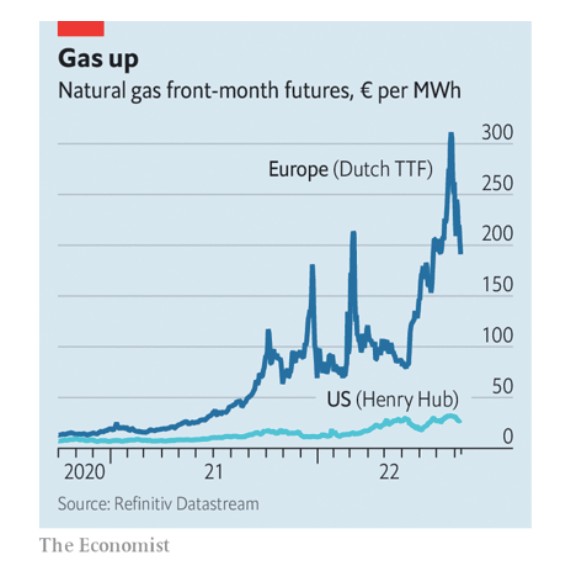

Ακόμα κι έτσι, οι τιμές του TTF ήταν ευμετάβλητες. Το κόστος μιας μεγαβατώρας (mwh) φυσικού αερίου ανά μήνα αυξήθηκε από 80 ευρώ τον Ιούνιο σε 340 ευρώ τον Αύγουστο, καθώς η Ρωσία μείωσε τη ροή προς τη Γερμανία και στη συνέχεια την έκλεισε. Πιο πρόσφατα οι τιμές έπεσαν στα 218 ευρώ, αφού η Γερμανία πέτυχε πρόωρα τον στόχο της για χειμερινή αποθήκευση. Πρόκειται για ακραίες μεταβολές, οι οποίες αντανακλούν εξαιρετικά ασυνήθιστες συνθήκες.

Οι υψηλές τιμές αυξάνουν το κόστος των αποτυχημένων συναλλαγών, αφήνοντας το κέντρο εκκαθάρισης, το οποίο είναι υπεύθυνο για τον διακανονισμό των συμφωνιών, σε δύσκολη θέση εξαιτίας των ανοιγμάτων. Έτσι, καθώς οι τιμές αυξάνονταν, απαιτούσε περισσότερο «περιθώριο», προς κατάσχεση σε περίπτωση που οι έμποροι δεν μπορούν να πραγματοποιήσουν τη συμφωνία.

Κατά τη διάρκεια του καλοκαιριού ένας κύκλος τέτοιων απαιτήσεων περιθωρίου και νευρικών εμπόρων που κάνουν πίσω μπορεί να ήταν η αιτία για την άνοδο των τιμών. Οι κυβερνήσεις σε όλη την Ευρώπη αναγκάστηκαν να παρέμβουν για να παράσχουν εγγυήσεις. Ένας Φιλανδός υπουργός προειδοποίησε ότι η κατάσταση είχε «όλα τα συστατικά ώστε να έχουμε κάτι αντίστοιχο με τη Lehman Brothers στον ενεργειακό τομέα».

Η κριτική της Επιτροπής αναφορικά με το TTF μπορεί και να δικαιολογείται. Η στενή του συσχέτιση με άλλους ευρωπαϊκούς κόμβους συναλλαγών κατέρρευσε φέτος, σημειώνει ο Ben Wetherall της εταιρείας ερευνών ICIS. Η συμφόρηση στην Ολλανδία σημαίνει ότι οι ευρωπαϊκές τιμές του LNG είναι στην πραγματικότητα ελαφρώς χαμηλότερες από εκείνες του TTF.

Η χρήση του TTF ως σημείου αναφοράς θα μπορούσε να οδηγήσει τις επιχειρήσεις στην Ισπανία, η οποία διαθέτει το ένα τέταρτο των τερματικών σταθμών LNG της ηπείρου, να πληρώνουν υπερβολικά. Στις 14 Σεπτεμβρίου, το κόστος μιας mwh φυσικού αερίου στην ιβηρική αγορά φυσικού αερίου για παράδοση τον Οκτώβριο ήταν 171 ευρώ σε σύγκριση με 218 ευρώ στο TTF.

Ωστόσο, οι διαφορές αυτές θα είναι βραχύβιες, γεγονός που υποδηλώνει ότι μάλλον δεν χρειάζεται νέος δείκτης. Αλλού, οι υψηλές τιμές έχουν δώσει ώθηση στις επενδύσεις για υποδομές LNG.

Εν τω μεταξύ, ερευνητές της τράπεζας Goldman Sachs υποστηρίζουν ότι οι τιμές της ενέργειας στην Ευρώπη είναι πιθανό να μειωθούν στο μισό έως την άνοιξη του 2023, λόγω της χαμηλότερης ζήτησης. Αν έχουν δίκιο, η στιγμή που όλα τα φώτα είναι στραμμένα στην ολλανδική αγορά φυσικού αερίου μπορεί να μην διαρκέσει και τόσο πολύ.

© 2022 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr.Το πρωτότυπο άρθρο, στα αγγλικά βρίσκεται στο www.economist.com