Η άνοδος των επιχειρηματικών κεφαλαίων (venture capitals) τις τελευταίες δύο δεκαετίες μεταμόρφωσε αυτό που κάποτε ήταν μια μικρή βιομηχανία στη Silicon Valley σε μια τεράστια μηχανή για την οικοδόμηση εταιρειών με παγκόσμια κυριαρχία.

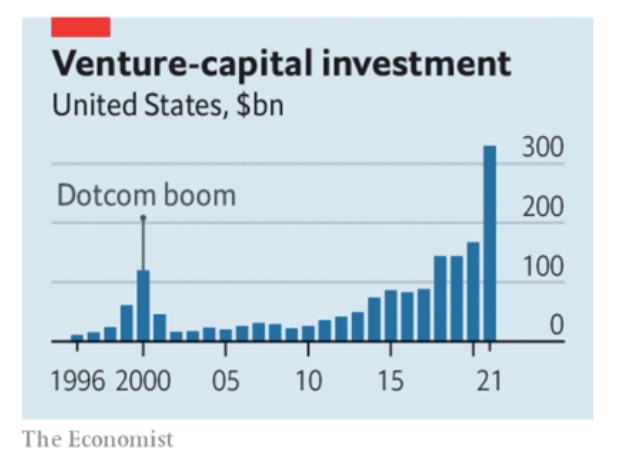

Πέρυσι επενδύθηκαν παγκοσμίως πάνω από 600 δισ. δολάρια κεφάλαια επιχειρηματικών συμμετοχών, σχεδόν δεκαπλάσια σε σχέση με πριν από μια δεκαετία. Το επιχειρηματικό κεφάλαιο (VC) εξαπλώθηκε σε νέους τομείς, προσέλκυσε νέους συμμετέχοντες και έγινε πιο παγκόσμιο. Οι αποτιμήσεις εκτοξεύτηκαν καθώς επικράτησε η αίσθηση ότι οι καλές εποχές δεν θα τελείωναν ποτέ.

Τώρα, ο πόλεμος στην Ουκρανία, η εκκαθάριση της τεχνολογικής βιομηχανίας της Κίνας και η αύξηση των επιτοκίων σημαίνουν ότι η μηχανή του καπιταλισμού που εκτοξεύτηκε στο φεγγάρι προσγειώθηκε. Οι δημόσιες αγορές ήταν οι πρώτες που επλήγησαν. σε έναν ανατριχιαστικό υπολογισμό, ο δείκτης Nasdaq, ο οποίος είναι σταθμισμένος προς τις εταιρείες τεχνολογίας, έχει υποχωρήσει, μέχρι στιγμής φέτος, κατά σχεδόν 30%.

Το ποσό των κεφαλαίων που αντλήθηκαν μέσω αρχικών δημόσιων προσφορών μέχρι στιγμής το 2022 είναι μειωμένο κατά περίπου 50% παγκοσμίως και κατά περισσότερο από 70% στην Αμερική σε σύγκριση με την ίδια περίοδο πέρυσι.

Το αιματοκύλισμα της δημόσιας αγοράς πλήττει αναπόφευκτα τον κόσμο των επιχειρηματικών κεφαλαίων. Οι απώλειες στα δημόσια χαρτοφυλάκια των τελικών επενδυτών ασκούν πίεση στα ιδιωτικά τους χαρτοφυλάκια.

Τα συνταξιοδοτικά ταμεία και τα κληροδοτήματα που δέσμευσαν μεγάλα ποσά σε προϊόντα χαμηλού και κινδύνου υψηλής ρευστοποίησης στις ιδιωτικές αγορές προσπαθούν να διατηρήσουν τα μετρητά τους ζητώντας από τα επιχειρηματικά κεφάλαια να επιβραδύνουν το ρυθμό των επενδύσεών τους.

Επειδή υπάρχουν περισσότερα crossover funds, όπως το Tiger Global Management, τα οποία επενδύουν σε διάφορες γωνιές των κεφαλαιαγορών, η σύνδεση μεταξύ δημόσιων και ιδιωτικών αποτιμήσεων έχει ενισχυθεί. Οι παγκόσμιες επενδύσεις που πραγματοποίησαν τα κεφάλαια επιχειρηματικών συμμετοχών σε νεοφυείς επιχειρήσεις τον Μάιο ήταν αξίας 39 δισ. δολαρίων, περίπου 30% λιγότερες από τον μηνιαίο μέσο όρο για το 2021.

Ήδη, το 68% των κεφαλαίων επιχειρηματικών συμμετοχών αναφέρουν μειώσεις των αποτιμήσεων στα χαρτοφυλάκιά τους.

Οι νεοσύστατες επιχειρήσεις που βασίζονται στα μετρητά των επιχειρηματικών κεφαλαίων αισθάνονται, όπως είναι φυσικό, τον πόνο. Οι νεοσύστατες επιχειρήσεις με ελάχιστα αποταμιευμένα μετρητά, ιδίως σε ανταγωνιστικούς τομείς όπως η διανομή τροφίμων, θα τα πάνε χειρότερα. Και μετά από μια μακρά άνθηση, αναμείνατε να αποκαλυφθεί κάποια αμφίβολη συμπεριφορά. Μια ανησυχία είναι το πόσο διασυνδεδεμένες μπορεί να είναι οι εταιρείες τεχνολογίας.

Ορισμένες φαινομενικά κερδοφόρες νεοφυείς επιχειρήσεις κερδίζουν χρήματα παρέχοντας υπηρεσίες, από το ψηφιακό μάρκετινγκ έως την υπολογιστική νέφους, σε άλλες νεοφυείς επιχειρήσεις που χάνουν χρήματα και οι οποίες με τη σειρά τους βασίζονται σε ατελείωτες λευκές επιταγές από τους χορηγούς τους επιχειρηματικών κεφαλαίων.

Οι απαισιόδοξοι σημειώνουν ότι η ύφεση των επιχειρηματικών κεφαλαίων παίρνει χρόνια για να πιάσει πάτο. Οι υφέσεις που προκλήθηκαν από τον πληθωρισμό και το πετρελαϊκό σοκ σήμαιναν ότι το ποσό των χρημάτων που εισέρρεε στα κεφάλαια επιχειρηματικών συμμετοχών μειώθηκε κατά 94% μεταξύ 1969 και 1975. Μετά το αποκορύφωμα της φούσκας dotcom, ο ρυθμός με τον οποίο τα κεφάλαια επιχειρηματικών συμμετοχών ανέπτυσσαν κεφάλαια μειώθηκε για περισσότερο από δύο χρόνια.

Παρ’ όλα αυτά, η διόρθωση δεν θα είναι τόσο σοβαρή όσο το κραχ του 2000-01. Κατά πρώτον, πολλές νεοσύστατες επιχειρήσεις έχουν δημιουργήσει αποθεματικά και έτσι έχουν υγιείς ισολογισμούς. Υποθέτοντας έναν τυπικό ρυθμό ρευστότητας, όλες εκτός από τρεις από τις 70 περίπου μεγαλύτερες νεοφυείς επιχειρήσεις λογισμικού έχουν συγκεντρώσει αρκετά κεφάλαια για να αντέξουν έως το 2025.

Ο κλάδος των επιχειρηματικών κεφαλαίων είναι επίσης πιο θεσμοθετημένος. Τα αυτοσυντηρούμενα δίκτυα επιχειρηματικών κεφαλαίων από την Ευρώπη έως την Ασία εξαρτώνται λιγότερο από το φευγαλέο αμερικανικό κεφάλαιο και έχουν σταθερούς δεσμούς με τοπικές χρηματοπιστωτικές επιχειρήσεις και επιχειρηματίες.

Οι τελικοί επενδυτές, όπως τα συνταξιοδοτικά ταμεία και τα κληροδοτήματα, έχουν βιώσει αρκετές από τις μετασχηματιστικές επιδράσεις της τεχνολογίας στην οικονομία ώστε να γνωρίζουν ότι δεν πρέπει να το βάζουν στα πόδια.

Το σημαντικότερο είναι ότι οι ευκαιρίες για καινοτομία παραμένουν τεράστιες. Η δυνητική αγορά τεχνολογικών προϊόντων έχει διευρυνθεί σε τεράστιο βαθμό, πέρα από τα προπύργια της επιχειρηματικής και καταναλωτικής πληροφορικής, για να επηρεάσει όλα τα τμήματα του επιχειρηματικού κόσμου, από τη βιοτεχνολογία έως την παρακολούθηση της εφοδιαστικής αλυσίδας.

Αυτό που θα προκύψει από το χάος θα είναι μια πιο λιτή και πιο αποτελεσματική βιομηχανία – μια βιομηχανία που θα παραμείνει μια ισχυρή δύναμη.

© 2022 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr Το πρωτότυπο άρθρο, στα αγγλικά βρίσκεται στο www.economist.com