Ο καλπάζων πληθωρισμός και η αποδυνάμωση της οικονομίας δεν είναι τα μόνα που απασχολούν την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ). Καθώς ο πληθωρισμός συνέχιζε την ανοδική του πορεία, η τράπεζα υποσχέθηκε στις 9 Ιουνίου να αυξήσει τα επιτόκια τους επόμενους μήνες και να τερματίσει τις αγορές περιουσιακών στοιχείων. Στη συνέχεια, τις επόμενες ημέρες, οι χρηματοπιστωτικές αγορές αποφάσισαν να υπενθυμίσουν στην κεντρική τράπεζα ότι η νέα πολιτική θα μπορούσε να σημαίνει ότι το δημόσιο χρέος της Ιταλίας, στο 150% του ΑΕΠ της χώρας, θα κλυδωνιζόταν καθώς τα επιτόκια θα άρχιζαν να αυξάνονται. Το κόστος δανεισμού του ιταλικού δημοσίου άρχισε να ανεβαίνει.

Καθώς η απόδοση των δεκαετών κρατικών ομολόγων της Ιταλίας ξεπέρασε το 4%, η κεντρική τράπεζα συγκάλεσε έκτακτη συνεδρίαση στις 15 Ιουνίου. Το διοικητικό της συμβούλιο ανέθεσε στο προσωπικό της να επινοήσει ένα εργαλείο «κατά του κατακερματισμού», ένα πρόγραμμα αγοράς κρατικών ομολόγων που θα βοηθούσε στη στήριξη των κρατικών ομολόγων που βρίσκονται σε δυσχερή θέση. Η ανακοίνωση σηματοδοτεί μια θεμελιώδη αλλαγή στον τρόπο με τον οποίο η ΕΚΤ βλέπει το ρόλο της στις αγορές ομολόγων.

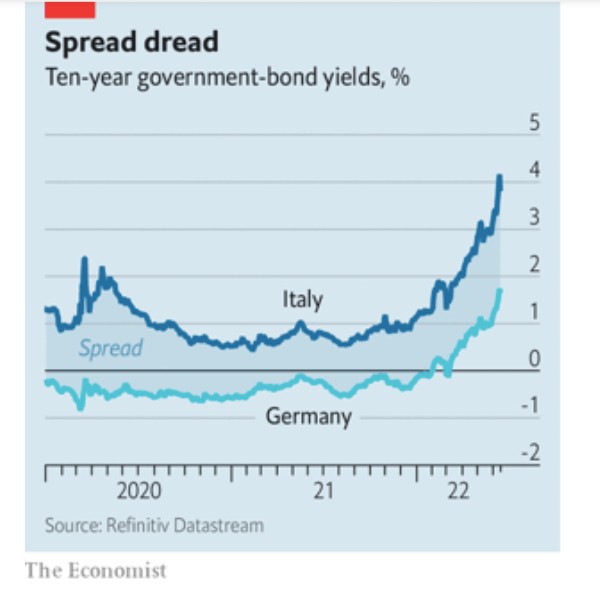

Το να είσαι κεντρικός τραπεζίτης σε μια νομισματική ένωση είναι δύσκολο. Τα μέλη του ευρώ διαφέρουν ανάλογα με τις προοπτικές ανάπτυξης και τα επίπεδα χρέους τους, γεγονός που οδηγεί σε διαφοροποιήσεις (spreads) μεταξύ των αποδόσεων των ομολόγων τους και της απόδοσης του γερμανικού bund, το οποίο θεωρείται το επιτόκιο χωρίς κίνδυνο. Οι επενδυτές συζητούν συστηματικά την απειλή χρεοκοπίας μιας χώρας ή εξόδου από το ευρώ. Αντίθετα, δεν υπάρχει αμφιβολία ότι η Τράπεζα της Αγγλίας στηρίζει τα gilts- κανείς δεν ανησυχεί ότι η Βρετανία μπορεί να εγκαταλείψει τη στερλίνα.

Οι διαφορές στη ρευστότητα και ο βαθμός στον οποίο τα ομόλογα μιας κυβέρνησης θεωρούνται περιουσιακά στοιχεία αναφοράς έχουν επίσης σημασία. Σε ένα πρόσφατα δημοσιευμένο έγγραφο, ο Hanno Lustig του Πανεπιστημίου του Στάνφορντ και οι συνεργάτες του εκτιμούν ότι αυτή η «απόδοση ευκολίας», η απόδοση που οι επενδυτές είναι διατεθειμένοι να εγκαταλείψουν για την ασφάλεια και τη ρευστότητα, εξηγεί περισσότερο από το ήμισυ της διακύμανσης των spreads μεταξύ των χωρών του ευρώ από το 2008 έως το 2020.

Σε περιόδους πίεσης – όπως τον Μάρτιο του 2020 με το χτύπημα της πανδημίας – οι επενδυτές που αναζητούν ασφάλεια αυξάνουν το spread μεταξύ, ας πούμε, των ιταλικών και των γερμανικών ομολόγων (βλ. διάγραμμα).

Αυτές οι διαφορές μεταξύ των κρατικών ομολόγων μεταφράζονται στη συνέχεια σε διαφορετικό κόστος δανεισμού για τις επιχειρήσεις και τα νοικοκυριά. Παρά το κοινό νόμισμα (και τις Άλπεις), οι δανειολήπτες στο Τιρόλο της Αυστρίας και στο Νότιο Τιρόλο της Ιταλίας ενδέχεται να βρεθούν αντιμέτωποι με αρκετά διαφορετικά επιτόκια, επειδή οι αντίστοιχες εθνικές κυβερνήσεις τους χρεώνονται με διαφορετικά επιτόκια από τους επενδυτές.

Και μια πολύ μεγάλη απόκλιση μπορεί να αποτελέσει πρόβλημα για την ΕΚΤ, καθώς καθορίζει τα βραχυπρόθεσμα επιτόκια για το σύνολο της ζώνης του ευρώ. Όσο μεγαλύτερα είναι τα spreads, τόσο λιγότερο πιθανό είναι το επιθυμητό επιτόκιό της να αντανακλάται στις συνθήκες επί του εδάφους. Αλλά το ακριβές σημείο στο οποίο τα spreads διευρύνονται περισσότερο από ό,τι δικαιολογούν οι οικονομικές διαφορές είναι αμφιλεγόμενο.

Σε ομιλία της στις 14 Ιουνίου η Isabel Schnabel, μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, εξήγησε τον τρόπο σκέψης της τράπεζας. Υποστήριξε ότι τα ασφαλή επιτόκια αυξάνονται σε όλο τον κόσμο σε μια εποχή που οι απειλές για την ανάπτυξη γίνονται όλο και πιο εμφανείς. Η διεύρυνση των spreads σήμαινε ότι οι χρηματοπιστωτικές συνθήκες είχαν στενέψει περισσότερο σε ορισμένα μέρη της ζώνης του ευρώ απ’ ό,τι σε άλλα. Η ΕΚΤ θα προσπαθούσε να αποφύγει οποιαδήποτε «άτακτη ανατιμολόγηση του κινδύνου» που θα μπορούσε να επηρεάσει τη λειτουργία της νομισματικής πολιτικής και έτσι να αποτελέσει απειλή για τη διασφάλιση σταθερού πληθωρισμού.

Το ερώτημα είναι τι θεωρείται «άτακτη». Λίγο πριν από την έκτακτη συνεδρίαση, τα ιταλικά δεκαετή spreads έναντι των bunds αυξήθηκαν στις 2,4 ποσοστιαίες μονάδες. Δεν συμφωνούν όλοι ότι αυτό αποτέλεσε πρόβλημα. Ο Volker Wieland, πρώην μέλος του γερμανικού συμβουλίου οικονομικών εμπειρογνωμόνων, υποστηρίζει ότι το χρέος της Ιταλίας δεν είναι μη βιώσιμο και ότι τα spreads δεν δικαιολογούσαν την ανάληψη δράσης από την ΕΚΤ. Επιπλέον, επισημαίνει, η ΕΚΤ διαθέτει ήδη τα μέσα για να περιορίσει τις πανικόβλητες αυξήσεις των spreads.

Ωστόσο, το υπάρχον εργαλείο, οι άμεσες νομισματικές συναλλαγές (ΟΜΤ) -που ανακοινώθηκε το 2012, όταν ο Mario Draghi, πρώην πρόεδρος της ΕΚΤ, δήλωσε ότι θα κάνει «ό,τι χρειαστεί» για να διατηρήσει το ευρώ- έχει γίνει πολιτικά τοξικό. Συνδέεται με σκληρούς όρους – συγκεκριμένα ότι οι χώρες που χρειάζονται στήριξη από την ΕΚΤ πρέπει να υποβληθούν σε ένα πρόγραμμα μεταρρυθμίσεων τύπου ΔΝΤ.

Ο Luis Garicano, Ισπανός ευρωβουλευτής, υποστηρίζει ότι η ΕΚΤ θα προσπαθήσει να αναδημιουργήσει τις ΟΜΤ χωρίς την τοξικότητα. Η ίδια η κεντρική τράπεζα έχει φροντίσει να τονίσει ότι οποιοδήποτε νέο εργαλείο για τη συγκράτηση των spreads θα «παραμείνει εντός της εντολής της»: με άλλα λόγια, ότι οι όποιες αγορές ομολόγων θα είναι είτε περιορισμένες, είτε συνδεδεμένες με όρους.

Αν η ζώνη του ευρώ δεν πλησιάσει περισσότερο στο να γίνει μια ομοσπονδιακή οντότητα, με κοινό υπουργείο Οικονομικών και κοινούς φόρους και παροχές, τα spreads θα αποτελούν θέσφατο. Περαιτέρω τραπεζική ή δημοσιονομική ολοκλήρωση θα μπορούσε να συμβάλει στη μείωσή τους χωρίς τη δράση της κεντρικής τράπεζας. Αλλά κανείς δεν μπορεί να υπολογίζει ότι θα σημειωθεί πρόοδος προς μια τέτοια κατεύθυνση. Με την ανακοίνωσή της, η ΕΚΤ κατέστησε σαφές ότι θεωρεί τη διαχείριση των spreads μέρος της δουλειάς της.

© 2022 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr Το πρωτότυπο άρθρο, στα αγγλικά βρίσκεται στο www.economist.com