Οι γεωπολιτικές εντάσεις στη Μέση Ανατολή και οι επακόλουθες αναδρομολογήσεις έχουν διαταράξει τη ναυτιλιακή αγορά σε διάφορους βαθμούς. Ένα ξαφνικό τέλος της αναδρομολόγησης εγκυμονεί σημαντικούς κινδύνους για τη βιομηχανία, ενώ μια παρατεταμένη παράταση θα μπορούσε να προσφέρει σημαντικές δυνατότητες ανόδου. Οι κυρώσεις συμβάλλουν σε αυτό το αβέβαιο περιβάλλον, όπου οποιαδήποτε σημαντική κλιμάκωση ή αποκλιμάκωση θα μπορούσε να επηρεάσει σημαντικά τις παγκόσμιες οικονομικές προοπτικές, σύμφωνα με πληροφορίες του VesselsValue.

Η αβεβαιότητα προκαλείται σε μεγάλο βαθμό από τους προτεινόμενους δασμούς των ΗΠΑ, καθώς τυχόν αντίμετρα θα μπορούσαν να επηρεάσουν τον παγκόσμιο ναυτιλιακό τομέα και να οδηγήσουν σε κάμψη του διεθνούς εμπορίου και σε διαρκή υψηλότερο πληθωρισμό. Επίσης, η οικονομική ανάκαμψη της Κίνας είναι εύθραυστη, γεγονός που προσθέτει περαιτέρω αβεβαιότητα, δεδομένου του κρίσιμου ρόλου της ως μοχλού παγκόσμιας ζήτησης. Η ευαίσθητη αυτή κατάσταση θα μπορούσε να επιδεινωθεί από ενδεχόμενους εμπορικούς πολέμους, καθώς η οικονομία της Κίνας εξαρτάται σε μεγάλο βαθμό από τις εξαγωγές.

Πώς όμως αυτή η αβεβαιότητα θα μπορούσε να επηρεάσει τον τομέα των δεξαμενόπλοιων, των πλοίων μεταφοράς χύδην φορτίων, εμπορευματοκιβωτίων και φυσικού αερίου;

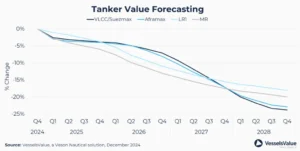

Η βιομηχανία των δεξαμενόπλοιων

Η μεταβλητότητα των ποσοστών και των προσδοκιών θα συνεχιστεί με τις κινήσεις στην τιμή του πετρελαίου, τις εξελίξεις στον όγκο του πετρελαίου που υπόκειται σε κυρώσεις, τα προληπτικά μέτρα στην Ερυθρά Θάλασσα, τις αποφάσεις του ΟΠΕΚ+ και τη συμμόρφωση των μελών του Οργανισμού- καθώς και την ικανότητα της Κίνας να διατηρήσει την οικονομική ανάπτυξη και τις υψηλές εισαγωγές αργού και τα δρομολόγια των διυλιστηρίων.

Παρόλο που οι ρωσικές εξαγωγές αργού πετρελαίου και προϊόντων πετρελαίου μπορεί να μειωθούν, η συνεχιζόμενη προσφορά πετρελαίου στην Ευρώπη από εναλλακτικές πηγές (όπως η Μέση Ανατολή, οι ΗΠΑ και η Λατινική Αμερική) θα διατηρήσει τη ζήτηση του τόνου-μιλιού και θα στηρίξει τα επιτόκια στο μέλλον.

Η δραστηριότητα παραγγελιών δεξαμενόπλοιων το 2024 σημείωσε αύξηση 50% σε σύγκριση με το 2023, αλλά έχει επιβραδυνθεί σημαντικά το 2025 μέχρι στιγμής. Ενώ οι τιμές των νεότευκτων έχουν σταθεροποιηθεί, παραμένουν υψηλές με βάση το τι ίσχυε μέχρι πρότινος. Επιπλέον, η συνεχιζόμενη γεωπολιτική αβεβαιότητα φαίνεται να επηρεάζει τις τρέχουσες τάσεις παραγγελιών.

Είναι οι αποστάσεις και όχι οι όγκοι που αποτελούν τον κύριο παράγοντα των ισχυρών αγορών δεξαμενόπλοιων το τελευταίο διάστημα. Οι πρόσφατες συνθήκες της αγοράς έχουν επηρεαστεί θετικά από τις κυρώσεις της ΕΕ και της G7 στις ρωσικές εισαγωγές πετρελαίου και την ανακατεύθυνση των φορτίων για την αποφυγή περιοχών υψηλού κινδύνου στην Ερυθρά Θάλασσα. Παρόλο που επί του παρόντος δεν υπάρχει σαφές τέλος σε αυτές τις επιπτώσεις, δημιουργούν έναν καθοδικό κίνδυνο για τις αγοραπωλησίες δεξαμενόπλοιων.

Η ανάκαμψη της ζήτησης πετρελαίου της Κίνας και της ζήτησης εισαγωγών πετρελαίου κατά το επόμενο έτος θα είναι καθοριστικής σημασίας για την ανανέωση της ισχύος στην αγορά δεξαμενόπλοιων. Το μακροοικονομικό περιβάλλον εξακολουθεί να είναι εύθραυστο, και ενώ οι πληθωριστικές πιέσεις έχουν υποχωρήσει, αρκετές μεγάλες οικονομίες εξακολουθούν να βρίσκονται αντιμέτωπες με την πολύ ισχνή αύξηση του ΑΕΠ. Τα επιτόκια έχουν επίσης αρχίσει να μειώνονται, αλλά οι καταναλωτές εξακολουθούν να ταλαιπωρούνται από τις πιέσεις των τιμών και το διαθέσιμο εισόδημά τους.

Πρόβλεψη αξίας δεξαμενόπλοιων ©VesselsValue

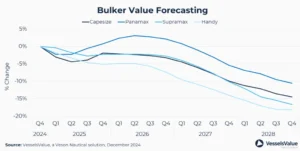

Η βιομηχανία των χύδην φορτίων

Η αύξηση της προσφοράς bulkers αναμένεται να παραμείνει σχετικά χαμηλή, λόγω της ελάχιστης δραστηριότητας παραγγελιών τα τελευταία χρόνια. Ωστόσο, η ισορροπία της αγοράς αναμένεται να αμβλυνθεί το 2025, καθώς η αύξηση της προσφοράς υπερβαίνει προσωρινά τη ζήτηση.

Το 2024, η Κίνα διατήρησε ισχυρές εισαγωγές ορυκτών, ιδίως σιδηρομεταλλεύματος, άνθρακα και βωξίτη. Ωστόσο, η εγχώρια ζήτηση παρέμεινε υποτονική λόγω του προβληματικού τομέα των ακινήτων και της χαμηλής καταναλωτικής εμπιστοσύνης που επιβαρύνει την εγχώρια κατανάλωση.

Η μείωση των επιτοκίων στην ΕΕ και τις ΗΠΑ, σε συνδυασμό με τις αυξανόμενες παγκόσμιες επενδύσεις σε υποδομές πράσινης ενέργειας, θα ενισχύσουν την οικονομική δραστηριότητα και θα επηρεάσουν θετικά τη ζήτηση για δευτερεύοντα χύδην εμπορεύματα τα επόμενα χρόνια.

Αν και τα bulkers δεν έχουν επηρεαστεί περισσότερο από τα προβλήματα στην Ερυθρά Θάλασσα, πολλοί εφοπλιστές επιλέγουν τη μεγαλύτερη διαδρομή γύρω από το Ακρωτήριο της Καλής Ελπίδας. Αυτή η παράκαμψη συμβάλλει σε αύξηση κατά περίπου 1% των τονομιλίων bulker, η οποία επηρέασε θετικά τις τιμές των ναύλων το 2024 και θα συνεχίσει να το κάνει και το 2025.

Πρόβελψη αξίας πλοίων χύδην φορτίου ©VesselsValue

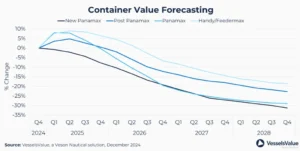

Τι προβλέπεται για τα πλοία μεταφοράς εμπορευματοκιβωτίων

Η αύξηση της ζήτησης εμπορευματοκιβωτίων TEU-μιλίων για το 2024 υπολογίζεται ότι θα είναι 17,1%, λόγω της υψηλής δραστηριότητας στον συνολικό όγκο των διακινούμενων ποσοτήτων, σε συνδυασμό με τη μεγαλύτερη απόσταση απόπλου, λόγω των ζητημάτων στην Ερυθρά Θάλασσα. Η τρέχουσα ανάλυσή μας υποδεικνύει συνολική αύξηση της ζήτησης TEU κατά 0% κατά μέσο όρο ετησίως για την περίοδο 2025-2028.

Τόσο οι όγκοι όσο και οι αποστάσεις απόπλου έχουν αυξηθεί, γεγονός που είναι θετικό για τις τιμές των ναύλων. Η ταχύτητα πλεύσης έχει αυξηθεί με μέσο όρο 1,5% σε σύγκριση με το 2023, αλλά αναμένουμε κάποια μείωση της μέσης ταχύτητας κατά την περίοδο πρόβλεψής μας λόγω των πιο συγκρατημένων προοπτικών και των αυστηρότερων περιβαλλοντικών κανονισμών. Προβλέπεται, ότι οι τιμές των ναύλων θα μειωθούν σταθερά το 2025, καθώς περισσότερα πλοία εισέρχονται στην αγορά.

Η αύξηση της προσφοράς πλοίων κατά την περίοδο πρόβλεψής της VesselsValue θα ξεπεράσει κάποια στιγμή τη ζήτηση, παρά τη σύγκρουση στην Ερυθρά Θάλασσα, και αυτό θα επηρεάσει τους ναύλους για όλα τα μεγέθη. Οι καλύτερες μακροοικονομικές προοπτικές και οι μειώσεις των επιτοκίων θα είναι θετικές για τη ζήτηση στο τέλος της περιόδου πρόβλεψής μας, επιπλέον της συνεχιζόμενης ανάπτυξης στις αναδυόμενες αγορές.

Με υψηλή δραστηριότητα παραγγελιών τα τελευταία χρόνια, αναμένουμε ότι η καθαρή αύξηση του στόλου θα έχει μέσο ρυθμό 8,2% μεταξύ 2025-2028.

Ενώ τα New-Panamax Containers ήταν το προτιμώμενο πλοίο για παραγγελίες τα τελευταία χρόνια, παρατηρείται τελευταία μια στροφή προς τα ULCV, καθώς αυτό το πλοίο συνήθως εκτελεί δρομολόγια Ασίας-Ευρώπης, τα οποία επηρεάζονται περισσότερο από τις αναδρομολογήσεις. Το βιβλίο παραγγελιών σε σχέση με το στόλο ανέρχεται σήμερα στο 29,6%. Η δραστηριότητα διάλυσης παρέμεινε υποτονική με 0,13 εκατ. TEU το 2023, αλλά αναμένεται να αυξηθεί στο μέλλον.

Πρόβλεψη αξίας εμπορευματοκιβωτίων ©VesselsValue

Τα πλοία μεταφοράς φυσικού αερίου

Στις ΗΠΑ, αναμένεται ότι η παραγωγή υγραερίου (LPG) θα αυξάνεται σταθερά κατά την περίοδο πρόβλεψής της VesselsValue. Η παραγωγή αυξήθηκε κατά 5,9% το 2024 και αναμένεται περαιτέρω αύξηση κατά 5,4% το 2025. Τα επόμενα χρόνια υπάρχουν αρκετά έργα παραγωγής φυσικού αερίου που θα στηρίξουν την περαιτέρω ανάπτυξη του υγραερίου.

Στη Μέση Ανατολή, οι εξαγωγές ήταν εκπληκτικά υψηλές το 2024, παρά τις συνεχιζόμενες περικοπές στην παραγωγή πετρελαίου. Kαταγράφηκαν αυξήσεις της τάξης του 7,1%, αλλά αναμένεται ότι αυτό θα μειωθεί κάπως το 2025 κατά περίπου 4,5%. Η καθαρή αύξηση του στόλου των VLGCs/VLACs (πολύ μεγάλα πλοία μεταφοράς υγραερίου) έφτασε το 10,9% το 2024 και η προσδοκία είναι ότι η μέση ετήσια αύξηση θα είναι 7,5% κατά την περίοδο που εξετάζεται.

Η ζήτηση υγραερίου στην περιοχή Ασίας-Ειρηνικού συνέχισε να αυξάνεται πέρυσι, με τον όγκο των εισαγωγών να αυξάνεται κατά περίπου 11% το 2024. Οι εισαγωγές στην Κίνα από τις ΗΠΑ αυξήθηκαν κατά ένα εκπληκτικό ποσοστό 37%, συμβάλλοντας θετικά στην παγκόσμια ζήτηση CBM-μιλιού.

Οι ανεπάρκειες για τα ακτοπλοϊκά πλοία και τα μικρά πλοία υγραερίου αναμένεται να αυξηθούν κάπως λόγω των πιο ακραίων καιρικών συνθηκών. Ωστόσο, η πλεονάζουσα παραγωγική ικανότητα και η αδύναμη ζήτηση παραμένουν-προκαλώντας σημαντικές ανησυχίες για την πετροχημική βιομηχανία, με τις εταιρείες χημικών προϊόντων να αναφέρουν ελάχιστα σημάδια ανάκαμψης.

Πρόβλεψη αξίας πλοίων φυσικού αερίου ©VesselsValue