Οι αμυντικές δαπάνες των κρατών μελών της ΕΕ αναμένεται να αυξηθούν σημαντικά την επόμενη διετία, με τη μεταβολή αυτή να αναμένεται να έχει θετικό — αλλά περιορισμένο — αντίκτυπο στην ανάπτυξη του ΑΕΠ, αναφέρουν οικονομολόγοι της Goldman Sachs σε εκθέσεις που έχουν δημοσιεύσει το τελευταίο πενθήμερο. Η βασική τους εκτίμηση είναι ότι η ΕΕ θα αυξήσει σταδιακά τις ετήσιες αμυντικές της δαπάνες κατά περίπου 80 δισεκατομμύρια ευρώ έως το 2027 — ποσό που αντιστοιχεί περίπου στο 0,5% του ΑΕΠ. Οι αμυντικές δαπάνες στην Ευρωζώνη αντιστοιχούσαν στο 1,8% του ΑΕΠ το 2024 και η Goldman εκτιμά ότι θα αυξηθούν στο 2,4% έως το 2027.

Η επερχόμενη γερμανική κυβέρνηση του Μερτς δήλωσε πρόσφατα ότι σκοπεύει να εξαιρέσει τις αμυντικές δαπάνες από τα μέτρα ελέγχου του προϋπολογισμού και να διαθέσει 500 δισεκατομμύρια ευρώ σε ένα ταμείο υποδομών. Εάν εφαρμοστούν, οι πολιτικές αυτές θα μπορούσαν να οδηγήσουν σε ταχύτερη από την αναμενόμενη ανάπτυξη του ΑΕΠ στη μεγαλύτερη οικονομία της Ευρώπης. Ο οικονομικός αντίκτυπος των αμυντικών δαπανών εξαρτάται από τον τύπο των δαπανών και από το αν πρόκειται για εισαγόμενα ή εγχώρια παραγόμενα προϊόντα. Η Goldman Sachs εκτιμά ότι η επιπλέον αμυντική δαπάνη θα έχει έναν δημοσιονομικό πολλαπλασιαστή 0,5 σε ορίζοντα διετίας. Αυτό σημαίνει ότι κάθε 100 ευρώ που δαπανώνται στην άμυνα θα αυξήσουν το ΑΕΠ κατά περίπου 50 ευρώ. Η πρόβλεψη βασίζεται στην υπόθεση ότι οι εισαγωγές στρατιωτικών προμηθειών θα μειώνονται σταδιακά (αντικαθιστώντας τις με εγχώρια προϊόντα) και ότι η αυξημένη δαπάνη θα επικεντρωθεί αρχικά σε εξοπλισμό και υποδομές.

Η προοπτική για τις ευρωπαϊκές αμυντικές δαπάνες

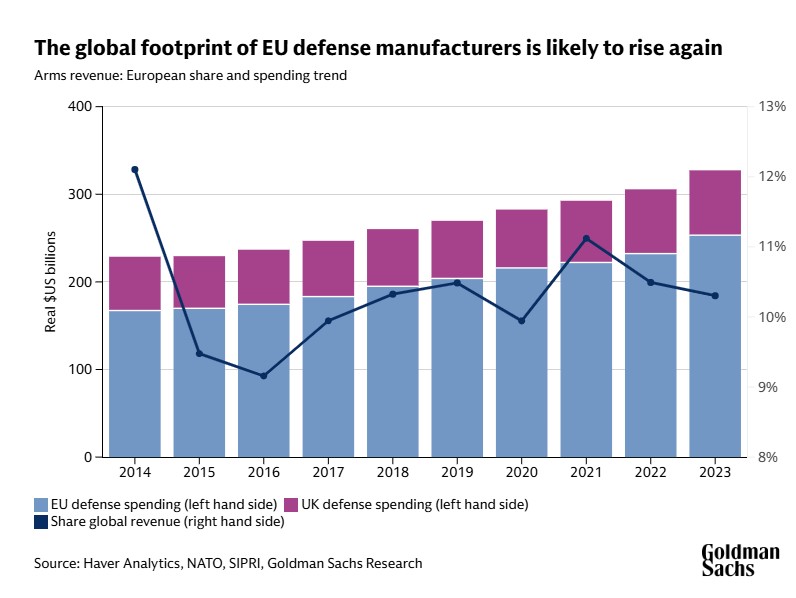

Οι δαπάνες για εξοπλισμό έχουν αυξηθεί περισσότερο από άλλους τομείς της άμυνας τα τελευταία χρόνια, φτάνοντας το 33% των αμυντικών δαπανών των Ευρωπαίων μελών του ΝΑΤΟ πέρυσι, από 15% το 2014. Η Ευρώπη αγόρασε σημαντική ποσότητα στρατιωτικού εξοπλισμού από προμηθευτές εκτός ΕΕ αμέσως μετά την εισβολή της Ρωσίας στην Ουκρανία. Ωστόσο, ένα μεγάλο ποσοστό των ευρωπαϊκών αμυντικών προμηθειών έχει ιστορικά προέλθει από εγχώριες εταιρείες, ιδίως στα μεγαλύτερα κράτη μέλη της ΕΕ. Το ποσοστό εγχώριας προμήθειας ήταν κατά μέσο όρο 90% στη Γαλλία, 80% στη Γερμανία και 70% στην Ιταλία μεταξύ 2005 και 2022.

Το ευρωπαϊκό μερίδιο στην παγκόσμια παραγωγή όπλων μειώθηκε μεταξύ 2008-2016, αν και από τότε έχει αρχίσει να ανακάμπτει. Οι κατασκευαστές της ΕΕ έχουν ενταχθεί στη γενικότερη άνοδο της παγκόσμιας παραγωγής όπλων και πλέον βρίσκονται σε τροχιά ταχύτερης ανάπτυξης από τους Αμερικανούς ομολόγους τους, σύμφωνα με τις τάσεις της αγοράς.

Καθώς οι αμυντικές δαπάνες αυξάνονται, θα υπάρξουν αυξανόμενες ευκαιρίες για εναρμόνιση του εξοπλισμού σε ολόκληρη την ήπειρο, για επέκταση της έρευνας και ανάπτυξης και για βελτίωση της αποδοτικότητας. Τέτοιες αλλαγές θα μπορούσαν να ενισχύσουν τον οικονομικό αντίκτυπο των στρατιωτικών δαπανών και πιθανότατα να οδηγήσουν σε υψηλότερο δημοσιονομικό πολλαπλασιαστή μετά από τρία χρόνια.

Πώς η Ευρώπη θα μπορούσε να χρηματοδοτήσει την αύξηση των αμυντικών δαπανών

Για να επιτύχει έναν στόχο αμυντικών δαπανών ύψους 2,5% του ΑΕΠ, η ευρωζώνη πρέπει να αυξήσει τις δαπάνες της κατά επιπλέον 0,6% του ΑΕΠ ετησίως, έγραφε σε άλλη έκθεση προ ημερών η Goldman Sachs. Οι Ευρωπαίοι ηγέτες συζητούν μια κοινή στρατηγική για την αύξηση των αμυντικών δαπανών, η οποία θα μπορούσε να περιλαμβάνει την έκδοση περισσότερου χρέους σε εθνικό ή ενωσιακό επίπεδο ή τη δημιουργία νέων χρηματοδοτικών μηχανισμών από ευρωπαϊκά θεσμικά όργανα.

Η έκδοση περισσότερου εθνικού χρέους θα μπορούσε να αποδειχθεί δύσκολη, δεδομένου του νέου ευρωπαϊκού δημοσιονομικού πλαισίου, το οποίο απαιτεί από τις χώρες να συγκρατούν τον λόγο χρέους προς ΑΕΠ. Οι ευρωπαϊκοί κανόνες επιτρέπουν μια προσωρινή εξαίρεση σε περίπτωση «μεγάλων κρίσεων στην ΕΕ», γνωστή ως «ρήτρα διαφυγής». Η πρόεδρος της Ευρωπαϊκής Επιτροπής, Ούρσουλα φον ντερ Λάιεν, πρότεινε αυτήν την επιλογή στη Διάσκεψη Ασφαλείας του Μονάχου τον Φεβρουάριο. Το να καταστεί αυτή η εξαίρεση μόνιμη για μελλοντικές αμυντικές ανάγκες θα απαιτούσε την έγκριση του Συμβουλίου της ΕΕ και του Ευρωπαϊκού Κοινοβουλίου.

Η Goldman Sachs γράφει ότι η πρόταση της προέδρου της Koμισιόν έχει το πλεονέκτημα ότι είναι σχετικά γρήγορη. Ωστόσο, προσθέτει ότι «η εισαγωγή ενός ‘χρυσού κανόνα’ θα άφηνε τις εθνικές αμυντικές δαπάνες εκτεθειμένες σε πιέσεις των αγορών κρατικού χρέους και θα μείωνε την πιθανότητα συντονισμένων και εναρμονισμένων στρατιωτικών δαπανών εντός της ΕΕ».

Πώς η Ευρώπη θα μπορούσε να αξιοποιήσει το υπερεθνικό χρέος

Εναλλακτικά, η ΕΕ θα μπορούσε να στραφεί σε υφιστάμενα προγράμματα δανεισμού που είναι διαθέσιμα για τις ευρωπαϊκές κυβερνήσεις — είτε στον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM) είτε στην Ευρωπαϊκή Τράπεζα Επενδύσεων (EIB). «Η ΕΤΕπ έχει δυσκολευτεί να εντοπίσει έργα που αξίζει να χρηματοδοτηθούν σύμφωνα με τις ευρωπαϊκές προτεραιότητες, και η βιομηχανική αναδιάρθρωση που απαιτείται για την κλιμάκωση των αμυντικών δαπανών στην Ευρώπη θα μπορούσε να αποτελέσει έναν ιδανικό στόχο», γράφει η Goldman Sachs.

Ωστόσο, αυτές οι επιλογές έχουν περιορισμούς. Για παράδειγμα, μόνο τα μέλη της ευρωζώνης θα ήταν επιλέξιμα για δανεισμό από τον ESM, και ο ESM θα μετέφερε μόνο προσωρινά την έκδοση χρέους από εθνικό σε υπερεθνικό επίπεδο. Το χρέος της ΕΕ, από την άλλη πλευρά, θα μπορούσε να προσφέρει σταθερή χρηματοδότηση. Αυτό θα μπορούσε να γίνει είτε μέσω της ανακατεύθυνσης ενός υπάρχοντος προγράμματος δανεισμού από την εποχή της πανδημίας Covid (γνωστό ως NGEU) είτε μέσω ενός ξεχωριστού προγράμματος που θα ήταν αφιερωμένο στον αμυντικό δανεισμό. Η δεύτερη επιλογή είναι η μόνη που θα εξασφάλιζε χαμηλά επιτόκια για μακροπρόθεσμη χρηματοδότηση. «Ωστόσο, είναι επίσης η επιλογή με τη μεγαλύτερη διαδικασία έγκρισης», γράφει ο Taddei. Η ομάδα εκτιμά ότι η δημιουργία ενός νέου χρηματοδοτικού μηχανισμού θα απαιτούσε περίπου ένα έτος από τη φάση σχεδιασμού μέχρι την υλοποίηση.

«Συνεχίζουμε να αναμένουμε ότι η ΕΕ θα χρησιμοποιήσει εθνικό χρέος, το NGEU και έναν νέο χρηματοδοτικό μηχανισμό, αλλά με αυτή τη σειρά», γράφει η Goldman Sachs. Προσθέτει ότι το εθνικό χρέος, σε συνδυασμό με την ανακατεύθυνση του εναπομείναντος δημοσιονομικού χώρου του NGEU, θα μπορούσε να χρηματοδοτήσει τις στρατιωτικές δαπάνες έως το 2026.