Οι υποτονικές επιδόσεις της οικονομίας της ευρωζώνης πείθουν την Ευρωπαϊκή Κεντρική Τράπεζα ότι μπορεί να χαλαρώσει περαιτέρω τα δεσμά της ανάπτυξης μειώνοντας τα επιτόκια για τέταρτη συνεχή συνεδρίαση αυτήν την εβδομάδα.

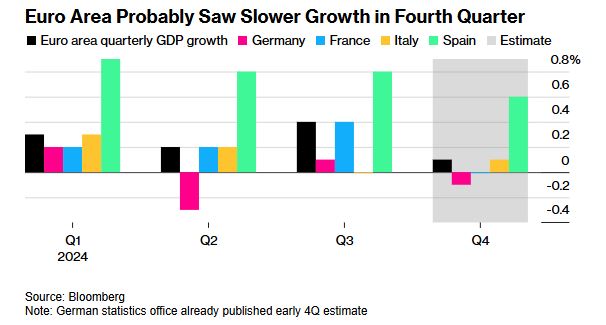

Τα στοιχεία που θα ανακοινωθούν την Πέμπτη, λίγες ώρες πριν οι υπεύθυνοι χάραξης πολιτικής στη Φρανκφούρτη ανακοινώσουν την απόφασή τους για το κόστος δανεισμού, θα δείξουν πιθανότατα ότι το ακαθάριστο εγχώριο προϊόν αυξήθηκε μόλις κατά 0,1% το τέταρτο τρίμηνο, από 0,4% το τρίτο τρίμηνο, σύμφωνα με δημοσκόπηση του Bloomberg.

Οι έρευνες για τις επιχειρήσεις που δημοσίευσε την περασμένη εβδομάδα η S&P Global δημιούργησαν κάποιες ελπίδες ότι μια μικρή αναζωογόνηση μπορεί να είναι εφικτή. Όμως οι αξιωματούχοι, που είναι όλο και πιο σίγουροι ότι ο πληθωρισμός οδεύει πίσω στο 2%, δεν θα πτοηθούν -ιδίως καθώς η αβεβαιότητα, και όχι μόνο από την επιστροφή του Ντόναλντ Τραμπ στην προεδρία των ΗΠΑ, ρίχνει σκιά στις επιχειρήσεις και τα νοικοκυριά.

«Οι κίνδυνοι για την οικονομία της ζώνης του ευρώ βρίσκονται επί του παρόντος στην πλευρά της ανάπτυξης και όχι του πληθωρισμού», δήλωσε ο Jari Stehn, επικεφαλής Ευρωπαίος οικονομολόγος της Goldman Sachs. «Η ΕΚΤ μπορεί και πρέπει να μειώσει περαιτέρω τα επιτόκια για να στηρίξει την οικονομική δραστηριότητα», πρόσθεσε.

Γερμανία και Γαλλία υπεύθυνες για την αδυναμία της Ευρωζώνης

Ανιχνεύοντας τα 20 κράτη-μέλη του μπλοκ, η Γερμανία και η Γαλλία ευθύνονται σε μεγάλο βαθμό για την αδυναμία, καθώς αμφότερες διανύουν πολιτική αναταραχή. Οι προκαταρκτικοί γερμανικοί αριθμοί αυτόν τον μήνα εκτιμούν συρρίκνωση του τέταρτου τριμήνου κατά 0,1%. Η Γαλλία πιθανότατα παρέμεινε στάσιμη.

Η Ιταλία ενδέχεται να καταγράψει ανάπτυξη 0,2%, ενώ η Ισπανία -η εξαιρετική επίδοση της περιοχής- είναι πιθανό να έχει επεκταθεί κατά 0,6% μετά την καταγραφή 0,8% το τρίτο τρίμηνο.

Τα μέλη του Διοικητικού Συμβουλίου της ΕΚΤ, μιλώντας στο Νταβός και αλλού την περασμένη εβδομάδα, επιβεβαίωσαν τα στοιχήματα της αγοράς ότι τουλάχιστον δύο ακόμη διαδοχικές μειώσεις του επιτοκίου καταθέσεων από το τρέχον επίπεδο του 3% θα υλοποιηθούν αυτήν την εβδομάδα και τον Μάρτιο. Οι αναλυτές σε έρευνα του Bloomberg είναι επίσης ευθυγραμμισμένοι σε αυτήν την προοπτική.

Μια αιτιολόγηση των προσδοκιών για νομισματική χαλάρωση είναι ότι, στα τρέχοντα επίπεδα, το κόστος δανεισμού εξακολουθεί να περιορίζει την οικονομική δραστηριότητα. Με την εμπιστοσύνη σε χαμηλά επίπεδα και τον πληθωρισμό έτοιμο να συγκρατηθεί περαιτέρω, η προσέγγιση αυτή δεν φαίνεται πλέον απαραίτητη.

«Οι προοπτικές για την ανάπτυξη του 2025 είναι άτονες, αλλά παραμένουν σε θετικό έδαφος -η ανησυχία αφορά την ανταγωνιστικότητα», δήλωσε η Michala Marcussen, επικεφαλής οικονομολόγος του ομίλου της Societe Generale. «Δεδομένης της παρούσας κατάστασης της οικονομίας, ένας ρυθμός 25 μονάδων βάσης ανά συνεδρίαση φαίνεται κατάλληλος».

Δύο ακόμη μειώσεις θα οδηγούσαν το επιτόκιο καταθέσεων της ΕΚΤ στο 2,5% -ελαφρώς πάνω από ένα εύρος που η πρόεδρος Κριστίν Λαγκάρντ δήλωσε ότι μπορεί να θεωρηθεί ουδέτερο. Αυτό το επίπεδο -το οποίο ούτε περιορίζει, ούτε τονώνει την ανάπτυξη- αποτελεί σημαντικό ορόσημο για τους αξιωματούχους, καθώς καθορίζουν πόσο περαιτέρω θα πρέπει να μειωθούν τα επιτόκια.

Η πρόκληση είναι ότι το όριο είναι δύσκολο να παρατηρηθεί σε πραγματικό χρόνο. Η πλειονότητα των οικονομολόγων το βλέπει μεταξύ 2% και 2,25%, επιτρέποντας στην ΕΚΤ να μειώσει περισσότερο τα επιτόκια μετά τον Μάρτιο. Η διάμεση πρόβλεψη είναι ότι τα επιτόκια θα διαμορφωθούν στο 2%, αν και οι προβλέψεις για το τέλος του έτους διαφέρουν σημαντικά.

Πολλά θα εξαρτηθούν από την ακόμη εξελισσόμενη οικονομική ατζέντα του Τραμπ και από το αν θα κάνει πράξη τους όρκους του να επιβάλει δασμούς στα ευρωπαϊκά προϊόντα. Οι αξιωματούχοι της ΕΚΤ έχουν τον τελευταίο καιρό τονίσει ότι οι όποιες αρνητικές επιπτώσεις θα είναι περισσότερο ορατές στην παραγωγή, παρά στις τιμές -υπογραμμίζοντας την άποψη ότι ο πρόεδρος των ΗΠΑ δεν θα εκτροχιάσει τον κύκλο περικοπών της ευρωζώνης.

«Ανησυχώ περισσότερο για τις πιθανές αρνητικές συνέπειες για την ανάπτυξη στην Ευρώπη, παρά για τις πιθανές πληθωριστικές επιπτώσεις», δήλωσε στο Bloomberg την περασμένη εβδομάδα ο διοικητής της κεντρικής τράπεζας της Σλοβακίας, Πέτερ Καζιμίρ.

Αλλά οι επιπτώσεις εξακολουθούν να εξαρτώνται σε μεγάλο βαθμό από το τι τελικά θα τεθεί σε εφαρμογή, σύμφωνα με τον οικονομολόγο της Morgan Stanley Jens Eisenschmidt.

«Στο βασικό μας μοντέλο, με πολύ περιορισμένους μόνο πρόσθετους δασμούς, όχι πολύ μακριά από αυτούς που εφαρμόστηκαν το 2018, ο αντίκτυπος θα είναι μικρός και θα επικεντρωθεί στο 2026», είπε. «Αν είχαμε δασμούς πιο κοντά σε αυτό που υπαινίχθηκε κατά τη διάρκεια της προεκλογικής εκστρατείας, π.χ. καθολικοί δασμοί 10% σε όλες τις εισαγωγές από την Ευρώπη, ο αντίκτυπος θα ήταν πολύ μεγαλύτερος».

Ένα άλλο ζήτημα είναι ο πληθωρισμός των υπηρεσιών, ο οποίος αψήφησε την ευρύτερη επιβράδυνση και εξακολουθεί να είναι κολλημένος γύρω στο 4%, αν και υπάρχει ελπίδα ότι η χαλάρωση των μισθολογικών πιέσεων σημαίνει ότι οι επιχειρήσεις θα αυξήσουν τις τιμές με βραδύτερο ρυθμό τους επόμενους μήνες.

Η αρχή του έτους είναι κρίσιμη από αυτήν την άποψη, καθώς τότε είναι που πολλές τιμές συνήθως επανακαθορίζονται. Ωστόσο, ο δείκτης διευθυντών αγορών της S&P Global υποδεικνύει ότι οι αξιωματούχοι πρέπει να παραμείνουν σε εγρήγορση, καθώς οι πιέσεις στις τιμές αναπτύσσονται.

«Οι επιχειρήσεις δείχνουν ότι τιμολογούν αυτά τα υψηλότερα κόστη στον καταναλωτή», δήλωσε ο οικονομολόγος της ING Bert Colijn. «Ενώ οι μεγαλύτεροι κίνδυνοι πληθωρισμού έχουν υποχωρήσει, αυτό δείχνει ότι οι ανοδικοί κίνδυνοι πληθωρισμού δεν αποτελούν ακόμη παρελθόν».

Διαβάστε επίσης

Οι χρυσές δουλειές των εταιρειών συμβούλων στην Ελλάδα

Αγρότες: Τα μπλόκα και οι κίνδυνοι που έπονται

Data centers: Ποιες περιοχές βγαίνουν μπροστά στην κούρσα για επενδύσεις