Θετικά αποτελέσματα για τη βιομηχανία, τις επενδύσεις και την οικονομία θα είχε υιοθέτηση των τεσσάρων προτάσεων της Ελληνικής Ένωσης Επιχειρηματιών (ΕΕΝΕ) για την ενίσχυση της βιομηχανίας σύμφωνα με μελέτη του ΙΟΒΕ που παρουσιάστηκε σήμερα στο συνέδριο της πρώτης. Η ΕΕΝΕ προτείνει μηδενικό οριακό μη μισθολογικό κόστος για την απόκτηση ψηφιακών δεξιοτήτων, μειωμένη οριακή φορολόγηση επί της αύξησης επιχειρηματικών κερδών, σταδιακή κατάργηση της προκαταβολής φόρου και επιτάχυνση των αποσβέσεων σε μηχανολογικό εξοπλισμό. Την παρουσίαση της μελέτης έκανε ο κ. Νίκος Βέττας, Γενικός Διευθυντής στο Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) και Καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών.

Στο ΙΟΒΕ επισημαίνουν πως «τα αποτελέσματα της ανάλυσης δείχνουν ότι, στο βασικό σενάριο, η ταυτόχρονη εφαρμογή των προτάσεων θα οδηγούσε σε ενίσχυση του ΑΕΠ της χώρας με 1,6 δισ. ετησίως, ενίσχυση της απασχόλησης στη χώρα με σχεδόν 17.000 ισοδύναμες ετήσιες θέσεις πλήρους απασχόλησης και αύξηση των φορολογικών εσόδων του Δημοσίου από την ενισχυμένη οικονομική δραστηριότητα με 1 δισ. Ευρώ ετησίως, κατά μέσο όρο στην πρώτη δεκαετία από την έναρξη εφαρμογής των προτάσεων. Στο αισιόδοξο σενάριο, οι επιδράσεις στα οικονομικά μεγέθη είναι ακόμη ισχυρότερες – το ΑΕΠ ενισχύεται με 9,7 δισ. ευρώ ετησίως, η απασχόληση αυξάνεται κατά 128.500 ισοδύναμες ετήσιες θέσεις πλήρους απασχόλησης και τα έσοδα του Δημοσίου ενισχύονται με 6,1 δισ. ετησίως, κατά μέσο όρο στην πρώτη δεκαετία από την έναρξη εφαρμογής των προτάσεων».

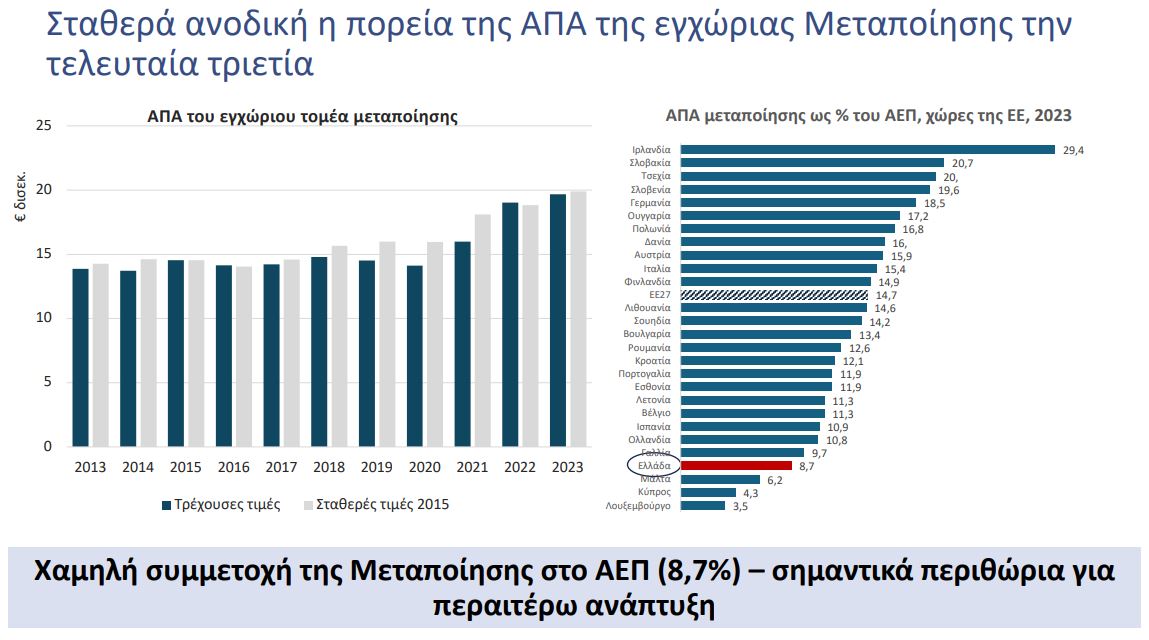

Σύμφωνα με το ΙΟΒΕ, «η μεταποίηση αποτελεί έναν κρίσιμο τομέα για την ελληνική οικονομία, με σημαντική συμμετοχή στο ΑΕΠ και σταθερά ανοδική πορεία, ιδίως την τελευταία τριετία. Ειδικότερα, η ΑΠΑ (Ακαθάριστη Προστιθέμενη Αξία) του τομέα σημείωσε το 2023 υψηλό δεκαετίας σε πραγματικές τιμές και ανήλθε στα 19,9 δισ. Αντίστοιχα, αυξητική τάση παρουσιάζει η συμμετοχή της μεταποίησης στο εγχώριο ΑΕΠ, η οποία από 7,8% το 2013 έφτασε στο 8,7% το 2023. Ο όγκος παραγωγής κινήθηκε ανοδικά σε όλα τα έτη κατά την περίοδο 2014-2023, με εξαίρεση το 2020, γεγονός που αναδεικνύει την ανθεκτικότητα του τομέα. Σημαντική είναι η συμβολή της μεταποίησης και σε όρους απασχόλησης, αφού το 2023 κατεγράφησαν 417 χιλ. εργαζόμενοι, περίπου 92 χιλ. περισσότεροι σε σύγκριση με το 2013 και σχεδόν το 10% της συνολικής απασχόλησης στη χώρα».

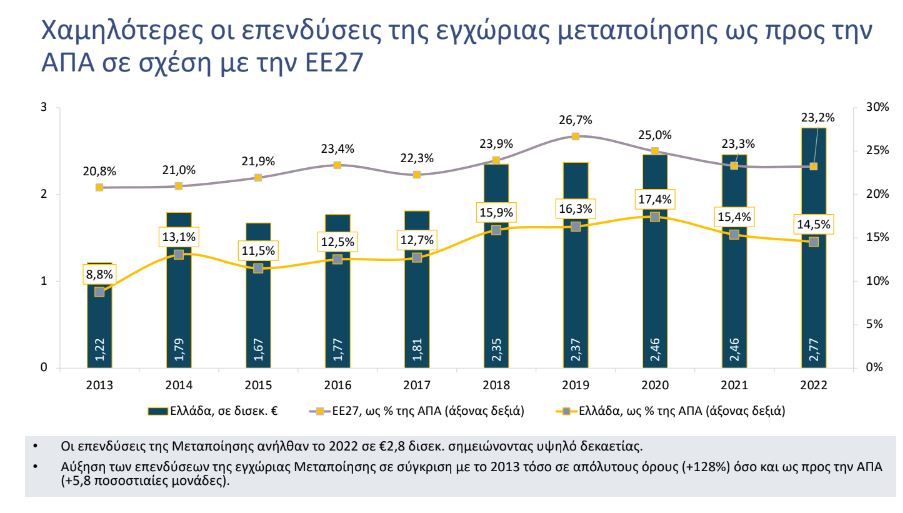

Διαχρονικά ανοδικά κινείται και η αξία των εξαγωγών της βιομηχανίας «η οποία αυξήθηκε κατά 86,7% την περίοδο 2013-2023. Επίσης ανοδικά κινούνται και οι επενδύσεις της μεταποίησης, με την αξία τους να ανέρχεται στα €2,8 δισ. το 2022, υπερδιπλασιάζοντας (+128%) τις αντίστοιχες επενδύσεις το 2013 και σημειώνοντας αύξηση 5,8 μονάδων ως ποσοστό της ΑΠΑ (από 8,8% σε 14,5%)».

Ωστόσο, «τα μερίδια της μεταποίησης στα βασικά μεγέθη της οικονομίας συνεχίζουν να

υπολείπονται σημαντικά από τον μέσο όρο της ΕΕ27. Συγκεκριμένα, η συμμετοχή της

εγχώριας μεταποίησης στο ΑΕΠ (8,7%) είναι η τέταρτη χαμηλότερη ανάμεσα στα κράτη μέλη, ενώ η συμμετοχή της στη συνολική απασχόληση (9,9%) είναι η πέμπτη χαμηλότερη. Αντίστοιχα, οι επενδύσεις του εγχώριου τομέα ως ποσοστό της ΑΠΑ ανήλθαν σε 14,5% το 2022, όταν το αντίστοιχο ποσοστό στην ΕΕ27 ήταν 23,2%. Τάσεις σύγκλισης με τον ευρωπαϊκό μέσο όρο παρατηρούνται στα περισσότερα μεγέθη, με εξαίρεση την παραγωγικότητα εργασίας, στην οποία η απόκλιση διευρύνεται παρά τη σχετική άνοδο του εγχώριου τομέα την τελευταία διετία».

Προτεινόμενες παρεμβάσεις από την Ε.ΕΝ.Ε

Από την ανάλυση των δεδομένων της εγχώριας μεταποίησης, είναι εμφανής η δυνατότητα αλλά και η ανάγκη για σημαντική ενίσχυση των βιομηχανικών δραστηριοτήτων στην Ελλάδα, με στοχευμένη στήριξη των επενδύσεων σε ανάπτυξη δεξιοτήτων και σε μηχανολογικό εξοπλισμό. Σε αυτό το πλαίσιο, σημαντική ώθηση μπορεί να προέλθει από την άμβλυνση ή εξάλειψη εμποδίων και αντικινήτρων σε μεταποιητικές και άλλες δραστηριότητες, οι οποίες σημειώνουν ταχεία ανάπτυξη. Η επίτευξη ταχύτερης ανάπτυξης είναι ιδιαίτερα σημαντική σε μεταποιητικές δραστηριότητες και προϊόντα καινοτομίας που απαιτούν μεγαλύτερη κλίμακα για να είναι ανταγωνιστικές στις διεθνείς αγορές.

Μηδενικό οριακό μη μισθολογικό κόστος για την απόκτηση ψηφιακών δεξιοτήτων

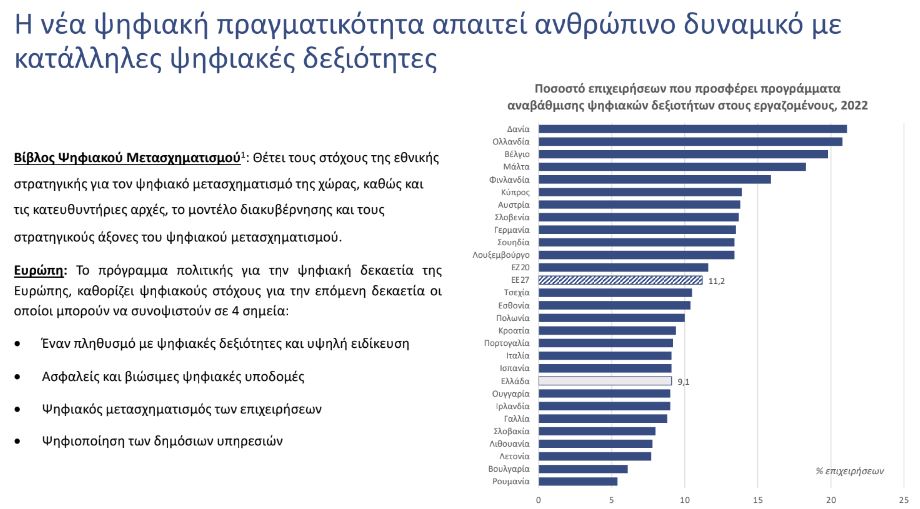

Ο ψηφιακός μετασχηματισμός δημιουργεί προκλήσεις για την αγορά εργασίας, καθώς η

διάθεση σύγχρονων τεχνολογιών απαιτεί ανθρώπινο δυναμικό με κατάλληλες ψηφιακές

δεξιότητες. H κατάρτιση και η επιμόρφωση των απασχολούμενων στις σύγχρονες προκλήσεις της τεχνολογίας αποτελεί επιτακτική ανάγκη για τη βελτίωση της ανταγωνιστικότητας της εγχώριας επιχειρηματικότητας.

Αναγνωρίζοντας την ανάγκη στήριξης των επιχειρήσεων με εξειδικευμένο και ψηφιακά καταρτισμένο ανθρώπινο δυναμικό, η ΕΕΝΕ προτείνει μηδενικό οριακό (επιπρόσθετο) μη μισθολογικό κόστος που δημιουργείται από την αύξηση του μισθού του απασχολούμενου λόγω της απόκτησης ψηφιακού πιστοποιητικού. Η ψηφιακή αναβάθμιση του ανθρώπινου δυναμικού επιφέρει αύξηση του διαθέσιμου εισοδήματος των νοικοκυριών και των εσόδων των επιχειρήσεων του κλάδου υπηρεσιών εκπαίδευσης. Παράλληλα, συμβάλλει στη βελτίωση της παραγωγικότητας των επιχειρήσεων και στη δημιουργία ποιοτικών θέσεων εργασίας, αναβαθμίζοντας και την αγορά εργασίας.

Με βάση παραδοχές για επίτευξη ταχύτερης σύγκλισης με σχετικούς ευρωπαϊκούς δείκτες λόγω της εφαρμογής του μέτρου, εκτιμάται ότι κατά το πρώτο έτος εφαρμογής του το εισόδημα των νοικοκυριών αυξάνεται κατά περίπου 40 εκατ. ετησίως. Παράλληλα, η ενίσχυση των εσόδων των επιχειρήσεων με προγράμματα επιμόρφωσης εκτιμάται ότι θα διαμορφωθεί σε περίπου €14,3 εκατ. Στη δεκαετία, η αύξηση του διαθέσιμου εισοδήματος, υπολογίζεται συνολικά σε 1,55 δισ., ενώ η αύξηση των εσόδων στις επιχειρήσεις παροχής υπηρεσιών εκπαίδευσης εκτιμάται συνολικά σε 94,3 εκατ.

Μειωμένη οριακή φορολόγηση ταχέως αναπτυσσόμενων επιχειρήσεων

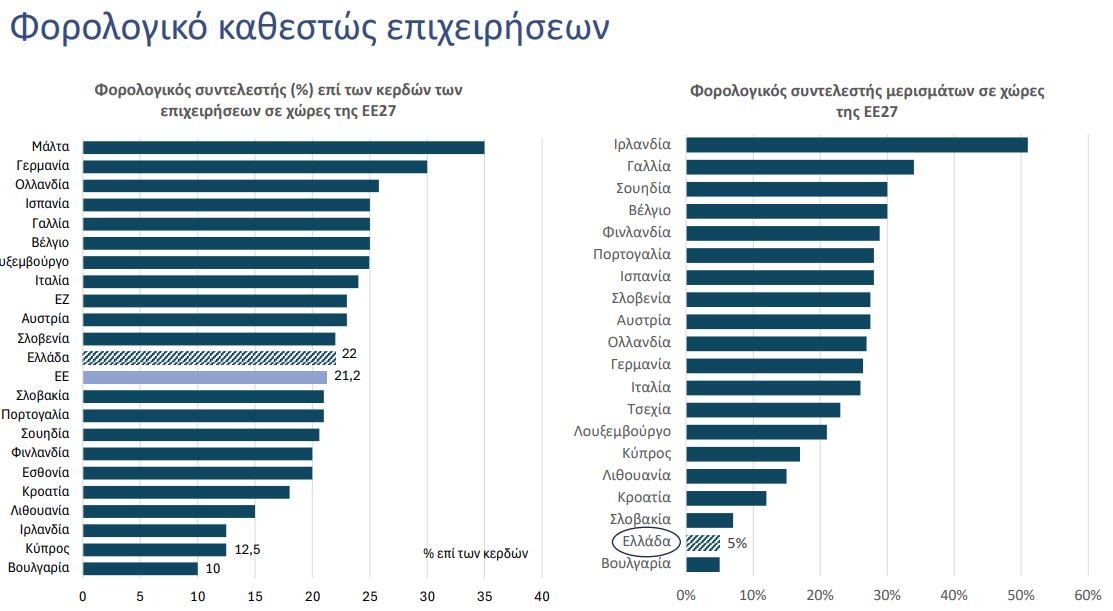

Το φορολογητέο εισόδημα που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες που τηρούν διπλογραφικά βιβλία φορολογείται στην Ελλάδα με ενιαίο φορολογικό συντελεστή 22%. Σε σύγκριση με τις χώρες της ΕΕ27, ο εγχώριος φορολογικός συντελεστής των επιχειρήσεων εντοπίζεται σε ελαφρώς υψηλότερα επίπεδα σε σχέση με το μέσο όρο της ΕΕ το 2024 (21,2%), και σε σχεδόν διπλάσια επίπεδα από τη Βουλγαρία (10%) και την Κύπρο (12,5%). Η υψηλή φορολογία των επιχειρήσεων εμποδίζει την ανάπτυξή τους, αποτρέπει την υλοποίηση μεγάλων επενδύσεων και αποτελεί αντικίνητρο για την εισροή ξένων κεφαλαίων.

Προς αυτή την κατεύθυνση η ΕΕΝΕ προτείνει τα κέρδη από επιχειρηματική δραστηριότητα των νομικών προσώπων που είναι υψηλότερα από τον μέσο όρο των τριών τελευταίων επικερδών ετών, προσαυξημένα με το ποσοστό αύξησης του ονομαστικού ΑΕΠ, να φορολογούνται αυτοτελώς με συντελεστή 10%.

Όσο υψηλότερος είναι ο ρυθμός ανάπτυξης της επιχείρησης τόσο μεγαλύτερο είναι το όφελος από την εφαρμογή του μέτρου. Η εφαρμογή της μειωμένης οριακής φορολόγησης των αναπτυσσόμενων επιχειρήσεων αποτελεί έναν μηχανισμό επιβράβευσης της υγιούς και βιώσιμης επιχειρηματικότητας, ενώ δημιουργεί και κίνητρο για τη δήλωση «κρυφών» εισοδημάτων αλλά και μέσο προσέλκυσης ξένων επιχειρήσεων. Η βελτιωμένη ρευστότητα ως αποτέλεσμα της μειωμένης φορολόγησης στα επιπλέον κέρδη της επιχείρησης δημιουργεί χώρο για περισσότερες επενδύσεις. Ενδεικτικά, σε βάθος δεκαετίας συνολικά, εκτιμάται με κατάλληλες παραδοχές ότι θα υλοποιηθούν περισσότερες επενδύσεις της τάξης των €2,57 δισ., αποκλειστικά λόγω της μείωσης της φορολόγησης των αναπτυσσόμενων επιχειρήσεων, που δεν θα υλοποιούνταν με τις ισχύουσες συνθήκες.

Σταδιακή κατάργηση προκαταβολής φόρου

Η προκαταβολή φόρου αποτελεί προπληρωμή για τη φορολογία του επόμενου έτους, και καθορίζεται ως ποσοστό του φόρου (50%) που προκύπτει από τα κέρδη του τρέχοντος φορολογικού έτους. Η προκαταβολή φόρου δημιουργεί ένα πρόσθετο φορολογικό «βάρος» στις επιχειρήσεις σε κάθε αύξηση κερδών, καθώς η επιχείρηση που σημειώνει κέρδη και αναπτύσσεται συστηματικά, φορολογείται προκαταβολικά με υψηλότερο πραγματικό φορολογικό συντελεστή (effec|ve tax rate). Όσο πιο ισχυρές προοπτικές ανάπτυξης έχει μια επιχείρηση, τόσο μεγαλύτερη είναι και η επιβάρυνση της προκαταβολής φόρου επί των συνολικών φόρων, καθώς λειτουργεί ως «πρόστιμο» για τις επιχειρήσεις με ισχυρούς ρυθμούς ανάπτυξης, αποθαρρύνοντας τις επιχειρήσεις να αναπτυχθούν.

Σε αυτό το πλαίσιο, η Ελληνική Ένωση Επιχειρηματιών προτείνει τη σταδιακή κατάργηση της προκαταβολής φόρου. Το μέτρο θα ελαφρύνει φορολογικά την επιχείρηση, ενώ ενισχύεται και η φορολογική δικαιοσύνη, καθώς εξισώνεται ο πραγματικός φορολογικός συντελεστής μεταξύ των επιχειρήσεων που σημειώνουν διαφορετικούς ρυθμούς ανάπτυξης. Η άνοδος της ρευστότητας της επιχείρησης λόγω της σταδιακής κατάργησης της προκαταβολής φόρου θα κατευθυνθεί σε περισσότερες επενδύσεις, που δεν θα γίνονταν αν παρέμενε σε ισχύ η προκαταβολή φόρου. Με βάση τις παραδοχές της ανάλυσης, εκτιμάται ότι η σταδιακή κατάργηση της προκαταβολής φόρου θα οδηγούσε συνολικά σε σχεδόν 2,76 δισ. περισσότερες επενδύσεις στη δεκαετία.

Επιτάχυνση αποσβέσεων

Στο εγχώριο φορολογικό πλαίσιο για την απόσβεση επενδύσεων σε μηχανήματα και μηχανολογικό εξοπλισμό, εκτός επενδύσεων σε ηλεκτρονικούς υπολογιστές και λογισμικά προγράμματα θεσπίζεται η γραμμική μέθοδος αποσβέσεων με ετήσιο συντελεστή απόσβεσης 10%. Αυτό συνεπάγεται ότι για να αποσβέσει πλήρως μια βιομηχανική επένδυση απαιτούνται 10 έτη, ανεξαρτήτως της ωφέλιμης ζωής του μηχανήματος. Η δυνατότητα προσαρμογής των αποσβέσεων στην πραγματική ωφέλιμη ζωή ενός παγίου αποτελεί κρίσιμο παράγοντα για την ανταγωνιστικότητα των επιχειρήσεων. Υπό αυτό το πλαίσιο, στοχευμένες παρεμβάσεις που θα δημιουργούν κίνητρα για περισσότερες νέες επενδύσεις αλλά και τις συνθήκες για διεύρυνση της παραγωγικής βάσης της εγχώριας βιομηχανίας και γενικότερα τη βελτίωση της ανταγωνιστικότητας των εγχώριων επιχειρήσεων είναι επιτακτική ανάγκη.

Σε αυτό το πλαίσιο, η ΕΕΝΕ προτείνει την εφαρμογή ταχύτερων αποσβέσεων. Η θέσπιση ταχύτερων αποσβέσεων αποτελεί κίνητρο για νέες παραγωγικές επενδύσεις στη βιομηχανία, καθώς προσφέρουν πρόσθετη ρευστότητα, ενώ συμβάλλει και στη συντήρηση ενός ισχυρού ανταγωνιστικού πλεονεκτήματος, επιτρέποντας συνεχή επένδυση σε νέο σύγχρονο εξοπλισμό αιχμής νωρίτερα από τον ανταγωνισμό.

Συγκεκριμένα, προτείνεται η επιτάχυνση των αποσβέσεων για μηχανήματα και μηχανολογικό εξοπλισμό με εφαρμογή μεθόδου απόσβεσης σε 4 αντί για 10 έτη, με συντελεστές 10%-10%-40%-40% αντίστοιχα στα 4 έτη.

Εκτιμάται ότι η εφαρμογή ταχύτερων αποσβέσεων επιφέρει μείωση των δημοσιονομικών εσόδων, η οποία ωστόσο μετριάζεται σημαντικά από την υλοποίηση νέων επενδύσεων.

Διαβάστε επίσης

Τράπεζα Κύπρου: Πώς μείωσε τα κόκκινα δάνεια στο 2,7%

LNG: Γιατί η εκλογή Τραμπ προκαλεί φόβο σε ΕΕ και αραβικό κόσμο

Θωμάς Ανδρουλάκης: Ζητούμενο η εφαρμογή πολιτικών για τις κρίσιμες πρώτες ύλες