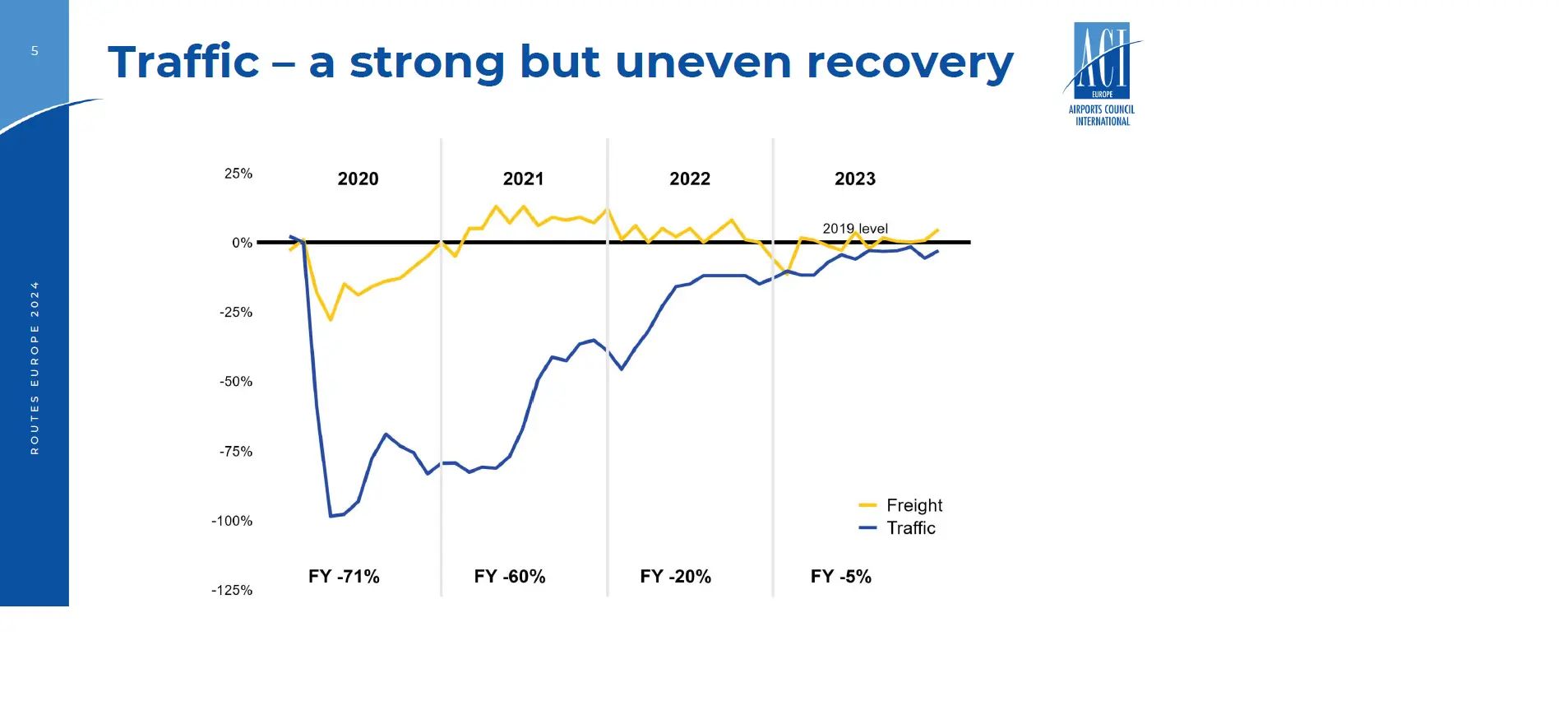

Τελικά το 2023 δεν ήταν η χρονιά της πλήρους ανάκαμψης του τουρισμού στην Ευρώπη, τουλάχιστον σε ό,τι αφορά την αεροπορική κίνηση. Όπως αποκαλύπτουν τα στοιχεία που παρουσιάστηκαν στο πρόσφατο αεροπορικό συνέδριο Routes Europe στη Δανία, πέρυσι οι επιβάτες των ευρωπαϊκών αεροδρομίων, αν και αυξήθηκαν κατά 19% έναντι του 2022, έφτασαν τα 2,3 δισεκατομμύρια, δηλαδή κατά 5,3% λιγότεροι από το 2019.

Ο επικεφαλής Οικονομικών και Ανταγωνισμού του Διεθνούς Συμβουλίου Αεροδρομίων στην Ευρώπη (ACI Europe), Michael Stanton-Geddes, δήλωσε ότι το 2023 μόνο το 44% των ευρωπαϊκών αεροδρομίων ξεπέρασαν τα επίπεδα επιβατικής κίνησης του 2019. Έτσι, περισσότερα από τα μισά από τα σημαντικότερα αεροδρόμια της Ευρώπης, αυτά που είναι μέλη του ACI Europe, απέτυχαν να φτάσουν τα προ-πανδημικά επίπεδα, σε μια χρονιά κατά την οποία υπήρχαν υψηλές προσδοκίες στο πλαίσιο της τάσης των «ταξιδιών εκδίκησης», που επικράτησε παγκοσμίως.

Η αύξηση οφείλεται σε μεγάλο βαθμό στη διεθνή επιβατική κίνηση (+21%), η οποία αυξήθηκε με σχεδόν διπλάσιο ρυθμό από την εγχώρια επιβατική κίνηση (+11,7%), με τα αεροδρόμια στην αγορά της ΕΕ+ (+19%) να υπερτερούν έναντι των υπολοίπων στην Ευρώπη (+16%).

Προφανώς, υπάρχουν νικητές και ηττημένοι. Και η Ελλάδα είναι στους νικητές.

Οι επιδόσεις των ευρωπαϊκών αεροδρομίων του 2023

Εντός των αγορών της ΕΕ+ (συμπεριλαμβανομένου του Ηνωμένου Βασιλείου), τα αεροδρόμια της Πορτογαλίας (+12,2%), της Ελλάδας (+12,1%), της Ισλανδίας (+6,9%), της Μάλτας (+6,7%) και της Πολωνίας (+4,5%) είχαν καλύτερες επιδόσεις. Στον αντίποδα, η Φινλανδία (-29,6%), η Σλοβενία (-26,2%), η Γερμανία (-22,4%) και η Σουηδία (-21%) παρέμειναν πολύ πίσω από την πλήρη ανάκαμψη.

Μεταξύ των μεγαλύτερων αγορών της ΕΕ+, τα αεροδρόμια της Ισπανίας και της Ιταλίας ήταν τα μόνα που ανέκαμψαν πλήρως, ακολουθούμενα από εκείνα της Γαλλίας (-5,4%) και του Ηνωμένου Βασιλείου (-6,4%).

Στην υπόλοιπη Ευρώπη, τα αεροδρόμια στις αναδυόμενες αγορές του Ουζμπεκιστάν (+110%), της Αρμενίας (+66%) και του Καζακστάν (+51%) σημείωσαν εκθετική αύξηση, εν μέρει λόγω των εκτροπών κυκλοφορίας προς/από τη Ρωσία, μαζί με εκείνα στην Αλβανία (+117%) και το Κοσσυφοπέδιο (+44%), όπου οι αεροπορικές εταιρείες εξαιρετικά χαμηλού κόστους αναπτύσσουν γρήγορα τη χωρητικότητά τους. Εν τω μεταξύ, τα αεροδρόμια στη μεγάλη αγορά της Τουρκίας (+2,5%) μόλις ξεπέρασαν τα προ πανδημίας επίπεδά τους.

Από την άλλη, η ανάκαμψη της επιβατικής κίνησης των αεροδρομίων στο Ισραήλ (-12%) γύρισε σε αντίστροφη πορεία, με την επιβατική κίνηση τους στο τέταρτο τρίμηνο (-63%) να καταρρέει, ενώ τα αεροδρόμια στην Ουκρανία (-100%) παρέμειναν κλειστά λόγω του συνεχιζόμενου πολέμου.

Σε επίπεδο αεροδρομίων, το Χίθροου του Λονδίνου ήταν το πιο πολυσύχναστο της Ευρώπη το 2023, με 79,2 εκατ. επιβάτες (+28,5% έναντι του 2022 και μόλις -2,1% έναντι του 2019), εκτοπίζοντας στη δεύτερη θέση το αεροδρόμιο της Κωνσταντινούπολης, με 76 εκατ. επιβάτες (+18,3% έναντι του 2022 και +11% έναντι του 2019). Στην τρίτη θέση βρέθηκε το Σαρλ ντε Γκολ του Παρισιού με 67,4 εκατ. επιβάτες (-11,5% έναντι του 2019), στην τέταρτη το Σίπχολ του Άμστερνταμ με 61,9 εκατ. επιβάτες (-13,7% έναντι του 2019) και στην πέμπτη θέση το αεροδρόμιο της Μαδρίτης με 60,2 εκατ. επιβάτες (-2,5% έναντι του 2019).

Τα αεροδρόμια που στηρίζονται στα ταξίδια αναψυχής και επισκέψεων σε φίλους και συγγενείς, καθώς και όπου υπάρχει έντονη παρουσία των εταιρειών χαμηλού κόστους, ξεπέρασαν τα προ πανδημίας επίπεδα: Αθήνα (+10.1%), Λισαβόνα (+7.9%), Πάλμα ντε Μαγιόρκα (+4.7%), Κωνσταντινούπολη-Sabiha Gökçen (+4.6%), Δουβλίνο (+1.8%) και Παρίσι-Orly (+1.4%).

Οι low cost εταιρείες «οδηγούν» την άνοδο

Γενικά τα αεροδρόμια low cost, όπως το Μπόρνμουθ της Αγγλίας (+18%) ή το Μποβαΐ της Γαλλίας (+40%), εμφανίζουν την πιο ισχυρή ανάπτυξη.

Πρόβλεψη για άνοδο το 2024

«Κοιτάζοντας το 2024, είναι πιθανό να δούμε αυτές τις διαφορές στην απόδοση των αεροδρομίων να μειώνονται -αλλά όχι να απαλείφονται. Δεν υπάρχει αμφιβολία ότι οι γεωπολιτικές εντάσεις αποτελούν μέρος της νέας μας πραγματικότητας, όπως και οι διαρθρωτικές αλλαγές στην αεροπορική αγορά. Τα μεγάλα ερωτηματικά θα αφορούν τις πιέσεις στην προσφορά και την ανθεκτικότητα της ζήτησης για ταξίδια αναψυχής -με την τελευταία να είναι απίθανο να συνεχίσει να αψηφά το μακροοικονομικό περιβάλλον, αλλά θα συνδέεται όλο και περισσότερο με αυτό. Πρέπει επίσης να παρακολουθούμε στενά τα επιχειρησιακά ζητήματα, ιδίως τον έλεγχο των συνόρων με την προγραμματισμένη έναρξη του συστήματος εισόδου-εξόδου Σένγκεν το επόμενο φθινόπωρο -για το οποίο πολλά εκκρεμή ζητήματα πρέπει να επιλυθούν ακόμη», σημειώνει ο γενικός διευθυντής της ACI Europe, Olivier Jankovec.

«Συνεπώς, προς το παρόν διατηρούμε την πρόβλεψή μας για αύξηση κατά +7,2% στην επιβατική κίνηση φέτος σε σύγκριση με το 2023, η οποία θα πρέπει να μας οδηγήσει μόλις +1,4% πάνω από τα προ πανδημίας επίπεδα».

Από πού θα προέλθει η άνοδος

Συγκρίνοντας το καλοκαίρι του 2024 με το 2023, η αύξηση της χωρητικότητας των εντός της Ευρώπης πτήσεων είναι 4,2%, σε σύγκριση με 7,8% των εισερχόμενων, οπότε η τάση αυτή γίνεται ακόμα πιο αξιοσημείωτη.

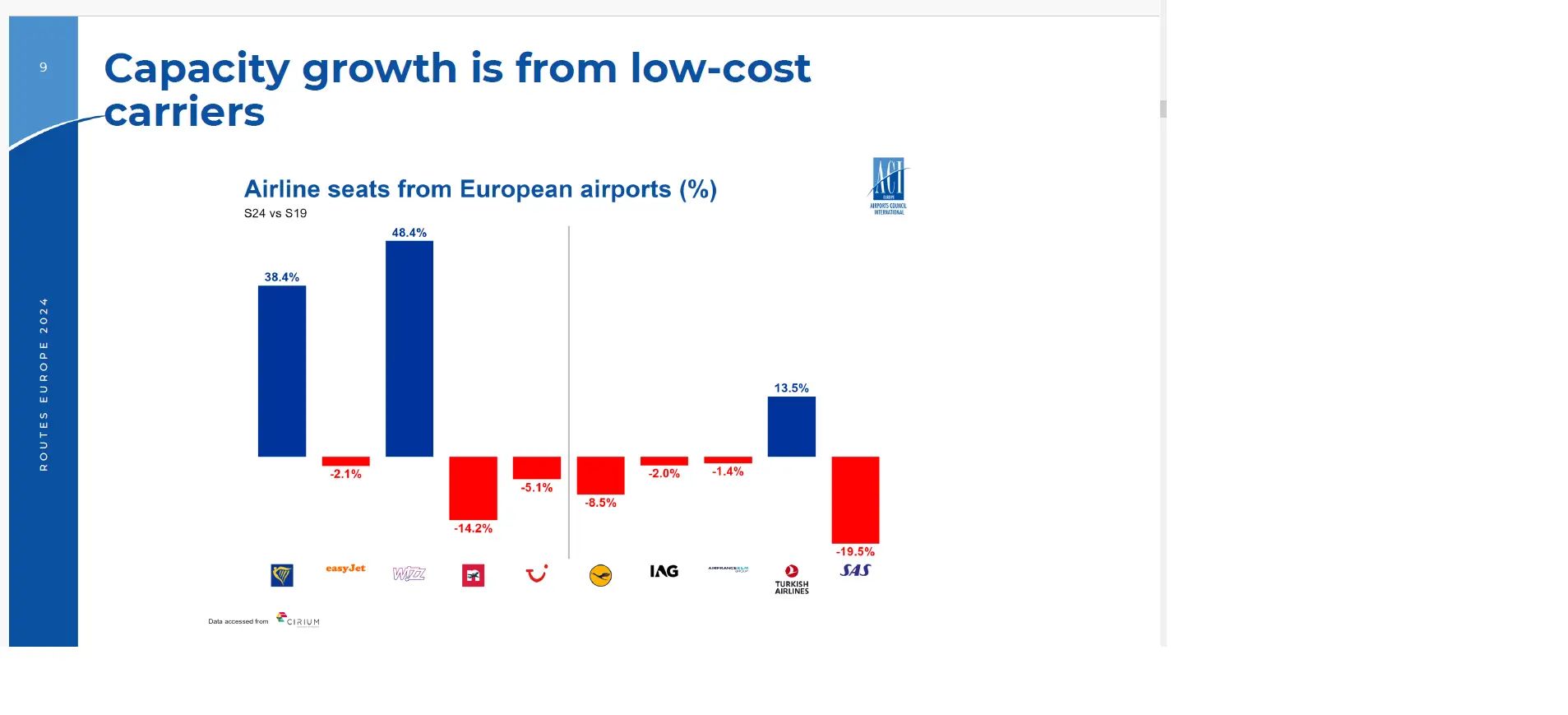

Ο κ. Stanton-Geddes σημείωσε επίσης ότι η αύξηση της χωρητικότητας συνέχισε να προέρχεται κυρίως από εταιρείες χαμηλού κόστους (LCC), όχι όμως όλες. Αν και η Ryanair αύξησε τη χωρητικότητα κατά 38,4% το καλοκαίρι του 2024 σε σύγκριση με το 2019 και η Wizz Air κατά 48,4%, τρεις αεροπορικές εταιρείες -easyJet, Norwegian και TUIfly, η οποία είναι κυρίως τσάρτερ- πραγματοποίησαν μειώσεις χωρητικότητας.

Εν τω μεταξύ, παρ’ όλο που η SAS Scandinavian Airlines είχε σχεδόν 20% μείωση χωρητικότητας εκείνη την περίοδο και η Lufthansa, που δραστηριοποιείται σε ένα δύσκολο περιβάλλον, σημείωσε μείωση -8,5%, η μείωση στην IAG (British Airways, Iberia, Vueling, Aer Lingus, κ.ά.) και την Air France ήταν μικρή. Η Turkish Airlines αύξησε τη χωρητικότητα κατά 13,5%, καθώς συνεχίζει να κερδίζει τις αεροπορικές εταιρείες της Μέσης Ανατολής στο δικό τους «γήπεδο».