Την έκθεσή της για τις οικονομικές προοπτικές της ευρωζώνης το α’ τρίμηνο του 2024 δημοσίευσε η Capital Economics, συμπεραίνοντας πως αναμένεται απότομη μείωση των επιτοκίων από την ΕΚΤ, με τον πληθωρισμό να πλησιάζει τον στόχο του 2%.

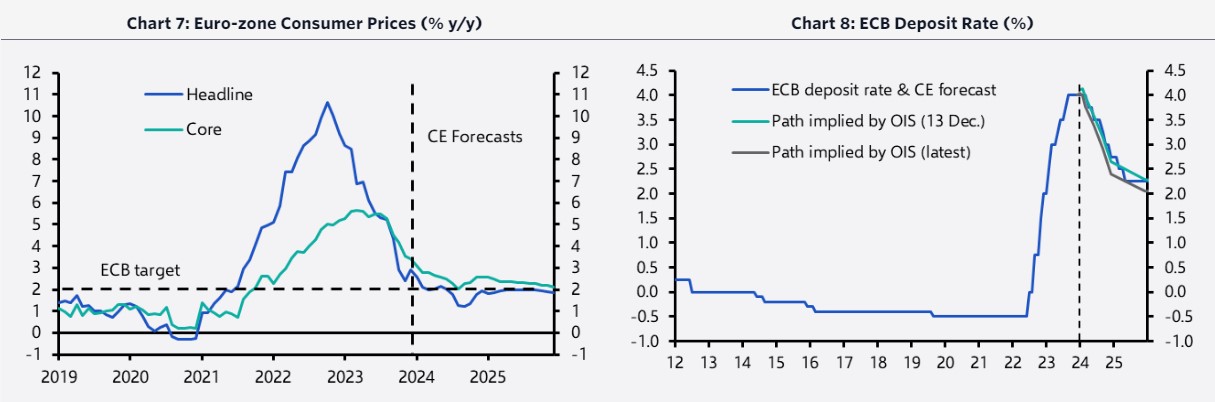

Ειδικότερα, όπως αναφέρεται στην ανάλυση, η ευρωζώνη θα παραμείνει σε ύφεση ή κοντά σε ύφεση το πρώτο εξάμηνο του 2024, καθώς οι επιπτώσεις των υψηλότερων επιτοκίων συνεχίζουν να επιβαρύνουν την κατανάλωση και τις επενδύσεις των νοικοκυριών και η δημοσιονομική πολιτική αυστηροποιείται. Ο γενικός πληθωρισμός έχει ήδη μειωθεί απότομα και θα είναι κοντά στον στόχο της ΕΚΤ για το 2% για το μεγαλύτερο μέρος του 2024. Αν και η αγορά εργασίας εξακολουθεί να είναι σφιχτή, χαλαρώνει και το επίπεδο των κενών θέσεων εργασίας μειώνεται από τα πρόσφατα υψηλά επίπεδα. Αυτό θα συμβάλει στη διατήρηση του πυρήνα του πληθωρισμού σε πτωτική πορεία. «Υποψιαζόμαστε ότι η ΕΚΤ θα ξεκινήσει έναν κύκλο χαλάρωσης της πολιτικής της γύρω στον Απρίλιο και προβλέπουμε ότι θα μειώσει το επιτόκιο καταθέσεων από 4% σήμερα σε περίπου 2,25% μέχρι το τέλος του 2025» αναφέρει η Capital Economics.

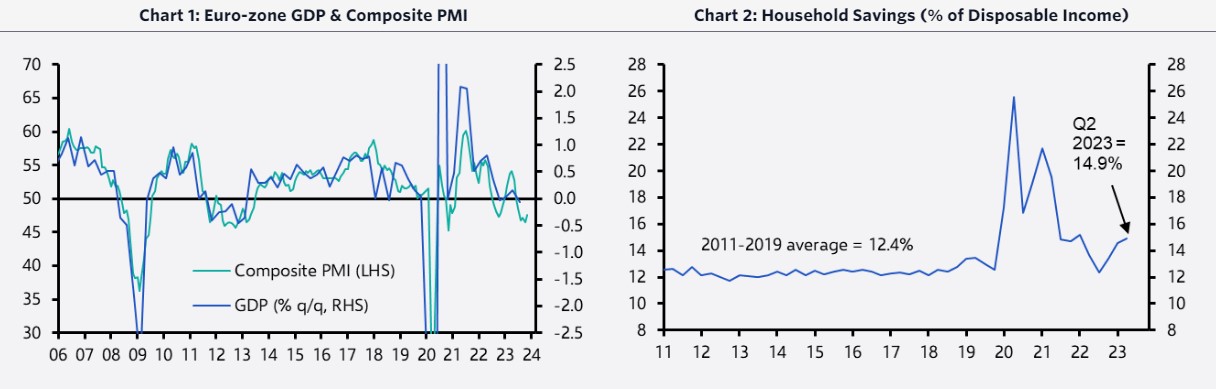

- Η οικονομία της ευρωζώνης έχει μείνει στάσιμη για τέσσερα διαδοχικά τρίμηνα, αρχής γενομένης από το τέλος του 2022, και οι έρευνες για τις επιχειρήσεις δείχνουν ότι τα πράγματα έχουν επιδεινωθεί από τα μέσα του έτους. Μια τεχνική ύφεση είναι πολύ πιθανή.

- Η κατανάλωση των νοικοκυριών φαίνεται ότι θα παραμείνει υποτονική για κάποιο χρονικό διάστημα. Ομολογουμένως, τα πραγματικά εισοδήματα των νοικοκυριών θα πρέπει να αυξηθούν υπό το πρίσμα της ανάκαμψης της αύξησης των μισθών και της πτώσης του πληθωρισμού. Όμως, αντί να ξοδέψουν τα απρόσμενα κέρδη τους από το Covid, τα νοικοκυριά έχουν αυξήσει τους ρυθμούς αποταμίευσης τους τελευταίους μήνες.

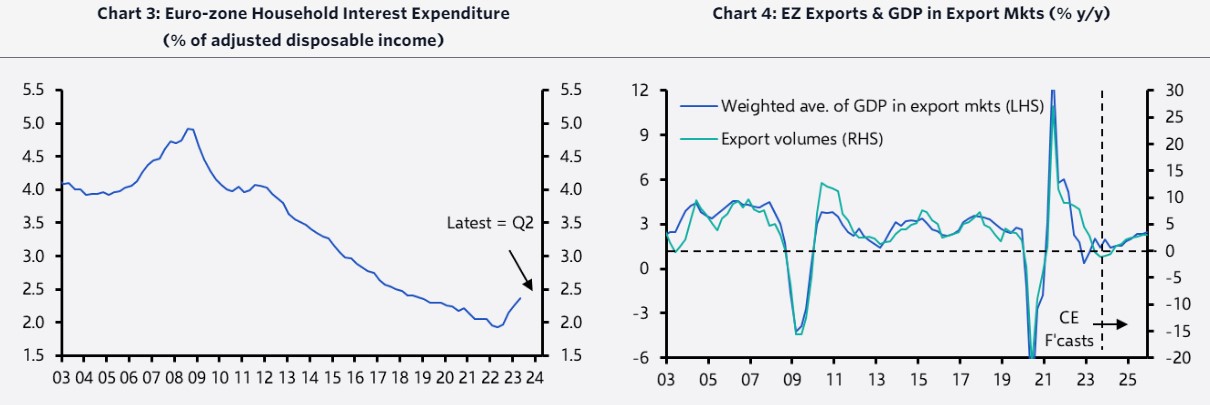

- Επιπλέον, αν και η μετακύλιση της αυστηρότερης νομισματικής πολιτικής ήταν βραδύτερη από ό,τι αναμενόταν, το κόστος εξυπηρέτησης του χρέους των νοικοκυριών θα αυξάνεται σταθερά.

- Εν τω μεταξύ, αναμένεται μόνο μέτρια αύξηση των εξαγωγών, δεδομένων των ισχνών προοπτικών για τους κύριους εμπορικούς εταίρους της ζώνης του ευρώ. H δημοσιονομική πολιτική θα αυστηροποιηθεί στις περισσότερες χώρες φέτος, καθώς η ενεργειακή στήριξη θα καταργηθεί σταδιακά και θα επανέλθουν οι δημοσιονομικοί κανόνες της ΕΕ. Οι επενδύσεις σε ακίνητα και μηχανήματα και εξοπλισμό θα πληγούν από τον συνδυασμό της αδύναμης ζήτησης και του αυξανόμενου κόστους των πιστώσεων.

- Συνολικά, προβλέπουμε ότι το ΑΕΠ θα συρρικνωθεί το τέταρτο τρίμηνο και θα είναι σταθερό το πρώτο εξάμηνο. Στη συνέχεια, προσβλέπουμε σε μια ασθενή ανάκαμψη καθώς τα επιτόκια μειώνονται και τα πραγματικά εισοδήματα αυξάνονται.

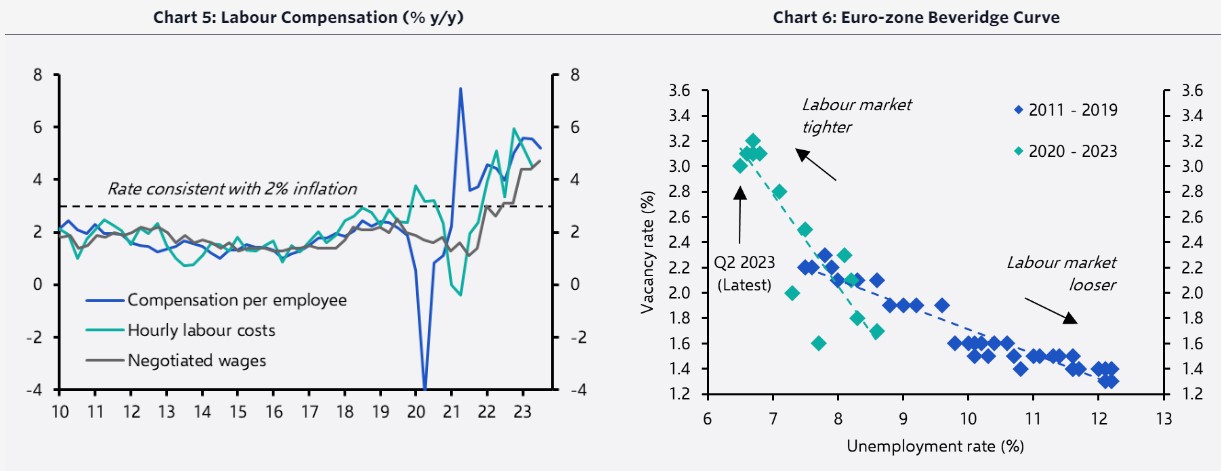

- Η αγορά εργασίας ήταν ανθεκτική μέχρι στιγμής και τα μέτρα για τον πληθωρισμό των μισθών και τα ποσοστά κενών θέσεων παραμένουν υψηλά σε σχέση με τα προηγούμενα πρότυπα. Ωστόσο, οι έρευνες δείχνουν φθίνουσες προθέσεις απασχόλησης.

- Η μεγάλη πτώση του συνολικού πληθωρισμού βρίσκεται πλέον πίσω μας, καθώς οι αυξήσεις των τιμών της ενέργειας το 2022 έχουν βγει από την ετήσια σύγκριση. Ο γενικός πληθωρισμός είναι πιθανό να έχει πτωτική τάση και ο πυρήνας του πληθωρισμού θα πρέπει να μειωθεί σταθερά και φέτος.

- Οι υπεύθυνοι χάραξης πολιτικής θα στρέψουν σύντομα την προσοχή τους στη μείωση των επιτοκίων. Ενώ προηγουμένως ήταν απρόθυμοι να κινηθούν πριν δουν περισσότερες ενδείξεις ότι ο πληθωρισμός των μισθών έχει επιβραδυνθεί, πιστεύουμε ότι τώρα θα έχουν αρκετή αυτοπεποίθηση ώστε να ξεκινήσουν τον κύκλο χαλάρωσης ήδη από τον Απρίλιο. Προβλέπουμε ότι το επιτόκιο καταθέσεων θα μειωθεί στο 2,75% έως το τέλος του 2024 και στο 2,25% έως το τέλος του 2025.