Toυς λόγους που υποχώρησε o ρυθμός ανάπτυξης στην Ελλάδα αναλύει η Εθνική Τράπεζα που προβλέπει ότι στο σύνολο της χρονιάς, η ανάπτυξη θα κλείσει στο 2,1%.

Ειδικότερα,ο ρυθμός οικονομικής ανάπτυξης κατέβασε, προσωρινά, ταχύτητα, αλλά συνεχίζει να υπερβαίνει σημαντικά την Ευρωζώνη παρά την πρόσθετη επιβάρυνση από τη χρονική μετάθεση κρατικών δαπανών και την αποδυνάμωση της εξωτερικής ζήτησης, αναφέρει η Διεύθυνση Οικονομικής Ανάλυση της Εθνικής Τράπεζας.

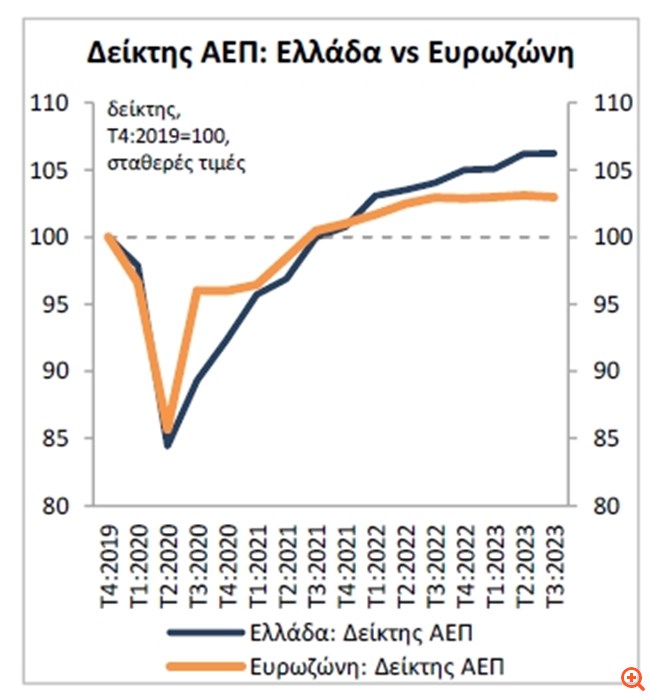

Το ελληνικό ΑΕΠ κατέγραψε ηπιότερη, αλλά αξιόλογη, αύξηση 2,1% ετησίως το 3ο τρίμηνο του 2023, από 2,6% το 2ο τρίμηνο, συνεχίζοντας να υπερβαίνει σημαντικά το μ.ο. της ευρωζώνης (0,0% ετησίως το 3ο τρίμηνο), για ένατο συνεχόμενο τρίμηνο, αναφέρει η Διεύθυνση Οικονομικής Ανάλυσης της τράπεζας και προσθέτει: Ωστόσο, ο ρυθμός οικονομικής μεγέθυνσης για το 3ο τρίμηνο υπολείπεται της πρόβλεψης που είχαμε δημοσιεύσει το Σεπτέμβριο του 2023 (περίπου +3,0% ετησίως και η οποία τροποποιήθηκε σε 2,6% το Νοέμβριο). Η απόκλιση οφείλεται κυρίως στους ακόλουθους παράγοντες:

i) Την υποχώρηση της δραστηριότητας που σχετίζεται με το δημόσιο τομέα τόσο στο σκέλος των δημοσίων επενδύσεων − λόγω μετάθεσης σχετικών δαπανών − όσο και της δημόσιας κατανάλωσης, με καθαρή συνδυαστική αρνητική επίπτωση μισής ποσοστιαίας μονάδας στην ετήσια μεταβολή του ΑΕΠ.

ii) Την αποδυνάμωση της συνεισφοράς των εξαγωγών – που πρόσθεσαν 0,4 ποσοστιαίες μονάδες στην αύξηση του ΑΕΠ 3ου τρίμηνου από +1,1 ποσοστιαίες μονάδες το 1ο εξάμηνο του 2023 – λόγω συρρίκνωσης των εξαγωγών αγαθών, εν μέσω στασιμότητας στην ευρωπαϊκή οικονομία, αλλά και αδύναμων εσόδων από εξαγωγές υπηρεσιών πλην του ισχυρότατου τουρισμού. Ο προβλεπόμενος ρυθμός ανάπτυξης στην ευρωζώνη υπέστη διαρκείς πτωτικές αναθεωρήσεις, με τον ετήσιο ρυθμό μεταβολής του ΑΕΠ για το σύνολο του 2023 να υποβαθμίζεται σε 0,6% το Νοέμβριο, από 1,1% που είχε εκτιμηθεί το 2ο τρίμηνο (και 0,8% τον Αύγουστο).

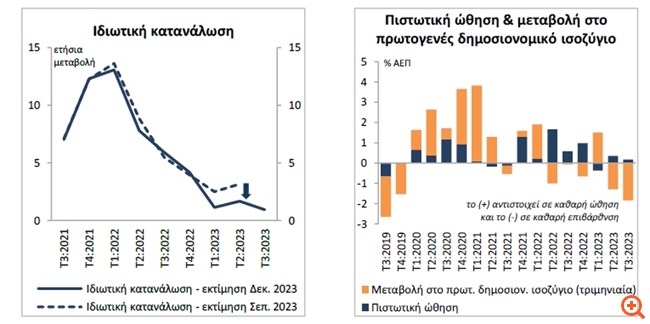

iii) Την πιο ήπια, έναντι των αρχικών εκτιμήσεων, ανοδική δυναμική του ελληνικού ΑΕΠ το 1ο εξάμηνο που μεταφράστηκε, τελικά, σε θετική επίδραση (carryover) από το 2ο στο 3ο τρίμηνο της τάξης του 2,1%, έναντι αρχικής εκτίμησης 2,5% ετησίως (λόγω καθοδικής αναθεώρησης του ΑΕΠ του 1ου εξαμήνου). Η εξέλιξη αυτή αποδίδεται κυρίως στη σημαντική πτωτική αναθεώρηση του ρυθμού μεταβολής της ιδιωτικής κατανάλωσης κατά 1,5% το 2ο τρίμηνο – με το μέσο ρυθμό αύξησής της στο 1,4% ετησίως το εξάμηνο έναντι αρχικής εκτίμησης 2,8%.

Ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης επιβραδύνθηκε περαιτέρω στο +0,9% ετησίως το 3ο τρίμηνο, καθώς συνέχισε να υποχωρεί η έκτακτη ώθηση που είχε λόγω:

• της πραγματοποίησης της αναβληθείσας καταναλωτικής δαπάνης των νοικοκυριών από τα προηγούμενα χρόνια, εξαιτίας της πανδημίας και άλλων παραγόντων αβεβαιότητας,

• των καθυστερήσεων στην ολοκλήρωση των παραγγελιών λόγω προβλημάτων στην εφοδιαστική αλυσίδα το 2021-22,

• της ενεργοποίησης σημαντικών μέτρων στήριξης έναντι της πανδημίας και της ενεργειακής κρίσης που υπεραντιστάθμισαν, μαζί με τη δυναμική αγορά εργασίας, τις αρνητικές επιδράσεις των εν λόγω διαταραχών.

Η παρατηρούμενη επιβράδυνση φαίνεται να ευθυγραμμίζει πλέον το ρυθμό αύξησης της κατανάλωσης με το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών, συντείνοντας σε μια επιθυμητή αύξηση της αποταμίευσης αυτών.

Κομβικός εκτιμάται ότι ήταν ο ρόλος τόσο της επενδυτικής δραστηριότητας του δημοσίου όσο και των σχετικών μεταβιβάσεων μέσω του ΠΔΕ του δημόσιου τομέα στην προσωρινή επιβράδυνση της ετήσιας μεταβολής του ακαθάριστου σχηματισμού παγίου κεφαλαίου στο 4,9% ετησίως από 8,7% το 1ο εξάμηνο του 2023. Η εξέλιξη αντανακλάται κυρίως στη στασιμότητα της μη-οικιστικής κατασκευαστικής δραστηριότητας (+0,6% ετησίως – χαμηλότερη επίδοση 3 ετών), ενώ και οι επενδύσεις σε τεχνολογικό/τηλεπικοινωνιακό εξοπλισμό υποχώρησαν σημαντικά για 2ο συνεχόμενο τρίμηνο (-17,5% ετησίως) από πολύ υψηλό ωστόσο επίπεδο του 2022.

Η συσσώρευση αποθεμάτων από τον επιχειρηματικό τομέα είχε μια – φαινομενικά – σημαντική θετική συνεισφορά ύψους 1,4 ποσοστιαίων μονάδων στην αύξηση του ΑΕΠ 3ου τριμήνου, η οποία προοιωνίζει ενίσχυση της παραγωγής το επόμενο διάστημα. Ωστόσο, η άμεση καθαρή επίπτωση στο ΑΕΠ φαίνεται να αναιρείται σχεδόν εξολοκλήρου από τις υψηλότερες εισαγωγές αγαθών – κυρίως ενέργειας, λοιπών πρώτων υλών και κεφαλαιουχικών αγαθών – που «αφαίρεσαν» 1,1 ποσοστιαίες μονάδες από την αύξηση του ΑΕΠ.

Ο αρνητικός αντίκτυπος στην παραγωγή εξαιτίας των καταστροφικών πλημμυρών στην Κεντρική Ελλάδα υπήρξε σχετικά περιορισμένος (-0,1% της συνολικής Ακαθάριστης Προστιθέμενης Αξίας το 3ο τρίμηνο), με εκτιμώμενη περαιτέρω επίπτωση περίπου 0,3 ποσοστιαίων μονάδων του ΑΕΠ να αναμένεται το 4ο τρίμηνο, η οποία θα αντισταθμιστεί πλήρως από τα ήδη εγκεκριμένα κυβερνητικά προγράμματα στήριξης.

Το 4ο τρίμηνο αναμένεται επιτάχυνση του ρυθμού αύξησης του ΑΕΠ στο 0,7% σε τριμηνιαία, εποχικά προσαρμοσμένη βάση, συντείνοντας σε αύξηση του ΑΕΠ κατά 2,1% για το σύνολο του 2023 λόγω:

i)της μετάθεσης από το 3ο τρίμηνο δημόσιας κατανάλωσης και κεφαλαιουχικών δαπανών, συμπεριλαμβανομένων δαπανών στήριξης και αποκατάστασης των περιοχών που επλήγησαν στη Θεσσαλία,

ii)της επιταχυνόμενης αύξησης της απασχόλησης κατά 3,5% ετησίως τον Οκτώβριο, από 0,9% το 2ο τρίμηνο, εξαιτίας α) της επιμήκυνσης της τουριστικής περιόδου, β) της ενεργοποίησης νέων προγραμμάτων στήριξης απασχόλησης και γ) των ισχυρότερων από το σύνηθες εποχικών προσλήψεων σε άλλους κλάδους εν μέσω ανθεκτικής ανοδικής δυναμικής στην επιχειρηματική δραστηριότητα που συνδυάζεται με υψηλότερα ωρομίσθια,

iii)της επιβράδυνσης των εμπορευματικών εισαγωγών λόγω και της ήδη σημαντικής συσσώρευσης αποθεμάτων κατά το 3ο τρίμηνο,

iv)της ανθεκτικότητας που εμφανίζουν οι διαθέσιμοι δείκτες συγκυρίας και οι πρόδρομοι δείκτες δραστηριότητας, με τη μεταποιητική παραγωγή να αυξάνεται εντυπωσιακά κατά 9,7% ετησίως τον Οκτώβριο – υψηλό 2ετίας – ενώ παράλληλα βελτιώθηκε το κλίμα στο λιανικό εμπόριο, τις κατασκευές και τις υπηρεσίες το χρονικό διάστημα Οκτωβρίου-Νοεμβρίου, με ώθηση και από τις τουριστικές αφίξεις που ανήλθαν σε νέο ιστορικό υψηλό αυτή την περίοδο.

Η επιτάχυνση των επενδύσεων παγίου κεφαλαίου που χρηματοδοτούνται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, η ενδυνάμωση της ανάκαμψης στην ευρωζώνη με προβλεπόμενη αύξηση του ΑΕΠ κατά 1,2% ετησίως το 2024, η περαιτέρω υποχώρηση του πληθωρισμού – συνοδευόμενη από σταθεροποίηση ή και υποχώρηση των επιτοκίων – και ο θετικός αντίκτυπος της ανάκτησης της επενδυτικής βαθμίδας στην ελκυστικότητα των ελληνικών χρεογράφων και λοιπών περιουσιακών στοιχείων και τις γενικότερες χρηματοοικονομικές συνθήκες, προμηνύουν ακόμα ισχυρότερη ανάπτυξη για την Ελληνική Οικονομία το 2024, η οποία εκτιμάται στο 2,7% ετησίως.