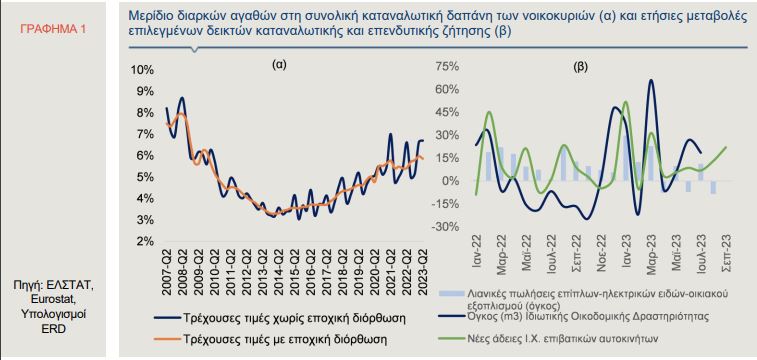

Η συμμετοχή των διαρκών αγαθών στη συνολική καταναλωτική δαπάνη των νοικοκυριών ακολουθεί ανοδική πορεία την τελευταία επταετία, φθάνοντας, το δεύτερο τρίμηνο του τρέχοντος έτους, στα υψηλά επίπεδα που είχαν καταγραφεί το 2008, σύμφωνα με ανάλυση της Alpha Bank.

Όπως σημειώνουν, τούτο αντανακλάται, μεταξύ άλλων, στην αύξηση των εσόδων από τον Φόρο Προστιθέμενης Αξίας (ΦΠΑ), καθώς τα διαρκή αγαθά τείνουν να φορολογούνται με υψηλότερους συντελεστές. Σημειώνεται ότι τα νοικοκυριά δεν αντλούν χρησιμότητα άμεσα από την κατανάλωση διαρκών αγαθών, την τρέχουσα περίοδο, αλλά κυρίως από τη μελλοντική ροή των υπηρεσιών που αυτά παρέχουν.

Συνεπώς, η καταναλωτική ζήτηση για διαρκή αγαθά παρουσιάζει μεγαλύτερη ευαισθησία στις μεταβολές του οικονομικού κύκλου σε σύγκριση με τις λοιπές κατηγορίες, δηλαδή τα μη διαρκή αγαθά και τις υπηρεσίες, καθώς τα νοικοκυριά, σε περιόδους μείωσης των εισοδημάτων τους, πιθανόν να αναστείλουν την απόκτηση διαρκών αγαθών, χωρίς να μειωθεί σημαντικά η χρησιμότητα που αντλούν σε βραχυπρόθεσμο ορίζοντα. Η αλλαγή του μείγματος της κατανάλωσης με την αύξηση του μεριδίου των διαρκών αγαθών επιβεβαιώνεται και από την εξέλιξη ορισμένων βραχυχρόνιων δεικτών καταναλωτικής ζήτησης, όπως οι πωλήσεις ΙΧ επιβατικών αυτοκινήτων, καθώς και από τη βελτίωση των προθέσεων των καταναλωτών για την πραγματοποίηση μείζονων αγορών που συνιστούν πρόδρομο δείκτη διατήρησης της δυναμικής της ιδιωτικής κατανάλωσης.

Στο 6,7% η κατανάλωση διαρκών αγαθών

Πιο αναλυτικά, τη διετία 2007-2008, δηλαδή πριν από την οικονομική κρίση, η κατανάλωση διαρκών αγαθών αντιπροσώπευε, κατά μέσο όρο, το 7,6% της καταναλωτικής δαπάνης των νοικοκυριών, με το εν λόγω ποσοστό στη συνέχεια να υποχωρεί σημαντικά και να διαμορφώνεται σε μόλις 3%, το τρίτο τρίμηνο του 2015. Έκτοτε ανέκαμψε σταδιακά, ενώ, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, διαμορφώθηκε σε 6,7%, το δεύτερο τρίμηνο του 2023. Η ανοδική πορεία της ζήτησης για διαρκή αγαθά προσδοκάται ότι θα συνεχιστεί,

τα επόμενα τρίμηνα, καθώς υποστηρίζεται από παράγοντες, όπως:

- Η συνεχιζόμενη άνοδος της απασχόλησης κατά 1,6%, το πρώτο εννεάμηνο του τρέχοντος έτους, σε σύγκριση με το ίδιο διάστημα του 2022.

- Η αύξηση των μισθών όπως προσεγγίζεται από τον Δείκτη Μισθολογικού Κόστους, ο οποίος αυξήθηκε κατά 7,4% σε ετήσια βάση, το πρώτο εξάμηνο, δηλαδή σε υψηλότερο επίπεδο από τον πληθωρισμό με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (5,1%).

- Η επαναφορά και η παραμονή σε θετικό έδαφος, ήδη από τον Μάρτιο του 2022, της χρηματοδότησης για καταναλωτικούς σκοπούς -καθώς τα διαρκή αγαθά συνήθως έχουν υψηλότερο κόστος κτήσης- με την ετήσια αύξηση να διαμορφώνεται σε 2,6%, τον Σεπτέμβριο.

Πηγή: ΕΛΣΤΑΤ, Eurostat, Υπολογισμοί ERD

Επιπρόσθετα, οι νέες άδειες Ι.Χ. επιβατικών αυτοκινήτων καταγράφουν σημαντική αύξηση, κατά 14% σε ετήσια βάση, το πρώτο εννεάμηνο του 2023, και κατά 22% τον Σεπτέμβριο (Γράφημα 1β) και 13,3% το τρίτο τρίμηνο του έτους. Παράλληλα, το πρώτο οκτάμηνο του έτους, οι λιανικές πωλήσεις της κατηγορίας έπιπλα-ηλεκτρικά είδη-οικιακός εξοπλισμός, δηλαδή των διαρκών αγαθών, σημειώνουν μέση αύξηση κατά 6,1% σε όρους όγκου, δηλαδή έχοντας αφαιρέσει την επίδραση του πληθωρισμού. Επιπλέον, αξίζει να εξετάσουμε την πορεία της ιδιωτικής οικοδομικής δραστηριότητας, η οποία, αν και αποτελεί δείκτη επενδυτικής ζήτησης, σε συνδυασμό με την άνοδο των τιμών των ακινήτων αντανακλά την ενισχυμένη ζήτηση για το αγαθό της κατοικίας. Συγκεκριμένα, η ιδιωτική οικοδομική δραστηριότητα σε όρους όγκου (μ3) αυξήθηκε κατά 18,5%, τον Ιούλιο και κατά 16,4%, από την αρχή του έτους, ενώ παρόμοια θετική εικόνα καταγράφεται τόσο σε όρους επιφάνειας (μ2), όσο και σε αριθμό αδειών.

Βελτιώθηκαν οι βραχυπρόθεσμες προοπτικές των καταναλωτών

Όσον αφορά στις βραχυπρόθεσμες προοπτικές, σύμφωνα με τη μηνιαία έρευνα της Ευρωπαϊκής Επιτροπής, οι προθέσεις των καταναλωτών για πραγματοποίηση μείζονων αγορών το επόμενο δωδεκάμηνο, αν και παραμένουν έντονα αρνητικές, κατέγραψαν σημαντική βελτίωση, τον Οκτώβριο, στις -39 μονάδες, από -47,6 μονάδες, τον Αύγουστο. Στην ίδια έρευνα εξειδικεύονται οι προθέσεις των καταναλωτών για αγορές διαρκών καταναλωτικών αγαθών τους προσεχείς δώδεκα μήνες σε τρία πρόσθετα ερωτήματα, που αφορούν στην πρόθεση: (i) αγοράς αυτοκινήτου, (ii) αγοράς, ή κατασκευής κατοικίας και (iii) πραγματοποίησης σημαντικών δαπανών για βελτίωση ή ανανέωση κατοικίας. Όπως παρατηρείται στο Γράφημα 2β, ο τελευταίος δείκτης ακολουθεί ανοδική πορεία κατά το τρέχον έτος, σημειώνοντας, στο τρίτο τρίμηνο, την υψηλότερη επίδοση που έχει καταγραφεί από το τέταρτο τρίμηνο του 2019, δηλαδή πριν από τις διαδοχικές εξωγενείς κρίσεις που έλαβαν χώρα την τελευταία τριετία.

Ελαφρώς βελτιωμένος ήταν και ο δείκτης που αφορά στην πρόθεση των νοικοκυριών για αγορά αυτοκινήτου, το τρίτο τρίμηνο του 2023, σε σύγκριση με το προηγούμενο, ενώ οι προθέσεις για αγορά ή κατασκευή κατοικίας επιδεινώθηκαν. Το τελευταίο, ωστόσο, μπορεί εν μέρει να εξηγηθεί από την ανοδική πορεία των τιμών των οικιστικών ακινήτων (14,5%, το πρώτο εξάμηνο του 2023, σε ετήσια βάση) αλλά και από την άνοδο του κόστους των οικοδομικών υλικών. Συγκεκριμένα, ο Δείκτης Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών συνεχίζει να αυξάνεται, αν και ο ρυθμός αύξησής του βαίνει μειούμενος (6,4%, τον Σεπτέμβριο του 2023, έναντι 12,4%, τον ίδιο μήνα του 2022).

Πηγή: Eurostat, Ευρωπαϊκή Επιτροπή, Υπολογισμοί ERD

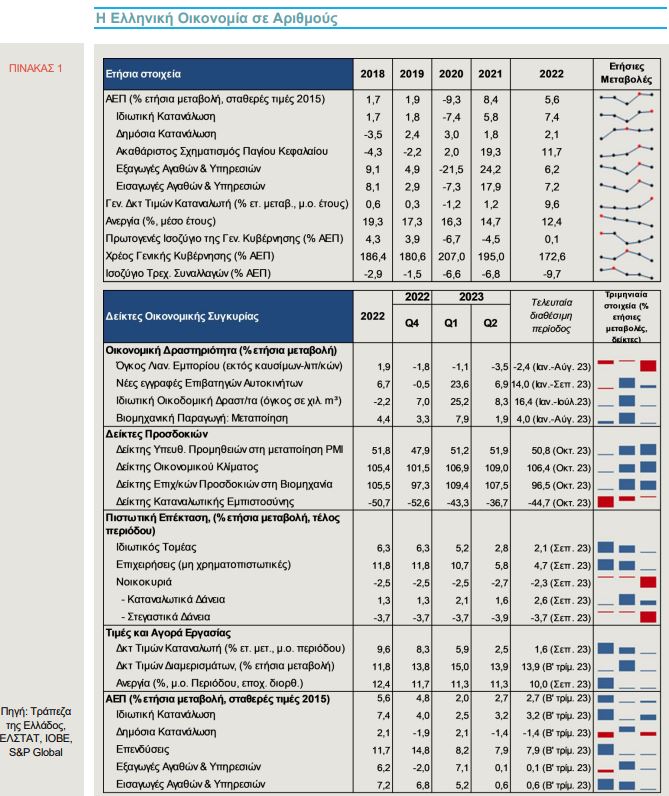

Η Ελληνική Οικονομία σε Αριθμούς

Πηγή: Τράπεζα της Ελλάδος, ΕΛΣΤΑΤ, ΙΟΒΕ, S&P Global

Η Ανταγωνιστικότητα της Ευρωπαϊκής Οικονομίας σε Περιόδους Γεωπολιτικών Αναταραχών

Εν μέσω ενός περιβάλλοντος υψηλής αβεβαιότητας, λόγω κυρίως των γεωπολιτικών αναταραχών, το ζήτημα της ανταγωνιστικότητας της ευρωπαϊκής οικονομίας είναι στρατηγικής σημασίας. Η αύξηση των τιμών της ενέργειας, μετά και από την πρόσφατη κρίση στη Μέση Ανατολή, σε συνδυασμό με την ταχεία ανάπτυξη της τεχνολογίας και τις ραγδαίες αλλαγές στην αγορά εργασίας, είναι μερικές από τις βασικές προκλήσεις που αναμένεται να αντιμετωπίσει η ευρωπαϊκή οικονομία και ιδιαίτερα ο βιομηχανικός τομέας. Αυτές οι προκλήσεις θέτουν ένα κρίσιμο ερώτημα: Πώς μπορεί η οικονομία της Ευρώπης να παραμείνει ανταγωνιστική, σε σχέση με τις άλλες παγκόσμιες οικονομίες, και ιδιαίτερα, με τις ΗΠΑ και την Κίνα;

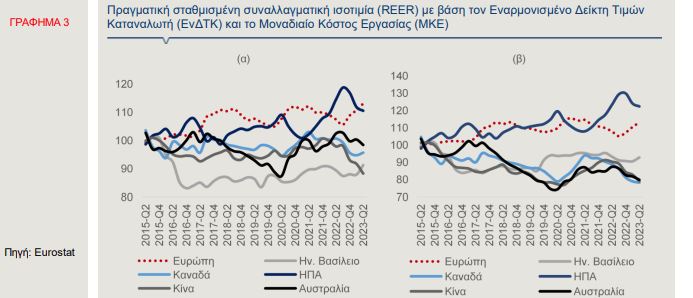

Η Ευρώπη είναι μία από τις τρεις μεγαλύτερες οικονομίες στον κόσμο, με το εμπόριο αγαθών και υπηρεσιών με τον υπόλοιπο κόσμο να αντιπροσωπεύει το 16,2% του παγκόσμιου εμπορίου. Ωστόσο, τα τελευταία έτη, η μείωση της ζήτησης, εξαιτίας της παγκόσμιας επιβράδυνσης, οδήγησε τη βιομηχανία σε όλη την Ευρώπη σε στασιμότητα, ενώ παράλληλα το υψηλό κόστος των εισροών, λόγω της ενεργειακής κρίσης, καθιστούν τα ευρωπαϊκά προϊόντα λιγότερο ανταγωνιστικά, σε σύγκριση με τα αντίστοιχα της Βόρειας Αμερικής ή της Ασίας. Στο Γράφημα 3 απεικονίζεται η πραγματική σταθμισμένη συναλλαγματική ισοτιμία (Real effective exchange rate-REER) που αποτελεί έναν δείκτη μέτρησης της ανταγωνιστικότητας μίας οικονομίας, σε σύγκριση με τους κύριους εμπορικούς εταίρους της, είτε ως προς τις τιμές (σύμφωνα με τον δείκτη τιμών καταναλωτή), είτε ως προς το κόστος εργασίας (με βάση το κόστος εργασίας ανά μονάδα προϊόντος). Οι μεταβολές του δείκτη εξαρτώνται εκτός από τις μεταβολές των συναλλαγματικών ισοτιμιών και από το κόστος εργασίας, ή διαζευκτικά από τις τιμές. Η άνοδος του δείκτη σημαίνει μείωση της ανταγωνιστικότητας της χώρας.

Όπως φαίνεται, από τα μέσα του 2022, σημειώθηκε μεγαλύτερη μείωση της ανταγωνιστικότητας της ευρωπαϊκής οικονομίας σε σχέση με τις υπόλοιπες οικονομίες (αύξηση του δείκτη), τόσο σε όρους τιμών (Γράφημα 3α), όσο και σε όρους κόστους εργασίας (Γράφημα 3β), γεγονός που αντανακλά, ως έναν βαθμό, τις υψηλότερες τιμές της ενέργειας και το ονομαστικό μισθολογικό κόστος, αντίστοιχα. Παράλληλα, η μέση αύξηση της παραγωγικότητας εργασίας στην Ευρωπαϊκή Ένωση (ΕΕ) είναι διαχρονικά ασθενέστερη συγκριτικά με άλλες μεγάλες οικονομίες (Γράφημα 4), οδηγώντας σε αυξανόμενο χάσμα στα επίπεδα παραγωγικότητας.

Οι τιμές της ενέργειας στην Ευρώπη (π.χ. φυσικό αέριο, ηλεκτρική ενέργεια), αν και έχουν υποχωρήσει από τα υψηλά επίπεδα του 2022, παραμένουν υψηλότερες σε σχέση με άλλες μεγάλες οικονομίες, όπως οι ΗΠΑ και η Κίνα, αναγκάζοντας τους Ευρωπαίους κατασκευαστές στον τομέα της βιομηχανίας, και ειδικότερα στην αυτοκινητοβιομηχανία, να παράγουν εξ αρχής με υψηλότερες τιμές.

Πηγή: Eurostat

Πραγματική σταθμισμένη συναλλαγματική ισοτιμία (REER) με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) και το Μοναδιαίο Κόστος Εργασίας (ΜΚΕ)

Για παράδειγμα, η Κίνα μπορεί να παράγει -με χαμηλότερο κόστος- σημαντικά προϊόντα, όπως κινητήρες ηλεκτρικών οχημάτων, μπαταρίες, ανεμογεννήτριες κ.ά., τα οποία πρέπει να ικανοποιούν και τα κριτήρια της «καθαρής» τεχνολογίας.

Σύμφωνα με τα ευρήματα πρόσφατης μελέτης της Ευρωπαϊκής Επιτροπής για την ανταγωνιστικότητα της καθαρής ενέργειας (“Progress on competitiveness of clean energy technologies”, Οκτώβριος 2023), το 2022, η προσφορά αιολικής και ηλιακής ενέργειας αυξήθηκε περίπου κατά 50% σε σύγκριση με το 2021 στην Ευρωπαϊκή Ένωση. Ωστόσο, παρά τη θετική αυτή εξέλιξη, η βιομηχανία παραγωγής «καθαρής» ενέργειας αντιμετωπίζει αυξανόμενο ανταγωνισμό από μη Ευρωπαίους παραγωγούς. Από τις πρώτες ύλες, τις ενδιάμεσες εισροές και τα τελικά προϊόντα, η Ευρώπη εξαρτάται, σε μεγάλο βαθμό, από τις εισαγωγές, γεγονός που αποδυναμώνει την ανταγωνιστικότητά της.

Επιπλέον, η ευρωπαϊκή βιομηχανία είναι αντιμέτωπη, εκτός από την παραγωγή χαμηλού κόστους της Κίνας, και με τις αναπτυξιακές δράσεις των ΗΠΑ (IRA, CHIPS), που στοχεύουν στην προσέλκυση επιχειρήσεων από την ΕΕ, προηγμένης τεχνολογίας και «καθαρής» ενέργειας, μέσω επιδοτήσεων και φορολογικών διευκολύνσεων (Turning challenges to EU competitiveness into opportunities, Jacques Delors Centre, Οκτώβριος 2023). Στον αντίποδα, η Ευρωπαϊκή Επιτροπή έχει αναλάβει μια σειρά πρωτοβουλιών, ώστε να αντιμετωπίσει τις προκλήσεις και να ενισχύσει τη βιομηχανική της πολιτική, όπως το Βιομηχανικό Σχέδιο Πράσινης Συμφωνίας και ο νόμος περί κρίσιμων πρώτων υλών, που στοχεύουν στη μείωση της εξάρτησης της Ευρώπης από τις εισαγωγές «καθαρών» τεχνολογιών και στη δημιουργία μίας ισχυρής εγχώριας μεταποιητικής βάσης.

Τέλος, αξίζει να αναφερθούν οι πρωτοβουλίες που λαμβάνουν χώρα, το τελευταίο διάστημα, σε επίπεδο αρχηγών κρατών της ΕΕ, με στόχο την αξιοποίηση της τεχνητής νοημοσύνης (Artificial Intelligence). Αναγνωρίζοντας τη σημασία της τεχνητής νοημοσύνης στη μεταμόρφωση της οικονομίας (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 26.03.2023), η ΕΕ οφείλει να την τοποθετήσει στον πυρήνα της βιομηχανικής της πολιτικής. Αυτή η στρατηγική θα έχει θετικά αποτελέσματα στη βιομηχανική ισχύ, την παραγωγικότητα και την ανταγωνιστικότητά της, με πολλαπλά οφέλη στην οικονομία.

Συμπερασματικά, προκειμένου να διασφαλισθεί η μακροπρόθεσμη ανταγωνιστικότητα της ευρωπαϊκής οικονομίας, θα πρέπει να επανασχεδιασθεί η βιομηχανική της πολιτική στο μεταβαλλόμενο ενεργειακό τοπίο αλλά και στο γεωπολιτικά τεταμένο περιβάλλον. Άρα, η χάραξη μίας βελτιωμένης βιομηχανικής πολιτικής δεν θα πρέπει να περιορίζεται μόνο στην πολιτική επιδοτήσεων, η οποία ενδεχομένως να έχει στοιχεία προστατευτισμού, αλλά θα πρέπει να στηρίζεται σε δύο πυλώνες: Πρώτον, στην αλλαγή του ενεργειακού μίγματος, αφού η ενέργεια παραμένει ακριβή στην Ευρώπη, και επομένως και το κόστος παραγωγής. Δεύτερον, στην προσαρμογή στο μεταβαλλόμενο γεωοικονομικό περιβάλλον, αξιοποιώντας τη νέα τεχνολογία, με στόχο τη μείωση της εξάρτησης από τις εισαγωγές.

Πηγή: ΟΟΣΑ

Παραγωγικότητα της εργασίας στις μεγαλύτερες οικονομίες παγκοσμίως, (ποσοστιαία μεταβολή)

Αμετάβλητα διατηρήθηκαν τα βασικά επιτόκια των κεντρικών τραπεζών των ΗΠΑ (Fed) και του Ην. Βασιλείου (BoE), παρά τις γεωπολιτικές διαταραχές

· Βελτιωμένο παραμένει το επενδυτικό κλίμα, ως αποτέλεσμα των εκτιμήσεων για ολοκλήρωση του ανοδικού επιτοκιακού κύκλου

· Οι τιμές του πετρελαίου και του φυσικού αερίου κινούνται καθοδικά, παρά τις εντάσεις

· Πρόωρη χαρακτηρίζεται από κεντρικούς τραπεζίτες της ΕΚΤ η συζήτηση για μείωση επιτοκίων

Οι εξελίξεις στην παγκόσμια οικονομία την προηγούμενη εβδομάδα

- Η Fed και η BoE διατήρησαν σταθερά τα επιτόκιά τους

- Τα νέα στοιχεία για την αγορά εργασίας των ΗΠΑ ενισχύουν το ότι η Fed θα κρατήσει στάση αναμονής

- Ανώτατοι αξιωματούχοι της ΕΚΤ αναφέρουν ότι χρειάζεται περαιτέρω προσπάθεια για την αποκλιμάκωση του πληθωρισμού

ΗΠΑ► Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) διατήρησε σταθερά τα επιτόκια, για δεύτερη διαδοχική συνεδρίαση, στο εύρος 5,25%-5,50% (Γράφημα 5α), που αποτελεί, βέβαια, υψηλό 22 ετών. Ο πρόεδρος της Fed, Jerome Powell, στην καθιερωμένη συνέντευξη τύπου που ακολούθησε τη συνεδρίαση, ανέφερε χαρακτηριστικά ότι τα στελέχη της παραμένουν προσηλωμένα στον στόχο της σταθερότητας των τιμών, ενώ θα προχωρήσει σε μειώσεις επιτοκίων, όταν οι πληθωριστικές πιέσεις έχουν εξασθενήσει. Αναμφίβολα, τα νέα στοιχεία για την αγορά εργασίας, με την ανεργία να αυξάνεται στο 3,9%, τον Οκτώβριο (Γράφημα 5β) και τις νέες θέσεις εργασίας, τον Οκτώβριο, να αυξάνονται χαμηλότερα των εκτιμήσεων (150 χιλ.), επιβεβαιώνουν τη σταδιακή επιδείνωση στην αγορά εργασίας, καθώς η οικονομία προσαρμόζεται στην πραγματικότητα που έχει διαμορφώσει ο ανοδικός επιτοκιακός κύκλος. Ευπρόσδεκτη χαρακτήρισε την ομαλοποίηση της αγοράς εργασίας ο πρόεδρος της Fed Richmond, Thomas Barkin.

ΖτΕ► Εν αναμονή της επικαιροποίησης των προβλέψεων για τον πληθωρισμό από τα στελέχη της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), βρίσκονται τα μέλη του Διοικητικού Συμβουλίου. Με τις πληθωριστικές πιέσεις να παραμένουν, νέοι ανοδικοί κίνδυνοι αναδύονται από τη σύγκρουση στη Μέση Ανατολή. Σύμφωνα με τον κεντρικό τραπεζίτη της Σλοβακίας, Peter Kazimir, δεν θα πρέπει να αναμένουμε μειώσεις επιτοκίων, το πρώτο εξάμηνο του 2024. Αντίστοιχα, το μέλος του Εκτελεστικού Συμβουλίου της ΕΚΤ, Isabel Schnabel, δήλωσε ότι οι γεωπολιτικές αβεβαιότητες μπορεί να προκαλέσουν νέα αύξηση των επιτοκίων, ενώ επεσήμανε ότι, παρά τη ραγδαία αποκλιμάκωση του πληθωρισμού, το “τελευταίο μίλι” είναι το δυσκολότερο και χρειάζεται τη μεγαλύτερη προσπάθεια.

Επιτόκιο κεντρικών τραπεζών και αγορά εργασίας ΗΠΑ

Διεθνής Οικονομία► Σταθερό διατήρησε, στο 5,25%, το βασικό της επιτόκιο η Κεντρική Τράπεζα του Ην. Βασιλείου (BoE), αναφέροντας, επίσης, ότι αναμένεται να παραμείνει σε αυτό το επίπεδο μέχρι το δεύτερο εξάμηνο του 2024. Στην έκθεση νομισματικής πολιτικής που δημοσιεύτηκε τον Νοέμβριο από την BoE, επισημαίνεται η ραγδαία πρώτη του πληθωρισμού, από 11,1% τον Οκτώβριο του 2022 σε 6,7% τον Σεπτέμβριο, με την αποκλιμάκωση να συνεχίζεται τα επόμενα έτη, αλλά να αναμένεται η επαναφορά του στον μεσοπρόθεσμο στόχο του 2%, στα τέλη του 2025. Αναμφίβολα, οι αγορές έχουν στραμμένη την προσοχή τους στη συνάντηση των Υπουργών Εξωτερικών της G7, που θα πραγματοποιήσουν συζητήσεις για αναζήτηση κοινής γραμμής στη σύγκρουση στη Μέση Ανατολή. Στην Κίνα, οι εξαγωγές μειώθηκαν περισσότερο του αναμενομένου, τον Οκτώβριο (6,4% σε ετήσια βάση), ενώ οι εισαγωγές αυξήθηκαν απροσδόκητα σε σχέση με το προηγούμενο έτος (3,0%), ως αποτέλεσμα της ανεπαρκούς παγκόσμιας ζήτησης για κινεζικά προϊόντα, με την εγχώρια ζήτηση να παραμένει αναιμική.