Τα νέα δεδομένα στα δάνεια και τον τρόπο ρύθμισής τους παρουσίασε μεταξύ άλλων ο υπουργός Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης. Όπως ανέφερε, στο νομοσχέδιο που τίθεται προς διαβούλευση στη Βουλή δίνεται ιδιαίτερη έμφαση στην εύρυθμη διαχείριση των «κόκκινων» δανείων κάθε κατηγορίας από τις εταιρείες διαχείρισης δανείων και πιστώσεων (servicers). Επίσης, ειδική μέριμνα υπάρχει στις βελτιώσεις που έχουν να κάνουν με τον τρόπο λειτουργίας του εξωδικαστικού μηχανισμού όσον αφορά την τακτοποίηση ληξιπρόθεσμων οφειλών προς το Δημόσιο, τις τράπεζες και τους servicers.

Παράλληλα, ο Κωστής Χατζηδάκης γνωστοποίησε ότι προωθείται η ίδρυση στην Ελλάδα μη πιστωτικών ιδρυμάτων, τα οποία θα μπορούν να χορηγούν, όπως και οι τράπεζες, δάνεια σε φυσικά πρόσωπα και επιχειρήσεις. Νωρίτερα, το powergame σε εκτενές ρεπορτάζ του είχε παρουσιάσει όλες τις νέες ρυθμίσεις στα δάνεια, καθώς και τις αλλαγές σχετικά με το καθεστώς λειτουργίας των servicers και τον εξωδικαστικό μηχανισμό για τους δανειολήπτες.

Οι πέντε άξονες των αλλαγών σε δάνεια, servicers και εξωδικαστικό

Κατά τη διάρκεια της συνέντευξης Τύπου, ο Κωστής Χατζηδάκης παρουσίασε τους πέντε άξονες των αλλαγών. Αναλυτικά:

- Υποχρεωτική διαφάνεια εκ μέρους των servicers για την προστασία των δανειοληπτών

- Διεύρυνση προστασίας των πραγματικά ευάλωτων

- Βελτίωση σε ρυθμίσεις στον εξωδικαστικο μηχανισμό

- Θεσπίζεται η δυνατότητα χορήγησης δανείων σε μη τραπεζικούς φορείς για να αυξηθεί η αναταγωνιστικότητα

- Θεσπίζεται ρύθμιση για άμεσες πληρωμές και συναλλαγές χωρίς προμήθειες, εκτός από το IRIS που έχουμε σήμερα.

Οι 5 άξονες στις ρυθμίσεις δανείων, στη βελτίωση του εξωδικαστικού μηχανισμού και τη λειτουργία των servicers © ΥΠΕΘΟ

Προβλέπονται, επίσης κυρώσεις, έως 500.000 ευρώ και πιθανή ανάκληση λειτουργίας εταιρειας servicer σε περίπτωση μη συμμόρφωσης. Επίσης, μπαίνει πλαίσιο λειτουργίας για τον Φορέα Ακινήτων.

Το νέο πλαίσιο λειτουργίας των servicers στα «κόκκινα» δάνεια © ΥΠΕΘΟ

Στο νομοσχέδιο περιλαμβάνονται επίσης ρυθμίσεις:

- Για τη βελτίωση της λειτουργίας του Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων.

- Για την απλοποίηση και επιτάχυνση των διαδικασιών του Πτωχευτικού Κώδικα.

- Για τη Σύσταση Μητρώου Παρακολούθησης Ιδιωτικού Χρέους προκειμένου να επισημαίνονται έγκαιρα οι τάσεις και να βελτιωθεί η ανταπόκριση της Πολιτείας σε περίπτωση που ανακύψουν προβλήματα στο μέλλον.

- Για τη μείωση των φόρων συγκέντρωσης κεφαλαίου και χρηματιστηριακών συναλλαγών.

- Για την άμεση δημοσιοποίηση των επωνυμιών επιχειρήσεων, στις οποίες η Τράπεζα της Ελλάδος εντοπίζει παραβάσεις της νομοθεσίας.

Πατήστε ΕΔΩ για να δείτε ολόκληρη την παρουσίαση Χατζηδάκη για τις αλλαγές σε «κόκκινα» δάνεια, ρυθμίσεις, servicers και εξωδικαστικό

Χατζηδάκης: Κάνουμε το επόμενο βήμα στα κόκκινα δάνεια

«Με τις ρυθμίσεις που υιοθετήθηκαν την προηγούμενη τετραετία επιτεύχθηκε η απαλλαγή σε μεγάλο βαθμό του τραπεζικού συστήματος από το αγκάθι των κόκκινων δανείων. Επιπλέον, θεσπίστηκε ο νόμος για τη ρύθμιση οφειλών και την παροχή δεύτερης ευκαιρίας που αποτέλεσε πραγματική μεταρρύθμιση για τη χώρα, θεσπίζοντας μόνιμα εργαλεία ρύθμισης οφειλών, όπως είναι ο εξωδικαστικός μηχανισμός» τόνισε ο Κωστής Χατζηδάκης.

Και πρόσθεσε: «Με τις παρεμβάσεις που εισάγουμε τώρα, κάνουμε το επόμενο βήμα στην κατεύθυνση της αντιμετώπισης του ληξιπρόθεσμου ιδιωτικού χρέους που εξακολουθεί να υφίσταται στην οικονομία, θέτοντας εμπόδια στην ακόμα πιο ισχυρή ανάπτυξη που μπορεί να πετύχει η χώρα. Η επιτάχυνση των ρυθμίσεων μέσω του εξωδικαστικού μηχανισμού με βελτίωση της προστασίας για τους πραγματικά – και όχι τους δήθεν – ευάλωτους, η θέσπιση αυστηρού πλαισίου κανόνων διαφάνειας για τους servicers, η τόνωση του ανταγωνισμού στο τραπεζικό σύστημα και η συστηματική παρακολούθηση της εξέλιξης του ιδιωτικού χρέους είναι τα βασικά εργαλεία που αξιοποιούμε, συνδυάζοντας το στόχο της οικονομικής εξυγίανσης με την κοινωνική προστασία».

Υποχρεωτική διασύνδεση των ελεύθερων επαγγελματιών με το IRIS

Σημειώνεται ότι ο ΥΠΕΘΟ Κωστής Χατζηδάκης ανακοινώσε επίσης ότι όλοι οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι θα πρέπει να συνδέσουν τους επαγγελματικούς τους λογαριασμούς με το σύστημα άμεσων πληρωμών IRIS.

Μέσω του συγκεκριμένου συστήματος πληρωμών, οι καταναλωτές εξασφαλίζουν συναλλαγές χωρίς προμήθειες. Η υποχρεωτική σύνδεση εντάσσεται στα πολυεπίπεδα μέτρα για την καταπολέμηση της φοροδιαφυγής, που είχε ανακοινώσει πριν από λίγο καιρό ο Κωστής Χατζηδάκης.

Οι βασικές ρυθμίσεις του νομοσχεδίου

Πέντε συν μία υποχρεώσεις για τους servicers

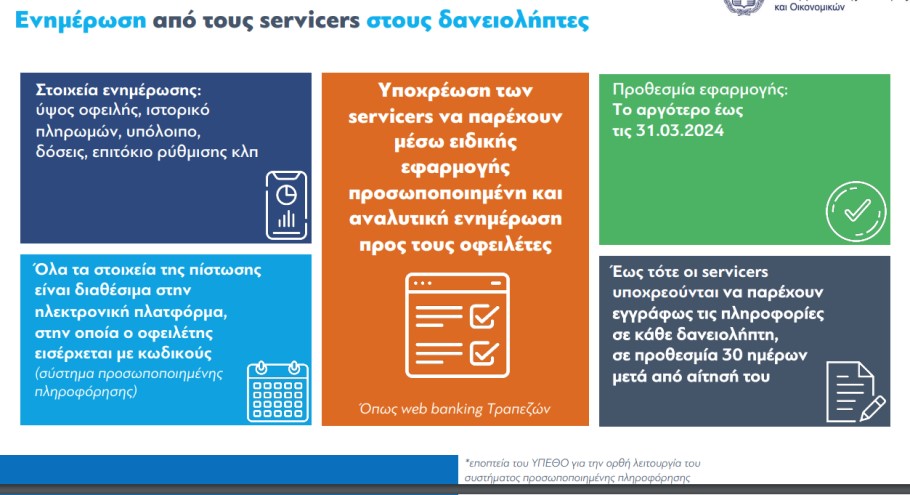

Το νομοσχέδιο προβλέπει συγκεκριμένες υποχρεώσεις για τους servicers ως προς την ενημέρωση, εξυπηρέτηση και σεβασμό των δικαιωμάτων των καταναλωτών, σύμφωνα με τις σχετικές ρυθμίσεις της Οδηγίας 2021/2167.

Επιπλέον, πέρα από τις προβλέψεις της Οδηγίας, επιβάλλει την υποχρέωση στους servicers να παρέχουν μέσω ειδικής ψηφιακής πλατφόρμας προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κ.λπ. Ο οφειλέτης θα μπορεί να βλέπει τα στοιχεία αυτά εισερχόμενος με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers (κατ’ αναλογία με το web banking των τραπεζών).

Ειδικότερα: Οι αγοραστές και οι διαχειριστές πιστώσεων υποχρεούνται να διαθέτουν ηλεκτρονικό σύστημα προσωποποιημένης πληροφόρησης, μέσω του οποίου θα παρέχουν στο δανειολήπτη άμεσα, τη στιγμή της πρόσβασής του, και με ανανέωση των στοιχείων σε μηνιαία τουλάχιστον βάση, ενημέρωση αναφορικά με την οφειλή του, η οποία θα περιλαμβάνει κατ’ ελάχιστον τα εξής:

α) πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες, τυχόν άλλες χρεώσεις, καθώς και το ισχύον επιτόκιο,

β) την περιοδικότητα των δόσεων, το ύψος αυτών, την ημερομηνία πληρωμής εκάστης αυτών, το τρέχον υπόλοιπο, καθώς και το λογαριασμό εξυπηρέτησης της οφειλής.

Το σύστημα προσωποποιημένης πληροφόρησης θα πρέπει να τεθεί σε λειτουργία το αργότερο έως τις 31 Μαρτίου 2024. Έως τότε οι servicers υποχρεούνται να παρέχουν εγγράφως τις πληροφορίες αυτές (ύψος οφειλής, δόσεις, επιτόκιο κ.λπ.) σε κάθε δανειολήπτη μετά από αίτησή του σε προθεσμία 30 ημέρων.

Επιπλέον υποχρεώσεις που τίθενται για τους servicers σύμφωνα με τις ρυθμίσεις της Κοινοτικής Οδηγίας είναι:

- Να προστατεύουν τα προσωπικά στοιχεία και την ιδιωτική ζωή των δανειοληπτών (σύμφωνα με τη νομοθεσία για την προστασία δεδομένων προσωπικού χαρακτήρα και της ιδιωτικής ζωής στον τομέα των ηλεκτρονικών επικοινωνιών).

- Να επικοινωνούν με τους δανειολήπτες με τρόπο που δεν συνιστά παρενόχληση, καταναγκασμό ή αθέμιτη επιρροή, και να σέβονται.

- Να γνωστοποιούν στον δανειολήπτη εγγράφως, σε γλώσσα σαφή και κατανοητή, μετά από οποιαδήποτε μεταβίβαση πίστωσης και πάντα πριν από την πρώτη είσπραξη οφειλών, αλλά και όποτε ζητείται από τον δανειολήπτη, μεταξύ άλλων τα εξής: α) πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης κατά τη στιγμή της γνωστοποίησης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες και άλλες επιτρεπόμενες χρεώσεις, β) την ονομασία, τη διεύθυνση και τα στοιχεία επικοινωνίας του αγοραστή των πιστώσεων καθώς και των αρμόδιων αρχών στις οποίες ο δανειολήπτης μπορεί να υποβάλει καταγγελία.

- Να καθιερώσουν διαφανείς, άμεσες και δωρεάν διαδικασίες για τη διαχείριση των καταγγελιών των δανειοληπτών.

- Να εφαρμόζουν μηχανισμούς εσωτερικού ελέγχου, που να διασφαλίζουν:

– Σεβασμό των δικαιωμάτων των δανειοληπτών.

– Συμμόρφωση με τους κανόνες για την προστασία των δανειοληπτών και την αντιμετώπισή τους με δίκαιο και επιμελή τρόπο, μεταξύ άλλων με το να λαμβάνεται υπόψη η οικονομική κατάστασή τους, και η ανάγκη παραπομπής τους σε υπηρεσίες παροχής συμβουλών.

– Καταγραφή και διεκπεραίωση των καταγγελιών των δανειοληπτών.

– Εφαρμογή του Κώδικα Δεοντολογίας της Τράπεζας της Ελλάδος.

Ορίζεται επίσης ρητά ότι στις περιπτώσεις μεταβίβασης απαιτήσεων ή ανάθεσης διαχείρισης, δεν χειροτερεύει η θέση του οφειλέτη και του εγγυητή και δεν επιτρέπεται η μονομερής τροποποίηση της σύμβασης και του επιτοκίου.

Επιπλέον με τις ρυθμίσεις που εισάγονται, παρέχεται η δυνατότητα στους servicers:

- Να χορηγούν δάνεια σε δανειολήπτες, των οποίων τις πιστώσεις διαχειρίζονται οι ίδιοι ή άλλοι servicers, με αποκλειστικό σκοπό την αναχρηματοδότηση των πιστώσεων ή την αναδιάρθρωση της δανειολήπτριας επιχείρησης.

- Να διαχειρίζονται τα ακίνητα που αποτελούσαν ασφάλεια για τα δάνεια που διαχειρίζονται και έχουν μεταβιβαστεί στον δικαιούχο της απαίτησης. Δεν επιτρέπεται όμως να αποκτούν με οποιονδήποτε τρόπο (ούτε με πλειστηριασμό) ακίνητα που συνδέονται με τα δάνεια που διαχειρίζονται.

Οι ποινές για τους servicers

Οι ποινές που προβλέπονται για όσους παραβιάζουν τις υποχρεώσεις αυτές περιλαμβάνουν πρόστιμα έως 500.000 ευρώ, υποχρέωση διόρθωσης της παράβασης και φθάνουν μέχρι ανάκληση της άδειας λειτουργίας. Οι ποινές επιβάλλονται από τους κατά περίπτωση αρμόδιους φορείς (υπουργεία Εθνικής Οικονομίας και Οικονομικών, Ανάπτυξης, Τράπεζα της Ελλάδος).

Αλλαγές στον εξωδικαστικό – Μεγαλύτερη προστασία για τους ευάλωτους οφειλέτες – Βελτίωση της ρύθμισης δανείων με εμπράγματη εξασφάλιση

Ορίζεται ότι η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών (για τους οποίους έχει εκδοθεί η σχετική βεβαίωση), όπως προκύπτει από την εφαρμογή του υπολογιστικού εργαλείου του εξωδικαστικού θα γίνεται αυτόματα και υποχρεωτικά αποδεκτή από το σύνολο των πιστωτών (τράπεζες και Δημόσιο). Υπενθυμίζεται ότι το υπολογιστικό εργαλείο προσδιορίζει το τελικό ποσό αποπληρωμής, το ύψος του «κουρέματος» και τον αριθμό των δόσεων, λαμβάνοντας υπόψη την ικανότητα αποπληρωμής του οφειλέτη, την αξία της περιουσίας του, κ.ά. Ο οφειλέτης διατηρεί το δικαίωμα να απορρίψει την πρόταση αυτή, ενώ οι πιστωτές μπορούν να την προσβάλουν στα δικαστήρια εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές (π.χ. αν ο οφειλέτης δεν είναι στην πραγματικότητα ευάλωτος). Η ρύθμιση αυτή συνδυάζει συνεπώς την προστασία για τους ευάλωτους με πρόνοιες που επιτρέπουν τον έλεγχο ως προς το αν ο ενδιαφερόμενος είναι πράγματι ευάλωτος.

Όπως είναι γνωστό, με την επίτευξη συμφωνίας αναδιάρθρωσης του χρέους αναστέλλονται οι πλειστηριασμοί κατά του οφειλέτη, ο οποίος αποκτά έτσι τη δυνατότητα να προστατεύσει την περιουσία του χωρίς να εξαρτάται από τυχόν απόρριψη – έστω και αιτιολογημένη – της πρότασης του εξωδικαστικού από την πλευρά των servicers. Σύμφωνα με την ισχύουσα νομοθεσία, ευάλωτοι ορίζονται οι οφειλέτες με εισόδημα έως 7.000 ευρώ συν 3.500 ευρώ για κάθε ανήλικο τέκνο με ανώτατο όριο 21.000 ευρώ και αξία ακίνητης περιουσίας έως 120.000 ευρώ συν 15.000 ευρώ για κάθε παιδί με ανώτατο όριο τις 180.000 ευρώ.

Αξίζει να σημειωθεί ότι σύμφωνα με τα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, σχεδόν μία στις δύο προτάσεις ρύθμισης του εξωδικαστικού που απορρίπτονται από τους servicers αντιστοιχούν σε ευάλωτους οφειλέτες, οι οποίοι με το νέο καθεστώς θα μπορέσουν να ρυθμίσουν τις οφειλές τους και να τις αποπληρώσουν σταδιακά διασώζοντας την κατοικία τους. Επίσης:

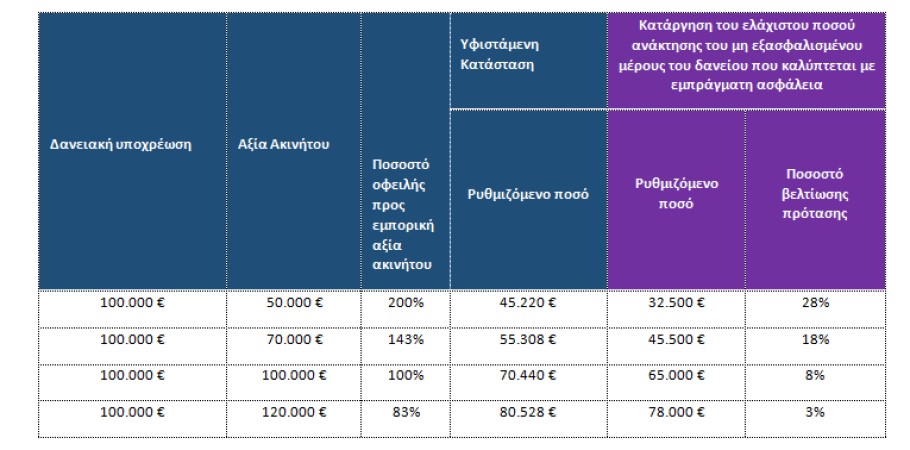

- Βελτιώνεται, με υπουργική απόφαση που θα εκδοθεί αμέσως μετά την ψήφιση του νομοσχεδίου, ο αλγόριθμος από τον οποίο προκύπτει το ύψος της διαγραφής οφειλών και κατ΄ επέκταση το ύψος της οφειλής που ρυθμίζεται μέσω του εξωδικαστικού, για το σύνολο των οφειλετών που έχουν δάνεια με εμπράγματη εξασφάλιση και όχι μόνο τους ευάλωτους. Συγκεκριμένα, με τις αλλαγές που επέρχονται, το ύψος της ρυθμιζόμενης οφειλής από δάνεια με εμπράγματη εξασφάλιση μειώνεται έως και κατά 28% σε σχέση με την υφιστάμενη κατάσταση. Ακολουθούν παραδείγματα δανείων με εξασφάλιση, με το υφιστάμενο και το νέο πλαίσιο:

Κούρεμα δανείων έως 28% με τον νέο εξωδικαστικό μηχανισμό © ΥΠΕΘΟ/ΔΤ

- Oρίζεται σε 3% σταθερό για 3 έτη το επιτόκιο των ρυθμίσεων (ομοίως με τροποποίηση της υπουργικής απόφασης). Έτσι οι δανειολήπτες θωρακίζονται από το περιβάλλον των υψηλών επιτοκίων που ισχύει διεθνώς. Σημειώνεται ότι το επιτόκιο για τα χρέη προς τους χρηματοπιστωτικούς φορείς σήμερα είναι euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές και γίνεται 3% σταθερό. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

- Επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό στα πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί σε βάρος επιχειρήσεων που έχουν κλείσει, μέσω της συμπλήρωσης της διάταξης και της άμεσης έκδοσης της σχετικής υπουργικής απόφασης.

Φορέας Απόκτησης και Επαναμίσθωσης

Ως προς τον Φορέα Απόκτησης και Επαναμίσθωσης εισάγονται νομοθετικές τροποποιήσεις που στοχεύουν στο να βελτιώσουν το πλαίσιο λειτουργίας του, ώστε να προσελκύσουν το ενδιαφέρον των επενδυτών για να προχωρήσει η διαγωνιστική διαδικασία, όσο και το να ελαφρυνθεί ο ευάλωτος οφειλέτης από επιβαρύνσεις κατά την επαναγορά. Οι τροποποιήσεις εστιάζουν στα εξής:

- Αίρεται η υποχρέωση του οφειλέτη να πληρώσει τα μισθώματα των 12 ετών σε περίπτωση που ασκήσει νωρίτερα από τα 12 έτη το δικαίωμα επαναγοράς,

- εξομοιώνεται η φορολόγηση του Φορέα με το φορολογικό καθεστώς των εταιριών που επενδύουν και διαχειρίζονται ακίνητα που παράγουν εισόδημα (REICs),

- προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου ή της τιμής πρώτης προσφοράς. Από την έκπτωση αυτή θα μπορεί να επωφεληθεί στο μέλλον και ο οφειλέτης κατά την άσκηση του δικαιώματος επαναγοράς, όπως θα προσδιοριστεί στη σχετική υπουργική απόφαση,

- θεσπίζεται η υποχρέωση εκ μέρους του οφειλέτη της πρόσβασης του εμπειρογνώμονα στην κατοικία προκειμένου να καταγράψει την πραγματική κατάσταση και αξία του ακινήτου, ενώ εάν διαπιστωθούν παραβάσεις που οδηγούν σε πλήρη αδυναμία νομιμοποίησης λόγω του θεσμικού πλαισίου, θα απαλλάσσεται ο Φορέας από την υποχρέωση αγοράς.

Πτωχευτικό δίκαιο

Απλοποιούνται διαδικασίες σε σχέση με την πτώχευση καθώς μεταξύ άλλων, προβλέπεται ότι:

- Με την υποβολή της αίτησης πτώχευσης αναζητούνται αυτομάτως τα οικονομικά στοιχεία του οφειλέτη από δημόσιους φορείς και Τράπεζες.

- Τυχόν σφάλματα σε στοιχεία και έγγραφα μπορούν να διορθωθούν κατά τη συζήτηση της αίτησης πτώχευσης, ώστε αυτή να μην κηρύσσεται απαράδεκτη.

- Με πράξη του εισηγητή δικαστή τίθεται ένα σαφές τέλος στη διαδικασία της πτώχευσης, με τον μηδενισμό των χρεών του πτωχού.

Σύσταση Μητρώου Παρακολούθησης Ιδιωτικού Χρέους

Ιδρύεται Μητρώο Παρακολούθησης Ιδιωτικού Χρέους στο οποίο θα καταχωρούνται δεδομένα από δημόσιους και ιδιωτικούς φορείς παροχής πίστωσης (τράπεζες, Δημόσιο, Οργανισμοί Τοπικής Αυτοδιοίκησης και οι επιχειρήσεις τους, νομικά πρόσωπα κάθε μορφής), προκειμένου να προσδιορισθούν με τη μεγαλύτερη δυνατή ακρίβεια το σύνολο του ιδιωτικού χρέους (εξυπηρετούμενο και μη) και οι τάσεις διακύμανσής του ώστε να αναβαθμιστεί η δυνατότητα παρέμβασης της Πολιτείας, όταν χρειάζεται, με τα κατάλληλα εργαλεία.

Στο Μητρώο θα καταγράφονται ανωνυμοποιημένες πληροφορίες για τις οφειλές φυσικών και νομικών προσώπων, ληξιπρόθεσμες και μη και ιδίως: η φύση της οφειλής, οι βασικοί όροι της οφειλής, (αρχικό και τρέχον ύψος, προσαυξήσεις και πρόστιμα, διάρκεια αποπληρωμής, επιτόκιο) και οι τυχόν μεταβολές τους, οι εμπράγματες και ενοχικές εξασφαλίσεις της οφειλής και η αποτίμησή τους, οι καταβολές που πραγματοποιήθηκαν, ο χρόνος των καταβολών και το τρέχον υπόλοιπο της οφειλής, ρυθμίσεις της οφειλής και πληροφορίες για την πορεία δικαστικών διενέξεων μεταξύ οφειλέτη και πιστωτών, μέτρα διοικητικής ή αναγκαστικής εκτέλεσης που λήφθηκαν, καθώς και η πορεία της δικαστικής προσβολής τους.

Θα καταγράφονται επίσης γενικά στοιχεία των οφειλετών τα οποία δεν θα επιτρέπουν την ταυτοποίησή τους. Συγκεκριμένα, για τα φυσικά πρόσωπα καταγράφονται ηλικία, τόπος κατοικίας και εργασίας, επάγγελμα και για τα νομικά πρόσωπα κλάδος δραστηριότητας, έδρα, μέγεθος.

Το Μητρώο θα είναι διασυνδεδεμένο με τον Τειρεσία, το Κεντρικό Μητρώο Πιστώσεων της Τράπεζας της Ελλάδος και το Ολοκληρωμένο Πληροφοριακό Σύστημα της Ανεξάρτητης Αρχής Πιστοληπτικής Αξιολόγησης και θα τηρείται στην Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους η οποία θα καταρτίζει ανά εξάμηνο Έκθεση Διαχείρισης Ιδιωτικού Χρέους.

Στεγαστικά και επιχειρηματικά δάνεια από μη τραπεζικούς οργανισμούς

Σύμφωνα με την ρύθμιση που εισάγεται, οι Εταιρείες Παροχής Πιστώσεων (ΕΠΠ) οι οποίες με την υφιστάμενη νομοθεσία (νόμος 4261/2014) μπορούν να παρέχουν πιστώσεις σε φυσικά πρόσωπα για την κάλυψη καταναλωτικών και προσωπικών αναγκών, θα μπορούν στο εξής να χορηγούν και στεγαστικά ή επιχειρηματικά δάνεια. Με την ρύθμιση επιδιώκεται να λειτουργήσει στην πράξη ο θεσμός των ΕΠΠ οι οποίες, παρά το γεγονός ότι επιτρέπεται ήδη η δραστηριοποίησή τους στην καταναλωτική πίστη, δεν έχουν ενεργοποιηθεί επαρκώς στην ελληνική αγορά.

Στόχος είναι να αυξηθεί ο ανταγωνισμός στον τομέα των χορηγήσεων, να προσφέρονται περισσότερες επιλογές σε νοικοκυριά και επιχειρήσεις για τη χρηματοδότηση κατανάλωσης και επενδύσεων, να διευκολυνθεί η αναχρηματοδότηση και η αντιμετώπιση του προβλήματος των «κόκκινων» δανείων και να αποκτήσουν πρόσβαση σε χρηματοδότηση φυσικά και νομικά πρόσωπα τα οποία σήμερα αποκλείονται από το τραπεζικό σύστημα.

Οι πιστώσεις σε φυσικά πρόσωπα μπορεί να αφορούν την αναδιάρθρωση υφιστάμενου δανείου του δανειολήπτη. Ενώ για τα επιχειρηματικά δάνεια, η ρύθμιση προβλέπει ότι «η παροχή πίστωσης αφορά είτε την αναχρηματοδότηση υφιστάμενου δανείου από άλλο πιστωτικό ή χρηματοδοτικό ίδρυμα είτε την παροχή πίστωσης σε πιστούχο που έχει δάνεια που βρίσκονται σε καθεστώς ρύθμισης ή με σκοπό την αναδιάρθρωση της δανειολήπτριας επιχείρησης».

Παράλληλα, θα απλοποιηθεί και το πλαίσιο αδειοδότησης των ΕΠΠ από την Τράπεζα της Ελλάδος, η οποία έχει και εποπτικό ρόλο, προκειμένου να διασφαλίζεται η χρηματοπιστωτική σταθερότητα και η εμπιστοσύνη του κοινού στις εταιρείες του χρηματοπιστωτικού τομέα.

Επέκταση των υπηρεσιών άμεσης πληρωμής (IRIS)

Με τις ρυθμίσεις που εισάγονται:

- Οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι υποχρεούνται να συνδέσουν τον επαγγελματικό τους λογαριασμό με σύστημα άμεσων πληρωμών, όπως επίσης να δέχονται άμεση πληρωμή από οποιοδήποτε φυσικό πρόσωπο τους το ζητήσει.

- Τα φυσικά πρόσωπα που συναλλάσονται με άλλο φυσικό πρόσωπο που παρέχει υπηρεσίες (ελεύθερο επαγγελματία ή αυτοαπασχολούμενο) δικαιούνται να ζητήσουν να γίνει η πληρωμή μέσω συστήματος άμεσων πληρωμών.

- Οι επιχειρήσεις στις οποίες είναι σήμερα υποχρεωτική η αποδοχή πληρωμών με κάρτες, στο εξής θα υποχρεούνται να δέχονται και τα συστήματα άμεσης πληρωμής. Η υποχρέωση θα ισχύσει από 1.12.2024 προκειμένου στο μεσοδιάστημα να αναπτυχθεί η κατάλληλη υποδομή.

Με την αξιοποίηση συστημάτων άμεσων πληρωμών όπως το IRIS οι συναλλαγές διεκπεραιώνονται άμεσα, χωρίς προμήθεια για τους καταναλωτές ενώ η σύνδεση του επαγγελματικού λογαριασμού με σύστημα άμεσων πληρωμών συμβάλλει και στην καταπολέμηση της φοροδιαφυγής.

Το σύστημα άμεσων πληρωμών IRIS εφαρμόζεται ήδη στη χώρα μας σε εθελοντική βάση για μεταφορές χρημάτων μεταξύ ιδιωτών, πληρωμές σε εμπόρους και αγορές σε ηλεκτρονικά καταστήματα που διεκπεραιώνονται σε λίγα δευτερόλεπτα, χωρίς προμήθεια για ποσά μέχρι 500 ευρώ.

Μείωση φόρων

Μειώνονται οι φόροι συγκέντρωσης κεφαλαίου (από 0,5 σε 0,2%) και χρηματιστηριακών συναλλαγών κατά 50%, σε 1 τοις χιλίοις. Στόχος της ρύθμισης είναι η την ενίσχυση της επιχειρηματικότητας αλλά και της ελληνικής κεφαλαιαγοράς.

Τράπεζα Ελλάδος

Προβλέπεται άμεση ανακοίνωση των παραβάσεων που διαπιστώνει η Τράπεζα της Ελλάδος στο πλαίσιο των ελέγχων στους κλάδους που εποπτεύει (τράπεζες, servicers, ασφαλιστικές εταιρίες). Μέχρι σήμερα έπρεπε η ΤτΕ να αναμένει την έκβαση τυχόν δικαστικών προσφυγών για να προχωρήσει σε ανακοινώσεις, με αποτέλεσμα το κοινό να μην ενημερώνεται για παραβατικές συμπεριφορές που θα επηρέαζαν και τις επιλογές του.