Παρά το γεγονός ότι η ύφεση της ελληνικής οικονομίας το 2020 εκτιμάται ότι θα είναι υψηλότερη του ευρωπαϊκού μέσου όρου, σύμφωνα με τις πρόσφατες εκτιμήσεις τις Ευρωπαϊκής Επιτροπής (-10% το ΑΕΠ] στην Ελλάδα, έναντι -6,8% στην Ευρωζώνη, EC Winter Forecast 2021), η αύξηση του ποσοστού της ανεργίας στην Ελλάδα ήταν μεταξύ των ηπιότερων στην Ευρωπαϊκή Ένωση (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων, 29.01.2021), όπως αναφέρουν οι αναλυτές της Alpha Bank στο εβδομαδιαίο οικονομικό δελτίο. Οι παράγοντες που εξηγούν αυτό το φαινόμενο είναι δύο.

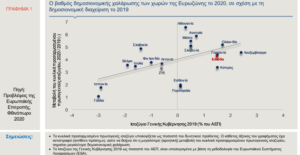

Πρώτον, η δυνατότητα της χώρας να ασκήσει μια ισχυρή, επεκτατική δημοσιονομική πολιτική, αμέσως μετά την εκχώρηση από την Ευρωπαϊκή Ένωση σημαντικού βαθμού ελαστικότητας στα μέλη της, ως προς την τήρηση των δημοσιονομικών κανόνων. Ο δημοσιονομικός αυτός χώρος δημιουργήθηκε αφενός, διότι η Ελλάδα ξεκίνησε τη δημοσιονομική χαλάρωση από μια ιδιαίτερα πλεονεκτική θέση. Όπως παρατηρείται στο Γράφημα 1, η μεταβολή του κυκλικά προσαρμοσμένου (ως προς τη φάση του οικονομικού κύκλου) πρωτογενούς αποτελέσματος -που ουσιαστικά είναι ένα μέτρο της έντασης της δημοσιονομικής επέκτασης-ήταν τόσο πιο μεγάλη το 2020, όσο πιο συντηρητική ήταν η δημοσιονομική διαχείριση το 2019. Η σχέση αυτή απεικονίζεται με τη θετικά κεκλιμένη γραμμή παλινδρόμησης. Αφετέρου, το υψηλό ταμειακό απόθεμα, σε συνδυασμό με τη μεγάλη βελτίωση της εμπιστοσύνης του επενδυτικού κοινού στην ελληνική οικονομία και τη συμμετοχή της Ελλάδας στο πρόγραμμα αγοράς ομολόγων της ΕΚΤ, οδήγησαν σε σημαντική υποχώρηση του κόστους δανεισμού της ελληνικής κυβέρνησης και σε βελτίωση των δυνατοτήτων, για άντληση από τις διεθνείς αγορές των αναγκαίων κεφαλαίων, για τη στήριξη της ρευστότητας των επιχειρήσεων και των θέσεων απασχόλησης.

Δεύτερον, η εφαρμογή από την ελληνική κυβέρνηση του κατάλληλου μίγματος δημοσιονομικής πολιτικής, για τη στήριξη της αγοράς εργασίας, με έμφαση στις παρεμβάσεις από την πλευρά των δαπανών και των εσόδων του Προϋπολογισμού που διασφαλίζουν τις θέσεις εργασίας στους κλάδους που επλήγησαν από την πανδημία. Η μεγαλύτερη έμφαση που δόθηκε στην εν λόγω κατηγορία μέτρων είχε, μεν, ως αποτέλεσμα, τη -συγκριτικά- μεγαλύτερη, άμεση, επιβάρυνση του κρατικού προϋπολογισμού (έναντι π.χ. της Ιταλίας, ή της Γερμανίας, όπου τα έκτακτα μέτρα αφορούσαν σε μεγάλο βαθμό την παροχή εγγυήσεων), αποτελεί, δε, μια πιο στοχευμένη πολιτική στήριξης της απασχόλησης, καθώς τα μέτρα που υιοθέτησε η ελληνική κυβέρνηση, για την αντιμετώπιση των αρνητικών επιπτώσεων της πανδημίας, είχαν ως προϋπόθεση τη διατήρηση των θέσεων εργασίας, ή συνοδεύονταν από ρήτρα απαγόρευσης απολύσεων. Ενδεικτικά, αναφέρεται η διεθνής μελέτη που επισημαίνει τα συγκεκριμένα χαρακτηριστικά της ελληνικής οικονομικής πολιτικής, “How to protect jobs during Covid-19: Lessons from the Greek experience”, Gordon Betcherman, Mauro Testaverde, 18.11.2020.

Σύμφωνα με τη μελέτη, το αποτέλεσμα ήταν η Ελλάδα να σημειώσει σχετικά καλύτερη επίδοση σε σύγκριση με άλλες χώρες παγκοσμίως, καταγράφοντας μόνο οριακή μείωση της απασχόλησης και ήπια αύξηση του ποσοστού της ανεργίας, στο τρίτο τρίμηνο του 2020, σε σχέση με το πρώτο τρίμηνο του 2020. Στο Γράφημα 2, απεικονίζονται τα δημοσιονομικά μέτρα που υιοθετήθηκαν για την αντιμετώπιση των συνεπειών της πανδημίας Covid-19, σε επιλεγμένες ευρωπαϊκές χώρες. Τα εν λόγω μέτρα παρουσιάζονται συνολικά, ως ποσοστό του ΑΕΠ 2020 (εκτιμήσεις) αλλά και αναλυτικά (βλ. τις παρακάτω κατηγορίες). Σημειώνεται ότι πρόκειται για εκτιμήσεις τέλους Δεκεμβρίου 2020, ενώ η περίοδος εφαρμογής των έκτακτων μέτρων ενδέχεται να εκτείνεται, κατά περίπτωση και μετά το 2021. Ειδικά για την Ελλάδα, απεικονίζονται οι παρεμβάσεις για τη διετία 2020-2021, όπως έχουν συμπεριληφθεί στον Προϋπολογισμό 2021.

Αξίζει, ωστόσο, να σημειωθεί ότι, σύμφωνα με τις πρόσφατες ανακοινώσεις του Υπουργείου Οικονομικών, το συνολικό κόστος των μέτρων, για την αντιμετώπιση των συνεπειών της πανδημίας, υπολογίζεται σε Ευρώ 2,4 δισ., σε μηνιαία βάση και συνολικά σε Ευρώ 5,9 δισ., για το πρώτο τρίμηνο του 2021, ποσό που υπερβαίνει τις εκτιμήσεις του Προϋπολογισμού 2021. Πιο αναλυτικά, τα έκτακτα μέτρα που υιοθέτησαν τα κράτη σε παγκόσμιο επίπεδο, μέχρι το τέλος του 2020, για την αντιμετώπιση των αρνητικών επιπτώσεων της πανδημίας, διακρίνονται στις ακόλουθες κατηγορίες:

- Στις παρεμβάσεις δαπανών και εσόδων, οι οποίες επηρεάζουν με άμεσο τρόπο τον κρατικό προϋπολογισμό και οδηγούν σε υψηλότερα δημοσιονομικά ελλείμματα. Αυτές περιλαμβάνουνπρόσθετες δαπάνες π.χ. για την υγεία, επιδόματα ανεργίας, επιδοτήσεις μισθών και ασφαλιστικών εισφορών, εκπτώσεις φόρων, ή άλλες φορολογικές ελαφρύνσεις.

- Στις αναβολές πληρωμών φορολογικών υποχρεώσεων και εισφορών κοινωνικής ασφάλισης. Οι εν λόγω διευκολύνσεις στοχεύουν στη διασφάλιση ρευστότητας για τις επιχειρήσεις και τους φορολογούμενους βραχυπρόθεσμα και επηρεάζουν προσωρινά το έλλειμμα. Το κράτος, ωστόσο, θα εισπράξει τα οφειλόμενα σε μεταγενέστερο χρόνο.

- Στις παρεμβάσεις που αφορούν σε παροχή ρευστότητας προς τις επιχειρήσεις, οι οποίεςδραστηριοποιούνται σε κλάδους που πλήττονται από την πανδημία (π.χ. δάνεια, έκτακτες εισφορές ιδίων κεφαλαίων, αγορά περιουσιακών στοιχείων κ.λπ.). Τα εν λόγω μέτρα ενδέχεται, κατά περίπτωση, να επηρεάσουν τον κρατικό προϋπολογισμό.

- Στην παροχή εγγυήσεων, οι οποίες δεν επηρεάζουν τα ελλείμματα στο εγγύς μέλλον, αλλά εκθέτουν την κυβέρνηση σε μεσοπρόθεσμους ή/και μακροπρόθεσμους δημοσιονομικούς κινδύνους, σε περίπτωση μη αποπληρωμής των χρεών από πλευράς των οφειλετών.

- Όπως παρατηρείται στο Γράφημα 2, τα συνολικά μέτρα που έθεσε σε εφαρμογή η ελληνική κυβέρνηση, ωςποσοστό του εκτιμώμενου ΑΕΠ του 2020 (15,3%), υπερβαίνουν ελαφρώς τη διάμεση τιμή για τις επιλεγμένεςχώρες (14,4%). Παράλληλα, υπολείπονται σημαντικά των προγραμμάτων στήριξης των μεγάλων οικονομιών της Ευρώπης, όπως της Ιταλίας, της Γερμανίας, του Ηνωμένου Βασιλείου και της Γαλλίας. Αξίζει να σημειωθεί, ωστόσο, ότι η σύνθεση του προγράμματος μέτρων της Ελλάδας διαφοροποιείται σημαντικά, καθώς η αναλογία των παρεμβάσεων δαπανών και εσόδων είναι συγκριτικά υψηλότερη. Συγκεκριμένα, υπερβαίνει το 70% των συνολικών μέτρων, αναλογία που παρατηρείται και σε άλλες τρεις χώρες (Αυστρία,

Ιρλανδία, Λετονία). - Τα παραπάνω στοιχεία φαίνεται να επιβεβαιώνουν τη μεγαλύτερη αποτελεσματικότητα των πολιτικών προστασίας των θέσεων εργασίας, έναντι των πολιτικών προστασίας του εισοδήματος (που εφάρμοσαν π.χ. οι ΗΠΑ και ο Καναδάς) για τους εργαζόμενους που έχασαν τη δουλειά τους, τουλάχιστον βραχυπρόθεσμα.

- Ωστόσο, θα πρέπει να επισημανθεί ότι απαιτείται προσοχή στην ερμηνεία αυτών των τάσεων, εξαιτίας των μεθόδων υπολογισμού των στοιχείων απασχόλησης και ανεργίας, κατά τη διάρκεια της πανδημίας, αφού, για παράδειγμα, στην Ελλάδα, τα άτομα που τίθενται σε αναστολή σύμβασης εξακολουθούν να θεωρούνται απασχολούμενοι, εφόσον η διάρκεια της αναστολής είναι μικρότερη από 3 μήνες, ή εάν λαμβάνουν περισσότερο από το 50% των αποδοχών τους. Αντίστοιχες ρυθμίσεις ισχύουν και στις λοιπές ευρωπαϊκές χώρες (με βάση τις κατευθύνσεις της Ευρωπαϊκής Στατιστικής Υπηρεσίας-Eurostat).

- Η δημοσιονομική πολιτική διατήρησης των θέσεων εργασίας, την οποία υιοθέτησε η πλειονότητα των ευρωπαϊκών χωρών, προσφέρει το σημαντικό πλεονέκτημα ότι οι επιχειρήσεις που επλήγησαν από την πανδημία και προτίθενται να «προετοιμαστούν» για την επανεκκίνηση της οικονομικής δραστηριότητας, μετά την άρση των περιοριστικών μέτρων, δεν θα χρειαστεί να αναζητήσουν νέους εργαζόμενους. Από την άλλη πλευρά, η πολιτική στήριξης των εισοδημάτων που εφάρμοσαν οι ΗΠΑ και ο Καναδάς, για παράδειγμα, έχει ορισμένα πλεονεκτήματα στο μακρύ χρονικό ορίζοντα, καθώς δημιουργεί κίνητρα για μεγαλύτερη κινητικότητα των εργαζομένων, από επιχειρήσεις και τομείς που ενδέχεται να μην είναι πλέον βιώσιμοι, προς εκείνους με καλύτερες μακροπρόθεσμες προοπτικές (ΟΟΣΑ 2020). Δεδομένης της ενσωμάτωσης νέων τεχνολογιών, σε σύντομο χρονικό διάστημα, κατά τη διάρκεια της πανδημικής κρίσης, οι πολιτικές στήριξης της απασχόλησης οφείλουν όχι μόνο να προσφέρουν «βραχυπρόθεσμη θωράκιση», αλλά και να παρέχουν δυνατότητες επανακατάρτισης (reskilling), ιδιαίτερα αν αυξηθεί περαιτέρω ο βαθμός αυτοματοποίησης (ψηφιακός μετασχηματισμός της εργασίας). Καθώς η πανδημία επιταχύνει τις τεχνολογικές και διαρθρωτικές αλλαγές, οι άνεργοι και οι ευάλωτοι εργαζόμενοι θα πρέπει να επανακαταρτίζονται και να αναβαθμίζουν τις δεξιότητές τους (upskilling) για τα νέα επαγγέλματα που θα δημιουργηθούν στην αγορά εργασίας.

- Συμπερασματικά, η κρατική χρηματοδότηση, για την προστασία των θέσεων εργασίας, αναμένεται να καταργηθεί, εντός του τρέχοντος έτους, παράλληλα με την άνοδο της οικονομικής δραστηριότητας και την υλοποίηση των προγραμμάτων εμβολιασμού του πληθυσμού. Τότε οι χώρες, μεταξύ των οποίων και η Ελλάδα, θα πρέπει να είναι προετοιμασμένες να αναδιανείμουν τη χρηματοδότηση σε προγράμματα που αφενός, βελτιώνουν τις δυνατότητες εύρεσης εργασίας και αφετέρου, προσφέρουν σχετική κατάρτιση για τις νέες θέσεις εργασίας που θα προκύψουν.