THEPOWERGAME

Παρά τις έντονες πληθωριστικές πιέσεις και τον πόλεμο στην Ουκρανία, με τον δεύτερο παράγοντα να τροφοδοτεί σε έναν βαθμό τον πρώτο και μαζί να οδηγούν σε διάβρωση της αγοραστικής δύναμης του διαθέσιμου εισοδήματος των νοικοκυριών και σε ενίσχυση της αβεβαιότητας στην οικονομία, οι πωλήσεις του λιανικού εμπορίου στην Ελλάδα παρέμειναν ανθεκτικές τον Απρίλιο 2022. Όπως αναφέρει η Eurobank στο εβδομαδιαίο οικονομικό της δελτίο, τον Μάιο 2022 ο δείκτης παραγωγής στη μεταποίηση (και στο σύνολο της βιομηχανίας) κινήθηκε ανοδικά σε μηνιαία και σε ετήσια βάση, έπειτα από πτώση τον Απρίλιο 2022.

Πηγή: ΕΛΣΤΑΤ, ΙΟΒΕ, Ευρωπαϊκή Επιτροπή, Eurobank Research

Σημείωση: ως ΑΑ ορίζουμε τον αριστερό κάθετο άξονα και ως ΔΑ τον αντίστοιχο δεξιό

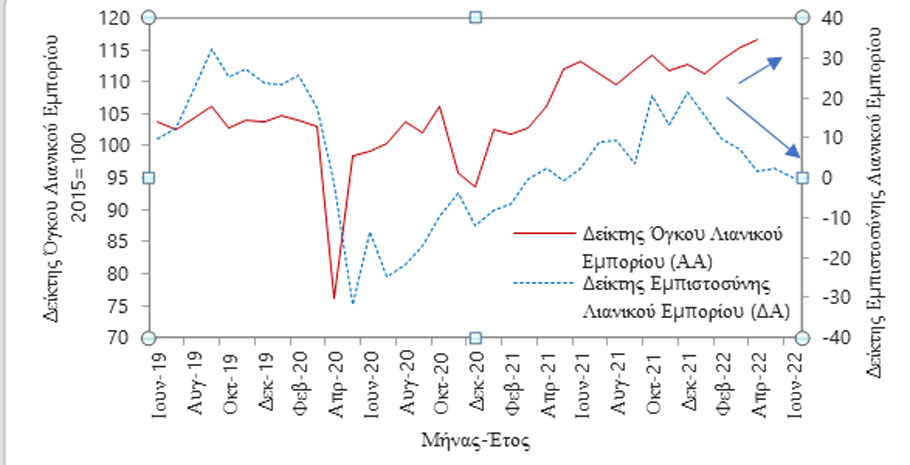

Σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), ο εποχικά διορθωμένος δείκτης όγκου λιανικού εμπορίου ενισχύθηκε σε μηνιαία βάση για τρίτο μήνα στη σειρά τον Απρίλιο 2022 με ρυθμό της τάξης του 0,9% από 1,9% και 2,0% τον Μάρτιο και τον Φεβρουάριο 2022 αντίστοιχα. Σε όρους ετήσιας μεταβολής, ο ρυθμός ανόδου διατηρήθηκε ισχυρός στο 9,7% (12,5% τον Μάρτιο 2022), αντανακλώντας εν μέρει θετικές επιδράσεις βάσης λόγω των περιοριστικών μέτρων του προηγούμενου έτους. Τέλος, για το σύνολο των τεσσάρων πρώτων μηνών του 2022, ο δείκτης όγκου λιανικού εμπορίου αυξήθηκε κατά 1,3% σε σύγκριση με το προηγούμενο τετράμηνο και κατά 10,5% σε σχέση με το αντίστοιχο τετράμηνο του προηγούμενου έτους. Τα εν λόγω αποτελέσματα δεν αποκλίνουν πολύ από την επίδοση της πραγματικής ιδιωτικής κατανάλωσης το 1ο τρίμηνο 2022 (2,5% QoQ, 11,6% YoY).

Από τις 8 βασικές κατηγορίες καταστημάτων, μόλις μια, αυτή των μεγάλων καταστημάτων τροφίμων (super markets), κατέγραψε μείωση τζίρου σε σταθερές τιμές τον Απρίλιο 2022 (-1,1% MoM και -3,5% YoY). Στις υπόλοιπες σημειώθηκε αύξηση του όγκου των πωλήσεων σε μηνιαία και σε ετήσια βάση, με τα αποτελέσματα να έχουν ως ακολούθως: τρόφιμα, ποτά, καπνός (11,5% MoM, 12,2% YoY), φαρμακευτικά, καλλυντικά (2,9% MoM, 16,2% YoY), βιβλία, χαρτικά, λοιπά είδη (1,9% MoM, 16,9% YoY), ένδυση, υπόδηση (0,7% MoM, 25,6% YoY), καύσιμα, λιπαντικά αυτοκινήτων (0,7% MoM, 13,0% YoY), έπιπλα, ηλεκτρικά είδη, οικιακός εξοπλισμός (0,6% MoM, 9,0% YoY) και πολυκαταστήματα (0,3% MoM, 17,9% YoY).

Βάσει των παραπάνω στοιχείων αποδεικνύεται ότι από την αρχή του έτους μέχρι και τον Απρίλιο 2022, οι πωλήσεις στο λιανικό εμπόριο ήταν ανθεκτικές στις πληθωριστικές πιέσεις. Σε αυτό το αποτέλεσμα συνέβαλαν: τα μέτρα στήριξης κατά της ενεργειακής κρίσης των ασκούντων την οικονομική πολιτική, η πολλαπλασιαστική επίδραση των μέτρων στήριξης των προηγούμενων ετών κατά της πανδημίας, η ενίσχυση των αποταμιεύσεων (κυρίως το 2020), της απασχόλησης και η μεταπανδημική δυναμική της ζήτησης. Παρά ταύτα, όπως παρουσιάζεται στο Σχήμα 1, ο δείκτης εμπιστοσύνης στο λιανικό εμπόριο (πηγή: ΙΟΒΕ, Ευρωπαϊκή Επιτροπή) επιδεινώθηκε το 1ο εξάμηνο 2022, με την τιμή του Ιουνίου 2022 να αποτελεί χαμηλό 13 μηνών. Είναι πιθανόν στις επόμενες παρατηρήσεις που θα δημοσιευτούν για τον δείκτη όγκου λιανικού εμπορίου να καταγραφεί περαιτέρω επιβράδυνση ή και μείωση στον μηνιαίο και στον ετήσιο ρυθμό μεταβολής.

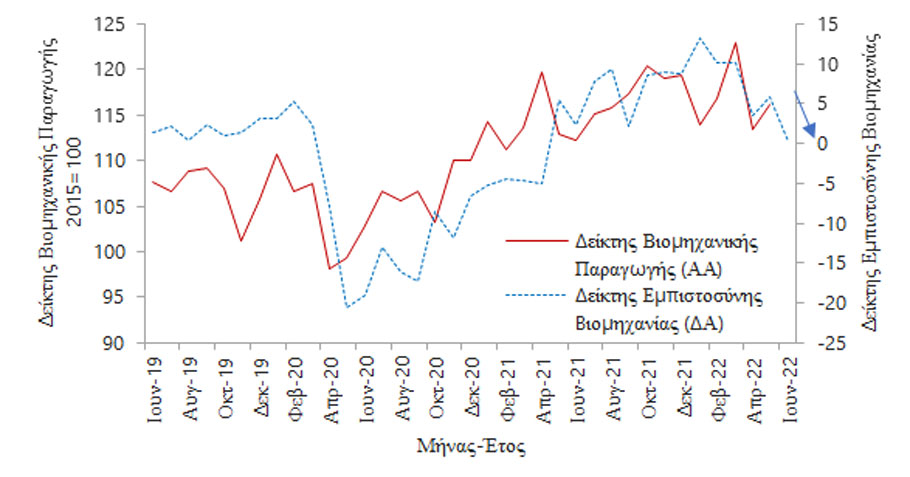

Ο δείκτης παραγωγής στη μεταποίηση, έπειτα από την πτώση που κατέγραψε τον Απρίλιο 2022 (-2,0% MoM, -0,9% YoY), κινήθηκε εκ νέου ανοδικά τον Μάιο 2022 (2,3% MoM, 4,9% YoY). Το ίδιο συνέβη και για το σύνολο της βιομηχανίας, με αύξηση της παραγωγής κατά 2,4% MoM και 2,8% YoY (-7,8% MoM, -5,3% YoY Απρίλιο 2022).

Ο κλάδος της μεταποίησης παρουσίασε ανθεκτικότητα στο πρώτο κύμα της πανδημίας με σχετικά ήπια πτώση της παραγωγής κατά 1,4% το 2020, ενώ το 2021 σημείωσε ισχυρή αύξηση της παραγωγής κατά 8,7%. Η άνοδος του κόστους παραγωγής λόγω της ενεργειακής κρίσης και η επιβράδυνση των οικονομιών εμπορικών εταίρων της ελληνικής οικονομίας συνιστούν καθοδικούς κινδύνους για τον κλάδο της μεταποίησης (και όχι μόνο) στην Ελλάδα. Όπως ο δείκτης εμπιστοσύνης στο λιανικό εμπόριο, έτσι και ο αντίστοιχος στη βιομηχανία κατέγραψε επιδείνωση το 1ο εξάμηνο 2022. Συγκεκριμένα, από τις 13,3 μονάδες τον Ιανουάριο 2022 μειώθηκε στις 0,3 μονάδες τον Ιούνιο 2022 (βλέπε Σχήμα 2, χαμηλό 14 μηνών). Συνεπώς, ναι μεν οι δείκτες όγκου λιανικού εμπορίου και παραγωγής στη βιομηχανία-μεταποίηση παρουσίασαν σχετική ανθεκτικότητα στις πληθωριστικές πιέσεις, μέχρι και τον Απρίλιο 2022 ο πρώτος, μέχρι και τον Μάιο 2022 ο δεύτερος, ωστόσο οι αντίστοιχοι δείκτες εμπιστοσύνης επιδεινώθηκαν σε χαμηλά άνω των 12 μηνών στο τέλος του 1ου εξαμήνου 2022, ενισχύοντας την πιθανότητα για επιβράδυνση ή και μείωση στο μέλλον.

Πηγή: ΕΛΣΤΑΤ, ΙΟΒΕ, Ευρωπαϊκή Επιτροπή, Eurobank Research.

Σημείωση: ως ΑΑ ορίζουμε τον αριστερό κάθετο άξονα και ως ΔΑ τον αντίστοιχο δεξιό

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!