Τα εμπόδια στην επίτευξη συμφωνίας μεταξύ των ευρωπαϊκών χωρών επί των προτάσεων της Ευρωπαϊκής Επιτροπής (ΕΕ) είναι ενδεικτικά της πολυπλοκότητας του ενεργειακού προβλήματος, κατά την τρέχουσα χρονιά, όπως επισημαίνει η Alpha Bank στο εβδομαδιαίο δελτίο της. Οι προτάσεις της ΕΕ για τις ενεργειακές κυρώσεις στη Ρωσία (6ο πακέτο κυρώσεων) αφορούν στο πετρελαϊκό εμπάργκο μέσα από τη σταδιακή κατάργηση της προμήθειας αργού πετρελαίου εντός του επόμενου εξαμήνου και διυλισμένου πετρελαίου έως το τέλος του 2022, από τη θάλασσα αλλά και μέσω αγωγών. Ως προς το ρωσικό φυσικό αέριο, η Ευρωπαϊκή Ένωση (ΕΕ-27) δεν έχει μέχρι στιγμής επιβάλλει κυρώσεις, ωστόσο αναζητά τρόπους για να συνεχιστεί η απρόσκοπτη τροφοδοσία των ευρωπαϊκών αγορών, ειδικά μετά από την απόφαση της Gazprom να διακόψει την προμήθεια φυσικού αερίου προς την Πολωνία και την Βουλγαρία. Η ΕΕ είναι επίσης αντίθετη στην πληρωμή του ρωσικού φυσικού αερίου με ρούβλια, αφού έτσι παραβιάζονται οι κυρώσεις κατά της Ρωσίας.

Οι εξελίξεις, μετά από την εισβολή της Ρωσίας στην Ουκρανία και την κλιμάκωση έκτοτε των γεωπολιτικών εντάσεων με επίκεντρο την ενεργειακή τροφοδοσία, έχουν πυροδοτήσει ένα νέο κύμα αυξήσεων στις τιμές του πετρελαίου και του φυσικού αερίου στην ΕΕ-27 και την Ελλάδα, το οποίο αναμένεται να επηρεάσει περαιτέρω την τιμή της βενζίνης και του ηλεκτρικού ρεύματος. Τον Απρίλιο, ο Δείκτης Τιμών Καταναλωτή (ΔΤΚ) κατέγραψε αύξηση ύψους 10,2% σε σύγκριση με τον ίδιο μήνα πέρυσι, η οποία ήταν η μεγαλύτερη από τον Ιανουάριο του 1995. Η άνοδος του ΔΤΚ προήλθε πρωτίστως από τη στέγαση (35%) -που περιλαμβάνει, μεταξύ άλλων, τον ηλεκτρισμό, το φυσικό αέριο και το πετρέλαιο θέρμανσης- και τις μεταφορές (15,4%), κατηγορία στην οποία εμπίπτουν καύσιμα και λιπαντικά, καθώς και εισιτήρια μεταφοράς επιβατών.

Η ελληνική κυβέρνηση παρουσίασε πρόσφατα μία δέσμη μέτρων επαναφοράς των τιμολογίων ρεύματος σε βιώσιμα επίπεδα, δηλαδή όχι ανώτερα από το 30% των επιπέδων πριν από την κρίση για τους οικιακούς χρήστες και αντιστοίχως 40% για τις επιχειρήσεις. Η χρηματοδότηση αυτών των μέτρων αναμένεται να γίνει αφενός μέσω του Κρατικού Προϋπολογισμού και πόρων του Ταμείου Ενεργειακής Μετάβασης (Energy Transition Fund) και αφετέρου από τη φορολόγηση των υπερεσόδων των εταιρειών παραγωγής ηλεκτρικής ενέργειας, κατά το περασμένο εξάμηνο, με συντελεστή 90%.

Καθώς όμως η Ευρώπη και η Ελλάδα εξαρτώνται σε σημαντικό βαθμό από τις εισαγωγές ρωσικών καυσίμων, η ανεύρεση μίας μεσοπρόθεσμης στρατηγικής λύσης ενεργειακής θωράκισης τίθεται επί τάπητος. Η ενεργειακή απεξάρτηση από την Ρωσία και η υποκατάσταση της τροφοδοσίας από άλλες χώρες ή άλλες μορφές καυσίμων επέσπευσαν και την κατασκευή του πλωτού τερματικού σταθμού (FSRU) αποθήκευσης και αεριοποίησης υγροποιημένου φυσικού αερίου (LNG) στα ανοιχτά του λιμανιού της Αλεξανδρούπολης, ο οποίος αναμένεται να λειτουργήσει από τον Νοέμβριο του 2023, πέραν του ενός ήδη υπάρχοντος σταθμού στην Ρεβυθούσα. Η πλωτή εξέδρα θα διοχετεύει με φυσικό αέριο την Ελλάδα, τα Βαλκάνια και την Νοτιοανατολική Ευρώπη, μέσα από το Εθνικό Σύστημα Μεταφοράς Φυσικού Αερίου και τους αγωγούς TAP και IGB.

Ο ενεργειακός χάρτης της χώρας μας, ο οποίος αποτυπώνεται αναλυτικά στο παρόν Δελτίο μέσα από την παρουσίαση του ενεργειακού ισοζυγίου, καταγράφει τη διαχρονική αλλά και την τρέχουσα κατάσταση της χώρας, σε όρους ενεργειακής κατανάλωσης, προσφοράς, εισαγωγών και εξαγωγών καυσίμων και επισημαίνει το σημείο στο οποίο βρισκόμαστε σήμερα, σε όρους μετάβασης και κατανομών του ενεργειακού μίγματος.

Κατανομή τελικής κατανάλωσης ενέργειας από νοικοκυριά και επιχειρήσεις

Η τελική κατανάλωση ενέργειας για ενεργειακή χρήση αποτελεί στην Ελλάδα το 95% της τελικής κατανάλωσης ενέργειας (με βάση τα τελευταία διαθέσιμα στοιχεία του 2020). Το υπόλοιπο 5% συνιστά τελική κατανάλωση για μη ενεργειακή χρήση, όπως είναι τα ενεργειακά προϊόντα (κυρίως πετρέλαιο, παράγωγα πετρελαίου και φυσικό αέριο) που χρησιμοποιούνται ως πρώτες ύλες σε διάφορες βιομηχανίες για την παραγωγή διαφόρων σκευασμάτων και πετροχημικών προϊόντων (π.χ. λιπάσματα, πλαστικά, καλλυντικά κ.ά.).

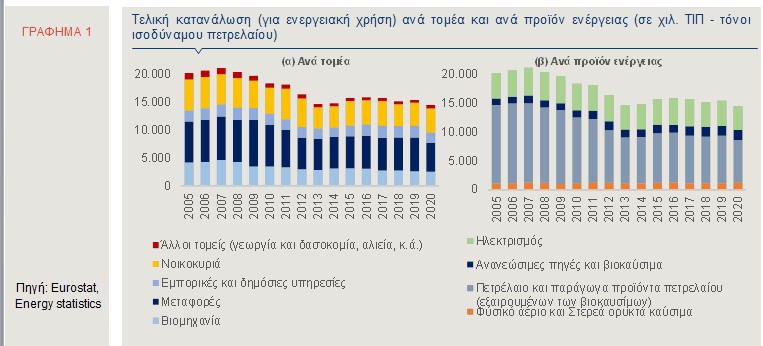

Ως προς την ενεργειακή της χρήση, η κατανάλωση ενέργειας στην Ελλάδα τη χρονιά της πανδημικής κρίσης, μειώθηκε κατά 6% σε σχέση με το 2019 και σωρευτικά κατά 21% σε σχέση με το 2010, φθάνοντας στους 14.483 χιλιάδες τόνους ισοδύναμου πετρελαίου (ΤΙΠ[i]). Η πτώση, εντός της δεκαετίας 2010-2020, οφείλεται εν πολλοίς στη μείωση των εισοδημάτων και της συνολικής παραγωγής της προηγούμενης δεκαετίας, λόγω της παρατεταμένης οικονομικής ύφεσης.

Ανά τομέα, οι μεταφορές (μετακινήσεις όλων των μέσων σε όλα τα δίκτυα) είναι ο πιο ενεργοβόρος τομέας, καταναλώνοντας το 36% της τελικής ενεργειακής χρήσης. Έπονται τα νοικοκυριά, τα οποία και καταναλώνουν το 30%, ενώ το 17% χρησιμοποιείται από τη βιομηχανία, το 13% από τις εμπορικές και δημόσιες υπηρεσίες και το 4% από τους λοιπούς τομείς και κυρίως από τη γεωργία και την κτηνοτροφ

[i] Ο τόνος ισοδύναμου πετρελαίου (Τ.Ι.Π.) είναι μονάδα μέτρησης και ισοδυναμεί με την ενέργεια που εκλύεται από την καύση ενός τόνου αργού πετρελαίου.

(Γράφημα 1α). Αν και διαχρονικά δεν καταγράφονται αξιοσημείωτες μεταβολές στην κατανομή της τελικής κατανάλωσης ανά τομέα, με τον κάθε έναν από αυτούς να διατηρεί σχετικά σταθερό το μερίδιό του στη συνολική κατανάλωση, η ανωτέρω κατανομή το 2020 δεν είναι απολύτως αντιπροσωπευτική λόγω των επιπτώσεων της πανδημίας, κυρίως στις μεταφορές. Έτσι, η μεγαλύτερη πτώση στην κατανάλωση ενέργειας το 2020 προήλθε κυρίως από τον τομέα των μεταφορών (-15% σε σχέση με το 2019), λόγω των περιορισμών στις μετακινήσεις. Στις εμπορικές και δημόσιες υπηρεσίες σημειώθηκε επίσης μείωση της τελικής κατανάλωσης ενεργειακών προϊόντων το 2020 (-11%), ενώ μικρότερη ήταν η πτώση στη βιομηχανία (-2%). Αντίθετα, τα νοικοκυριά και οι λοιποί τομείς αύξησαν την ενεργειακή τους κατανάλωση κατά το ίδιο έτος.

Η κατανομή της κατανάλωσης για ενεργειακή χρήση ανά προϊόν το 2020, με βάση τη διεθνή ταξινόμηση καυσίμων SIEC (Standard International Energy Products Classification), έχει ως ακολούθως.

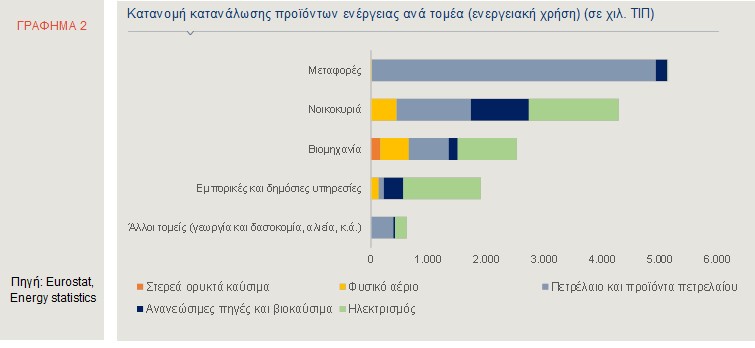

- Το ήμισυ περίπου της τελικής κατανάλωσης αφορά στο πετρέλαιο και τα παράγωγα προϊόντα πετρελαίου, όπως η βενζίνη, το πετρέλαιο ντίζελ κ.ά., τα οποία χρησιμοποιούνται κυρίως από τον τομέα των μεταφορών (67% του συνόλου του συγκεκριμένου καυσίμου) και τα νοικοκυριά (17% του συνόλου) (Γράφημα 1β, 2).

- Το 28% της τελικής κατανάλωσης είναι ηλεκτρική ενέργεια, ενώ το 12% ανανεώσιμες πηγές ενέργειας και βιοκαύσιμα (κυρίως ηλιακή ενέργεια, αντλίες θερμότητας και πρωτογενή στερεά βιοκαύσιμα), τα οποία καταναλώνονται πρωτίστως από τα νοικοκυριά (58% του συνόλου του συγκεκριμένου καυσίμου) και τις εμπορικές και δημόσιες υπηρεσίες (20% του συνόλου).

- Το 8% της τελικής κατανάλωσης είναι φυσικό αέριο, το οποίο χρησιμοποιείται κυρίως από τη βιομηχανία (45% του συνόλου του συγκεκριμένου καυσίμου) και τα νοικοκυριά (40% του συνόλου) και μόλις το 1% στερεά ορυκτά καύσιμα (κυρίως ασφαλτούχος άνθρακας) που καταναλώνονται σχεδόν αποκλειστικά από τη βιομηχανία (97% του συνόλου του συγκεκριμένου καυσίμου).

Το 2020, καταγράφηκε άνοδος της τάξης του 16% στην τελική κατανάλωση φυσικού αερίου, ενώ και οι ανανεώσιμες πηγές και τα βιοκαύσιμα σημείωσαν μικρή αύξηση (1%). Η τελική κατανάλωση πετρελαίου μειώθηκε κατά 11% το ίδιο έτος, ενώ αυτή της ηλεκτρικής ενέργειας κατά 5%.

Ως προς την κατανάλωση κάθε τομέα ανά ενεργειακό προϊόν, οι μεταφορές καταναλώνουν πρωτίστως πετρέλαιο και παράγωγα πετρελαίου (95%) και δευτερευόντως βιοκαύσιμα (4%), ενώ τα νοικοκυριά κυρίως ηλεκτρισμό (36%), πετρέλαιο και παράγωγά του (30%), ενέργεια από ανανεώσιμες πηγές (23%, κυρίως ηλιακή ενέργεια και στερεά βιοκαύσιμα) και φυσικό αέριο (10%) (Γράφημα 2). Η ενεργειακή κατανάλωση της βιομηχανίας περιλαμβάνει κυρίως ηλεκτρισμό (40%), πετρέλαιο και παράγωγά του (27%), φυσικό αέριο (20%) και ένα μικρό ποσοστό στερεών καυσίμων και ανανεώσιμων πηγών (από 6% αμφότερα). Τέλος, οι εμπορικές και δημόσιες υπηρεσίες χρησιμοποιούν κυρίως ηλεκτρισμό (71%) και ενέργεια από ανανεώσιμες πηγές (18%, κυρίως από αντλίες θερμότητας και ηλιακή ενέργεια).

Διάρθρωση πρωτογενούς παραγωγής καυσίμων και εμπορικού ισοζυγίου καυσίμων

Η πρωτογενής παραγωγή αντιπροσωπεύει κάθε είδους εξόρυξη και εκμετάλλευση ενεργειακών προϊόντων από φυσικές πηγές. Η πρωτογενής παραγωγή καυσίμων στην Ελλάδα περιλαμβάνει κυρίως στερεά ορυκτά (λιγνίτης) και ανανεώσιμες πηγές. Από το 2005 και μετά μειώνεται αναλογικά με τη μείωση της παραγωγής λιγνίτη, ο οποίος σε μικρό βαθμό έχει υποκατασταθεί από ανανεώσιμες πηγές στο πλαίσιο της συμμόρφωσης με τις κοινοτικές οδηγίες για περιβαλλοντικά πιο βιώσιμους τρόπους παραγωγής ενέργειας και διεύρυνσης της πράσινης ενέργειας. Σωρευτικά κατά την περίοδο 2010-2020, η πρωτογενής παραγωγή μειώθηκε κατά 48%. Η μείωση αυτή προήλθε από την πτώση του λιγνίτη κατά 78% κατά την ίδια περίοδο, αφού η παραγωγή από ανανεώσιμες πηγές και βιοκαύσιμα αυξήθηκε κατά 58%.

Το πρώτο έτος της πανδημικής κρίσης, η πρωτογενής παραγωγή από λιγνίτη μειώθηκε κατά 47% σε σχέση με το 2019, ενώ από ανανεώσιμες πηγές και βιοκαύσιμα αυξήθηκε μόλις κατά 5%. Συνέπεια των παραπάνω είναι ότι η πρωτογενής παραγωγή καυσίμων το 2020 αποτελείτο πλέον κατά 1/3 από λιγνίτη και κατά περίπου 2/3 από ανανεώσιμες πηγές ενέργειας και βιοκαύσιμα, κυρίως από υδροηλεκτρική, αιολική και ηλιακή ενέργεια, αντλίες θερμότητας και πρωτογενή στερεά βιοκαύσιμα.

Εάν στο άθροισμα της πρωτογενούς παραγωγής προσθέσουμε: (α) τις καθαρές εισαγωγές καυσίμων (εισαγωγές μείον εξαγωγές), (β) τις αλλαγές στα αποθέματα (που μπορεί να έχουν θετικό ή αρνητικό πρόσημο) και (γ) τα ενεργειακά προϊόντα που έχουν ανακτηθεί και ανακυκλωθεί υπολογίζουμε τη μικτή διαθέσιμη ενέργεια (Energy balance guide, Eurostat, 2019). Σε όρους ενεργειακών ροών, το 22% της μικτής διαθέσιμης ενέργειας είναι η πρωτογενής παραγωγή καυσίμων, ενώ το 81% οι καθαρές εισαγωγές καυσίμων, οι οποίες και διαχρονικά αποτελούν το συντριπτικά μεγαλύτερο ποσοστό της μικτής διαθέσιμης ενέργειας στην Ελλάδα, γεγονός ενδεικτικό της έντονης ενεργειακής μας εξάρτησης από άλλες χώρες.

Τη δεκαετία 2010-2020, οι εισαγωγές της χώρας σε ενεργειακά προϊόντα αυξήθηκαν κατά 19%, ενώ αντίστοιχα οι εξαγωγές, οι οποίες είναι ως επί το πλείστον διυλισμένα προϊόντα πετρελαίου, σχεδόν διπλασιάστηκαν (95%). Από τα εισαγόμενα ενεργειακά προϊόντα, η συντριπτική πλειονότητα (83% το 2020) είναι πετρέλαιο και προϊόντα πετρελαίου (κυρίως αργό πετρέλαιο, αλλά και διυλισμένα πετρελαϊκά προϊόντα), το 13% φυσικό αέριο και ένα 3% άλλα προϊόντα (όπως ασφαλτούχος άνθρακας, ηλεκτρισμός και ανανεώσιμες πηγές). Αξίζει να σημειωθεί ότι, από το 2010 έως το 2020, οι εισαγωγές φυσικού αερίου αυξήθηκαν σωρευτικά κατά 54%, οι εισαγωγές πετρελαίου κατά 16% και εκείνες των λοιπών καυσίμων μειώθηκαν κατά 4%.

Ηλεκτροπαραγωγή: Διαχρονική υποκατάσταση του λιγνίτη από φυσικό αέριο και ΑΠΕ

Ο ηλεκτρισμός αποτελεί ενεργειακό προϊόν δευτερογενούς παραγωγής καυσίμων και ανήκει στις εκροές του ενεργειακού μετασχηματισμού. Ο ενεργειακός μετασχηματισμός αποτελεί τη διαδικασία μετατροπής των πρωτογενών καυσίμων σε δευτερογενή προϊόντα, όπως ο ηλεκτρισμός, το διυλισμένο πετρέλαιο κ.ά. Οι εισροές μείον τις εκροές του ενεργειακού μετασχηματισμού συνιστούν τις απώλειες μετασχηματισμού.

Αξίζει λοιπόν να εξετάσουμε πώς εξελίχθηκαν διαχρονικά αφενός η κλίμακα και αφετέρου το μίγμα της παραγωγής ηλεκτρισμού. Ως προς το πρώτο, η συνολική παραγωγή μειώθηκε κατά 16% κατά τη δεκαετία 2010-2020, ενώ το 2020 κατέγραψε οριακή πτώση κατά 1% συγκριτικά με το 2019.

Αναφορικά με το ενεργειακό μίγμα της παραγωγής ηλεκτρισμού, πρέπει να σημειωθεί ότι έχει αλλάξει σημαντικά, εντός της τελευταίας δεκαετίας, στρεφόμενο προς τις ανανεώσιμες πηγές ενέργειας και το φυσικό αέριο, ως εξής (2020):

Πρώτον, το 40% της παραγωγής ηλεκτρικής ενέργειας προήλθε από φυσικό αέριο, ποσοστό το οποίο έχει αυξηθεί κατά 2,5 φορές σε σχέση με μία δεκαετία πριν. Μάλιστα, το 2020, η παραγωγή ηλεκτρισμού από φυσικό αέριο αυξήθηκε κατά 1/3 σε σχέση με το 2019.

Δεύτερον, ο λιγνίτης παράγει πλέον μόλις το 14% της ηλεκτρικής ενέργειας (2020), όταν το 2010 παρήγαγε πάνω από το ήμισυ (54%). Μόνο το 2020, η παραγωγή ηλεκτρισμού από λιγνίτη μειώθηκε κατά 46% ετησίως.

Τρίτον, οι ανανεώσιμες πηγές ενέργειας και τα βιοκαύσιμα παρήγαγαν το 37% του ηλεκτρισμού το 2020, ποσοστό που έχει διπλασιαστεί σε μια δεκαετία.

Τέλος, η ηλεκτροπαραγωγή από πετρέλαιο και παράγωγά του παραμένει σχετικά σταθερή, την τελευταία δεκαετία, σαν ποσοστό στο σύνολο (10% το 2020), ενώ το 2020 μειώθηκε κατά 15% σε σχέση με το 2019.

Ενεργειακή πολιτική σε βραχυπρόθεσμο και μεσοπρόθεσμο χρονικό ορίζοντα

Ο πόλεμος στην Ουκρανία αλλάζει τα ενεργειακά και γεωπολιτικά δεδομένα στην ευρωπαϊκή ήπειρο θέτοντας δύο καίρια ερωτήματα για την ακολουθούμενη μελλοντική ενεργειακή πολιτική της χώρας, τόσο σε βραχυπρόθεσμο, όσο και μεσομακροπρόθεσμο χρονικό ορίζοντα.

Το πρώτο αφορά τον τρόπο με τον οποίο θα υλοποιηθεί, σε σύντομο σχετικά χρονικό διάστημα, η όσο το δυνατό λιγότερο οικονομικά επώδυνη για καταναλωτές και επιχειρήσεις απεξάρτηση της Ευρώπης και της Ελλάδας από το ρωσικό φυσικό αέριο. Τα μέτρα που έχουν ήδη εξαγγελθεί στη χονδρική και λιανική αγορά ενέργειας και αφορούν αναδρομικές αποζημιώσεις προς τα νοικοκυριά, ειδική φορολόγηση προς τις επιχειρήσεις παραγωγής ρεύματος και αποσύνδεση των διεθνών αυξήσεων των τιμών φυσικού αερίου από τους λογαριασμούς ρεύματος, είναι προς αυτήν την κατεύθυνση.

Επιπρόσθετα, η επίσπευση της κατασκευής πλωτών μέσων για την αποθήκευση και αεριοποίηση υγρού φυσικού αερίου από χώρες, όπως οι ΗΠΑ και το Κατάρ, αποτελεί ένα ακόμη βήμα προς την απεξάρτηση από τον ρωσικό ανεφοδιασμό. Ταυτόχρονα, έχει εξαγγελθεί η ενίσχυση των λιγνιτικών εφεδρειών στην παραγωγή ηλεκτρικής ενέργειας. Η βραχυχρόνια στήριξη της ενεργειακής επάρκειας της χώρας στη χρήση λιγνίτη, όμως, δεν αποτελεί μακροχρόνια επίλυση του προβλήματος. Η αύξηση της λιγνιτικής ηλεκτροπαραγωγής θα επιβραδύνει περαιτέρω την ενεργειακή μετάβαση προς τις καθαρές και ανανεώσιμες πηγές, γεγονός το οποίο μας οδηγεί στο δεύτερο ερώτημα για τον επανασχεδιασμό της μεσοπρόθεσμης ενεργειακής στρατηγικής της χώρας, η οποία θα πρέπει να προσαρμοστεί στα νέα δεδομένα.

Η Ελλάδα βρισκόταν, όπως και οι υπόλοιπες ευρωπαϊκές χώρες, σε περίοδο απολιγνιτοποίησης και δέσμευσης απέναντι στις κοινοτικές οδηγίες για βιώσιμη ανάπτυξη και μείωση των εκπομπών διοξειδίου του άνθρακα. Ως εκ τούτου, ο ανασχεδιασμός του ενεργειακού χάρτη θα πρέπει να στοχεύει στην παράλληλη επιτάχυνση των επενδύσεων προς τις ανανεώσιμες πηγές και τα αποθηκευτικά τους μέσα αλλά και στις νέες τεχνολογίες μπαταριών, την αποθήκευση θερμικής ενέργειας και το πράσινο υδρογόνο.