Τριπλασιασμό των φωτοβολταϊκών στις στέγες βλέπει η έκθεση της SolarPower Europe για την ελληνική αγορά το 2030, η οποία έχει αποκτήσει τεράστια δυναμική και αναμένεται να εδραιώσει την θέση της ως παγκόσμιος ηγέτης τα επόμενα χρόνια. Το 2022, 1,362 GW νέων φωτοβολταϊκών έργων συνδέθηκαν στο δίκτυο, ανεβάζοντας την ισχύ στα 5,5 GW. Πρόκειται για την καλύτερη επίδοση που έχει σημειώσει ποτέ ο τομέας των φωτοβολταϊκών. Οι επιδόσεις της αγοράς το 2023, αναμένεται να ξεπεράσουν τα προηγούμενα ρεκόρ και να θέσουν σε λειτουργία περίπου 2 GW ηλιακής ισχύος. Όσον αφορά τώρα την εγκατεστημένη φωτοβολταϊκή ισχύ ανά κάτοικο η Ελλάδα φιγουράρει στη δέκατη θέση με 531 W/κάτοικο.

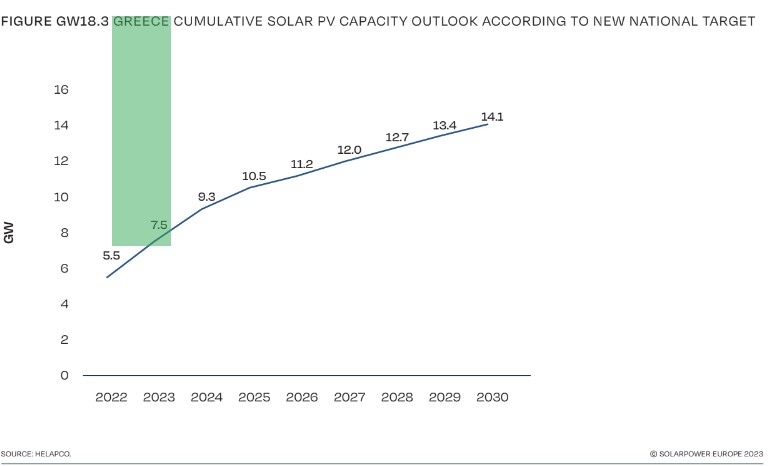

Λαμβάνοντας υπόψη τις σημερινές τάσεις, η Ελλάδα αναθεωρεί τον Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) τοποθετώντας στο κέντρο την ηλιακή ενέργεια: Οι φιλόδοξοι στόχοι για τα φωτοβολταϊκά, βλέπουν αύξηση της εγκατεστημένης ισχύος στα 14,1 GW από 5 GW σήμερα και στόχο τα 34 GW για το 2050. Σύμφωνα με την έκθεση το σημαντικότερο εμπόδιο παραμένει η διαθεσιμότητα της χωρητικότητας του δικτύου. Τα περισσότερα από τα δίκτυα μέσης τάσης είναι τώρα υπερφορτωμένα και αυτό είναι πιθανό να συμβεί και με τα δίκτυα υψηλής και υπερυψηλής τάσης. Η κυβέρνηση παρουσίασε έναν κατάλογο προτεραιότητας για τη σύνδεση με το δίκτυο τον Αύγουστο του 2022 και στη συνέχεια τον επικαιροποίησε τον Ιανουάριο του 2023. Δημιουργήθηκαν παράπονα από τους ενδιαφερόμενους επενδυτές και ως αποτέλεσμα καταρτίστηκε ένας οδικός χάρτης για την επιβολή και την ανάπτυξη του δικτύου τα επόμενα χρόνια. Ωστόσο, η όρεξη των επενδυτών υπερβαίνει αυτόν τον σχεδιασμό.

Ιδιαίτερα η θετικά αξιολογεί η έκθεση τον τομέα της αυτοκατανάλωσης (φωτοβολταϊκά στη στέγη). Για πρώτη φορά, οι ετήσιες εγκαταστάσεις φωτοβολταϊκών στη στέγη ξεπέρασαν το 2022 το ορόσημο των 100 MW (110,8 MW συνδέθηκαν το 2022) και το 2023 αναμένεται να είναι άλλη μια χρονιά ρεκόρ για τα συστήματα αυτά, με την αγορά να τριπλασιάζει το μέγεθός της. Ο Στέλιος Ψωμάς, Σύμβουλος του Συνδέσμου Εταιρειών Φωτοβολταϊκών είχε δηλώσει κατά τη διάρκεια της ημερίδας «το μέλλον των φωτοβολταϊκών» πως παρά τα προβλήματα (κυρίως με την επάρκεια των δικτύων) υπάρχει σημαντική ανάπτυξη του κλάδου. Το 2015 ο κύκλος εργασιών της εγχώριας αγοράς φωτοβολταϊκών ήταν της τάξεως των €12 εκατ., ενώ τo 2022 ξεπέρασε το €1 δισ., γεγονός που μεταφράζεται σε ανάπτυξη, νέες θέσεις εργασίας και συναφές ερευνητικό έργο.

Για άλλη μια φορά, το 2022, η ετήσια αγορά κυριαρχείται από έργα μεσαίου μεγέθους μεταξύ 10 και 1.000 kW. Ωστόσο, τα μεγάλα φωτοβολταϊκά και τα μικρότερα για οικιακή αυτοκατανάλωση παρουσιάζουν για πρώτη φορά αξιοσημείωτη ανάπτυξη. Ο καλός καιρός σε όλη τη χώρα βοήθησε τα φωτοβολταϊκά να συμβάλουν περίπου στο 13,5% της συνολικής ελληνικής παραγωγής ηλεκτρικής ενέργειας το 2022, σπάζοντας ένα ακόμη ρεκόρ. Αυτό ξεπέρασε το αναμενόμενο μερίδιο 10% της ηλιακής ενέργειας στην κάλυψη της ακαθάριστης ζήτησης ηλεκτρικής ενέργειας.

Η εγκατεστημένη φωτοβολταϊκή ισχύς ανά κάτοικο

Εξετάζοντας την εγκατεστημένη φωτοβολταϊκή ισχύ ανά κάτοικο, μπορεί κανείς να διαπιστώσει μια εντελώς διαφορετική προοπτική για το παγκόσμιο ηλιακό τοπίο. Καμία από τις τρεις κορυφαίες παγκόσμιες αγορές ηλιακής ενέργειας, δηλαδή η Κίνα, οι ΗΠΑ και η Ινδία, δεν περιλαμβάνεται στην πρώτη 10άδα της κατά κεφαλήν εγκατεστημένης ισχύος. Το 2022, υπάρχουν πλέον 5 παίκτες που εμφανίζονται τόσο στην πρώτη 10άδα των ετήσιων αγορών, όσο και στην κορυφαία 10 των εγκατεστημένων watt ανά κάτοικο: Αυστραλία, Ολλανδία, Γερμανία, Ιαπωνία και Ισπανία. Η Ευρώπη είναι πλέον η πιο αντιπροσωπευόμενη ήπειρος. Το βάθρο παραμένει το ίδιο με την Αυστραλία (1.191 W/κάτοικο) να προηγείται, μπροστά από τις Κάτω Χώρες (1.029 W/κάτοικο) και τη Γερμανία (815 W/κάτοικο). Οι Κάτω Χώρες προσχώρησαν μαζί με την Αυστραλία στο αποκλειστικό κλαμπ των χωρών που έφτασαν σε επίπεδο εγκατάστασης άνω του 1 kW ανά κάτοικο το 2022. Και οι δύο χώρες αναμένεται να διατηρήσουν τις θέσεις τους ως ηγέτες στην κατά κεφαλήν ηλιακή ενέργεια. Στην τέταρτη θέση, η Δανία με 713 W/κάτοικο ανεβαίνει από την 7η θέση που κατείχε το 2021, υποβιβάζοντας την Ιαπωνία στην πέμπτη θέση με 677 W/κάτοικο. Τέλος στη 10η θέση συναντάμε την Ελλάδα με 531 W/κάτοικο.

© SolarPower Europe

Ταυτόχρονα, όσον αφορά τις ΑΠΕ περίπου 4,1 GW έργων θα δημοπρατηθούν στην Ελλάδα μεταξύ 2023 και 2025, με τα φωτοβολταϊκά να αναμένεται να λάβουν περίπου 3 GW. Όσον αφορά τα πράσινα διμερή συμβόλαιο (corporate PPAs) κερδίζουν συνεχώς έδαφος στην ευρωπαϊκή και τη διεθνή αγορά ηλεκτρισμού –εισάγοντας νέα μοντέλα χρηματοδότησης επενδύσεων ΑΠΕ που έχουν ήδη ξεκινήσει στην Ελλάδα. Η συζήτηση ενισχύεται ακόμα περισσότερο μετά την την εκκίνηση στις αρχές του 2023 της εφαρμογής του μοντέλου Green Pool, πρόταση που έχει αποστείλει το υπουργείο Περιβάλλοντος και Ενέργειας προς έγκριση στην Κομισιόν, με τον διττό στόχο: να διαμορφωθεί το ενεργειακό κόστος των επιλέξιμων βιομηχανιών σε ανταγωνιστικά επίπεδα, αλλά και να ενισχυθεί η «πράσινη» ηλεκτροπαραγωγή στο σύστημα μέσω των PPAs.

© SolarPower Europe

Σημειώνεται πως πρόθεση του ΥΠΕΝ είναι οι ελληνικές προτάσεις «να μην σκοντάφτουν» πάνω σε κωλύματα και να λαμβάνουν με ταχείς ρυθμούς «το πράσινο φως», ώστε οι βιομηχανικοί καταναλωτές να μπορούν μετά να προχωρήσουν στη σύναψη συμβολαίων αγοραπωλησίας «πράσινης» ηλεκτρικής ενέργειας. Πρόκειται για συμβόλαια που, χάρις στο Green Pool, θα τους δώσουν τη δυνατότητα να καλύπτουν από την έναρξη του επόμενου έτους ένα μέρος των αναγκών τους με ανταγωνιστικό κόστος, μειώνοντας παράλληλα το ανθρακικό τους αποτύπωμα.

Το 2022, το ελληνικό κοινοβούλιο ψήφισε επίσης ένα διεξοδικό ρυθμιστικό πλαίσιο για την αποθήκευση. Η αποθήκευση μεγάλης κλίμακας θα επιλεγεί μέσω διαδικασίας υποβολής προσφορών, με συνολική προσφερόμενη ισχύ 1.000 MW και τουλάχιστον 2 GWh αποθηκευτικής ικανότητας. Η κατανομή των συμβάσεων στα επιλεγμένα έργα θα πρέπει να πραγματοποιηθεί πριν από το τέλος του 2023 και οι εγκαταστάσεις αποθήκευσης θα πρέπει να έχουν ολοκληρωθεί μέχρι το τέλος του 2025. Τον Μάιο του 2023 ξεκίνησε ένα καθεστώς στήριξης για φωτοβολταϊκά συστήματα (<10,8 kW) σε συνδυασμό με αποθήκευση στον οικιακό και τον μικρό γεωργικό τομέα. Το πρόγραμμα αυτό θα καλύπτει το πλήρες κόστος των μπαταριών, σε μια προσπάθεια να διευκολυνθεί η ανάπτυξη ενός νέου τμήματος της αγοράς Περίπου 30.000 μικρές μπαταρίες (<10,8 kWh) αναμένεται να αναπτυχθούν μέχρι τα μέσα του 2024.