Περισσότεροι από 2,9 εκατομμύρια φορολογούμενοι αναμένεται φέτος να εκπλαγούν ευχάριστα από τα εκκαθαριστικά που θα τούς εκδώσει το ΤΑΧΙSnet αμέσως μόλις ολοκληρώσουν την ηλεκτρονική υποβολή των δηλώσεων φορολογίας εισοδήματος.

Οι φορολογούμενοι αυτοί είτε θα καταστούν δικαιούχοι είσπραξης μεγάλου ύψους επιστροφών φόρου είτε θα κληθούν να πληρώσουν σημαντικά μειωμένους φόρους για τα εισοδήματά τους.

Επιπλέον, πολλοί εξ αυτών θα καταστούν δικαιούχοι κοινωνικών επιδομάτων και απαλλαγών από τον ΕΝ.Φ.Ι.Α καθώς τα φορολογητέα εισοδήματα τους για το έτος 2020 θα είναι τόσο πολύ μειωμένα ώστε θα έχουν υποχωρήσει κάτω από τα εισοδηματικά όρια που ισχύουν για τη χορήγηση των επιδομάτων και των απαλλαγών.

Τα γενικά και τοπικά lockdowns που επιβλήθηκαν εντός του 2020 είχαν ως συνέπεια περισσότεροι από 1 εκατ. μισθωτοί εργαζόμενοι στον ιδιωτικό τομέα να τεθούν σε αναστολή συμβάσεων εργασίας για χρονικά διαστήματα από 3 έως και 10 μήνες, πάνω από 1,5 εκατ. ατομικές επιχειρήσεις, ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι να αναστείλουν τη λειτουργία τους, για 5 έως και 7 μήνες τουλάχιστον μέσα στο 2020 ή να υπολειτουργούν τουλάχιστον για 9 μήνες μέσα στο προηγούμενο έτος, κατά τη διάρκεια των οποίων πραγματοποίησαν σημαντικά μειωμένους τζίρους.

Επιπλέον, περισσότεροι από 400.000 ιδιοκτήτες εκμισθούμενων ακινήτων υποχρεώθηκαν για χρονικά διαστήματα από 6 έως και 10 μήνες μέσα στο 2020 να εισπράξουν ενοίκια μειωμένα κατά 40% ή και περισσότερο.

Όλοι αυτοί οι φορολογούμενοι επιβίωσαν οικονομικά χάρη στις διαφόρων κατηγοριών έκτακτες οικονομικές ενισχύσεις που έλαβαν από το Δημόσιο, όπως οι αποζημιώσεις ειδικού σκοπού των 800 και των 534 ευρώ, τα ποσά της «επιστρεπτέας προκαταβολής», που κυμάνθηκαν από 1.000 έως και 350.000 ευρώ, οι συμψηφισμοί μειώσεων ενοικίων με τρέχουσες φορολογικές οφειλές και διάφορα άλλα έκτακτα και ειδικά επιδόματα.

Βάσει της υπ’ αριθμόν Α1118/26-5-2021 αποφάσεως του Διοικητού της Α.Α.Δ.Ε. Γ. Πιτσιλή με την οποία καθορίστηκαν οι οδηγίες για την υποβολή, συμπλήρωση και εκκαθάριση των φετινών φορολογικών δηλώσεων όλες αυτές οι οικονομικές ενισχύσεις οι οποίες καταβλήθηκαν πέρυσι από το κράτος, με σκοπό την μερική ή και την ολική αναπλήρωση των απωλεσθέντων εισοδημάτων τόσων πολλών εργαζομένων και επιχειρήσεων, δεν θα υπαχθούν σε φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης, ενώ παράλληλα δεν θα συνυπολογιστούν καν στα ετήσια εισοδήματά των εν λόγω φορολογουμένων.

Επιπλέον, όσοι φορολογούμενοι θεωρούνται «πληττόμενοι» από την πανδημία του κορονοϊού θα απαλλαγούν πλήρως –υπό ορισμένες προϋποθέσεις – από τα τεκμήρια διαβίωσης κι έτσι δεν θα προκύψουν γι’ αυτούς πρόσθετες διαφορές φορολογητέων εισοδημάτων λόγω τεκμηρίων.

Συνέπεια των παραπάνω εξελίξεων θα είναι περισσότεροι από 2,9 εκατομμύρια φορολογούμενοι, στις δηλώσεις φορολογίας εισοδήματος που θα υποβάλλουν φέτος, για το φορολογικό έτος 2020, να εμφανίσουν ποσά ετησίων φορολογητέων εισοδημάτων σημαντικά μειωμένα σε σύγκριση με αυτά που εμφάνισαν πέρυσι, με τις δηλώσεις για τα εισοδήματα του 2019.

Οι μειώσεις στα ετήσια φορολογητέα εισοδήματα εκτιμάται ότι θα είναι τουλάχιστον 30% και σε πολλές περιπτώσεις θα φθάσουν ή και θα υπερβούν το 50%!

Εξαιτίας της εξέλιξης αυτής:

1. Θα αυξηθεί σημαντικά ο αριθμός των φορολογουμένων που θα καταστούν αυτόματα δικαιούχοι κοινωνικών επιδομάτων και κοινωνικών παροχών, χορηγουμένων με βάση εισοδηματικά κριτήρια.

Συγκεκριμένα, εκατοντάδες χιλιάδες φορολογούμενοι που μέχρι πέρυσι δεν ελάμβαναν κανένα κοινωνικό επίδομα επειδή τα ετήσια φορολογητέα εισοδήματά τους ήταν υψηλότερα από τα ανώτατα όρια ετησίων εισοδημάτων μέχρι τα οποία αναγνωρίζεται το δικαίωμα είσπραξης των επιδομάτων αυτών και έτσι δεν πληρούσαν τα προβλεπόμενα εισοδηματικά κριτήρια, θα καταστούν ξαφνικά φέτος δικαιούχοι τέτοιων επιδομάτων επειδή θα φανούν με βάση τις φορολογικές τους δηλώσεις ως έχοντες πολύ χαμηλά ετήσια φορολογητέα εισοδήματα, κατώτερα από τα εισοδηματικά όρια που έχουν νομοθετηθεί για τη χορήγηση των επιδομάτων.

Αναλυτικά παραδείγματα και πίνακες

Για να γίνει καλύτερα αντιληπτή η εξέλιξη αυτή παραθέτουμε τα παρακάτω παραδείγματα:

α) Έγγαμος μισθωτός εργαζόμενος σε ιδιωτική επιχείρηση, με δύο εξαρτώμενα ανήλικα τέκνα και ετήσιο φορολογητέο εισόδημα 35.000 ευρώ το 2019 δεν είχε δικαίωμα είσπραξης επιδόματος τέκνων από τον ΟΠΕΚΑ το 2020.

Ο λόγος είναι ότι το ετήσιο εισόδημά του για το 2019 ήταν υψηλότερο από το ανώτατο εισοδηματικό όριο καταβολής του επιδόματος αυτού στις οικογένειες με δύο εξαρτώμενα τέκνα, το οποίο ανέρχεται σε 30.000 ευρώ.

Το 2020, λόγω αναστολής της λειτουργίας της επιχείρησης στις οποία εργάζεται για 6 μήνες συνολικά, η σύμβαση εργασίας του ανεστάλη και ελάμβανε, αντί των κανονικών μισθών του, αποζημιώσεις ειδικού σκοπού αφορολόγητες και μη συνυπολογιζόμενες στο ετήσιο φορολογητέο του εισόδημα.

Ως εκ τούτου, το ετήσιο φορολογητέο εισόδημά του μειώθηκε κατά 50% το 2020 και περιορίστηκε στα 17.500 ευρώ.

Εξαιτίας της σημαντικής αυτής μείωσης του ετησίου φορολογητέου εισοδήματός του για το 2020, θα καταστεί φέτος, με βάση τη φορολογική δήλωση που θα υποβάλει για το 2020, δικαιούχος είσπραξης επιδομάτων τέκνων συνολικού ύψους 1.008 ευρώ σε ετήσια βάση ή 168 ευρώ σε διμηνιαία βάση ή 84 ευρώ σε μηνιαία βάση!

β) Έγγαμος μισθωτός εργαζόμενος σε ιδιωτική επιχείρηση με τρία εξαρτώμενα ανήλικα τέκνα και ετήσιο φορολογητέο εισόδημα 36.000 ευρώ το 2019 δεν είχε δικαίωμα είσπραξης επιδόματος τέκνων από τον ΟΠΕΚΑ το 2020.

Ο λόγος είναι ότι το ετήσιο εισόδημά του για το 2019 ήταν υψηλότερο από το ανώτατο εισοδηματικό όριο καταβολής του επιδόματος αυτού στις οικογένειες με δύο εξαρτώμενα τέκνα, το οποίο ανέρχεται σε 33.750 ευρώ.

Το 2020, λόγω αναστολής της λειτουργίας της επιχείρησης στην οποία εργάζεται, για 4 μήνες συνολικά, η σύμβαση εργασίας του ανεστάλη και ελάμβανε, αντί των κανονικών μισθών του, αποζημιώσεις ειδικού σκοπού αφορολόγητες και μη συνυπολογιζόμενες στο ετήσιο φορολογητέο του εισόδημα.

Ως εκ τούτου, το ετήσιο φορολογητέο εισόδημά του μειώθηκε κατά 33% το 2020 και περιορίστηκε στα 24.000 ευρώ.

Εξαιτίας της σημαντικής αυτής μείωσης του ετησίου φορολογητέου εισοδήματός του για το 2020, θα καταστεί φέτος, με βάση τη φορολογική δήλωση που θα υποβάλει για το 2020, δικαιούχος είσπραξης επιδομάτων τέκνων συνολικού ύψους 1.344 ευρώ σε ετήσια βάση ή 224 ευρώ σε διμηνιαία βάση ή 112 ευρώ σε μηνιαία βάση!

2. Θα αυξηθούν κατά πολύ οι δικαιούχοι μερικής ή ολικής απαλλαγής από τον ΕΝ.Φ.Ι.Α.

Σύμφωνα με την ισχύουσα νομοθεσία, δικαιούχος απαλλαγής από το 50% του ΕΝ.Φ.Ι.Α. είναι κάθε φορολογούμενος που, μεταξύ άλλων, είχε κατά το προηγούμενο έτος «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» μέχρι 9.000 ευρώ. Το όριο αυτό προσαυξάνεται κατά 1.000 ευρώ για τον ή την σύζυγο και για κάθε εξαρτώμενο μέλος της οικογένειας.

Επιπλέον, στις οικογένειες που είναι τρίτεκνες ή πολύτεκνες ή περιλαμβάνουν ανάπηρα άτομα κατά ποσοστά 80% και άνω χορηγείται πλήρης απαλλαγή από τον ΕΝ.Φ.Ι.Α. εφόσον μεταξύ άλλων, σε κάθε περίπτωση το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του προηγούμενου έτους, δεν έχει υπερβεί τις 12.000 ευρώ. Το όριο αυτό προσαυξάνεται κατά 1.000 ευρώ για τον ή την σύζυγο και κάθε εξαρτώμενο μέλος.

Ποιοι θα ευνοηθούν από την εκκαθάριση των δηλώσεων

Επιπλέον, κατά την εκκαθάριση των δηλώσεων θα εφαρμοστούν επί των μειωμένων κατά 30% έως και πάνω από 50% φορολογητέων εισοδημάτων των μισθωτών του ιδιωτικού τομέα και των επιτηδευματιών, αγροτών και εισοδηματιών σημαντικά μειωμένοι συντελεστές φόρου, αυξημένα αφορολόγητα όρια για τα εξαρτώμενα τέκνα, απαλλαγές από την ειδική εισφορά αλληλεγγύης και μείωση στην προκαταβολή φόρου εισοδήματος.

Ως εκ τούτου:

1. Θα αυξηθούν κατά πολύ οι περιπτώσεις μισθωτών εργαζομένων του ιδιωτικού τομέα που θα είναι δικαιούχοι μεγάλων ποσών επιστροφών φόρου.

Κι αυτό θα συμβεί επειδή κατά τη διάρκεια του 2020 οι μηνιαίες κρατήσεις φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης επί των μισθών των εργαζομένων αυτών υπολογίστηκαν, όσους μήνες αυτοί εργάζονταν κανονικά, ωσάν οι αποδοχές τους να ήταν σε ετήσια βάση ίδιες με τα επίπεδα στα οποία είχαν διαμορφωθεί πριν ξεσπάσει η πανδημία του κορωνοϊού.

Όμως τα ποσά των φόρων που αναλογούν στα – σημαντικά μειωμένα – ετήσια φορολογητέα εισοδήματα του 2020 είναι, τελικά, πολύ μικρότερα από αυτά που παρακρατήθηκαν συνολικά στη διάρκεια του 2020.

Συνεπώς τα επιπλέον ποσά που παρακρατήθηκαν θα πρέπει να επιστραφούν από το Δημόσιο στους εργαζόμενους με την εκκαθάριση των φορολογικών δηλώσεων που θα υποβάλλουν φέτος.

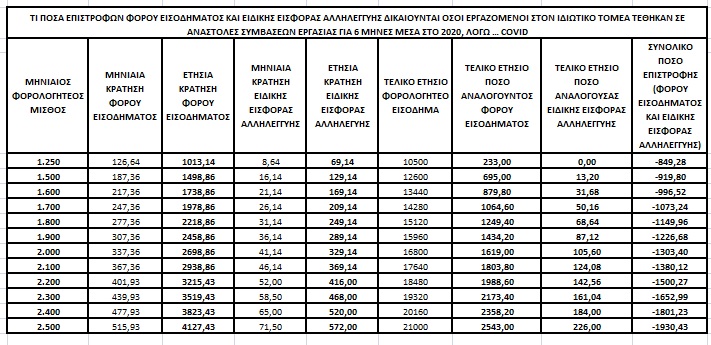

Για παράδειγμα, ιδιωτικός υπάλληλος με μηνιαίο φορολογητέο μισθό 1.250 ευρώ εργάσθηκε τους 6 από τους 12 μήνες του 2020 ενώ τους υπόλοιπους 6 μήνες η σύμβαση εργασίας του είχε τεθεί σε αναστολή.

Τους μήνες που εργάστηκε, στους μισθους που έλαβε, καθώς επίσης και στα επιδόματα εορτών και αδείας που εισέπραξε, οι κρατήσεις φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης υπολογίστηκαν με αναγωγή των μηνιαίων αποδοχών του σε ετήσιες κατόπιν πολλαπλασιασμού των μηνιαίων αποδοχών του με τον αριθμό 14, δηλαδή με τον αριθμό των μηνών για τους οποίους είχε υποτεθεί ότι θα ελάμβανε κανονικούς μισθούς.

Οι φορολογικές κρατήσεις του υπολογίστηκαν, ουσιαστικά, σαν να ελάμβανε κανονικά τους μισθούς του για ολόκληρο το 2020.

Ωστόσο, ο υπάλληλος αυτός εργάστηκε κανονικά μόνο 6 μήνες και το ετήσιο φορολογητέο εισόδημά του από μισθούς, συνυπολογιζομένων και των επιδομάτων εορτών και αδείας, ήταν τελικά πολύ μικρότερο από αυτό το οποίο ελήφθη υπόψη για τον υπολογισμό των φορολογικών κρατήσεων.

Ειδικότερα, κατά τη διάρκεια του 2020 παρακρατήθηκαν από τις αποδοχές του φόρος εισοδήματος 1.013,14 ευρώ και ειδική εισφορά αλληλεγγύης 69,14 ευρώ, δηλαδή συνολικά 1.134,14 ευρώ.

Τα ποσά αυτά προέκυψαν επειδή, σε κάθε έναν από τους μήνες που εργάστηκε ο συγκεκριμένος υπάλληλος, ο υπολογισμός των μηνιαίων κρατήσεων φόρου εισοδήματος και εισφοράς αλληλεγγύης γινόταν με αναγωγή του μηνιαίου μισθού των 1.250 ευρώ σε ετήσιο ετήσιο εισόδημα 17.500 ευρώ (διά πολλαπλασιασμού των 1.250 ευρώ με τον αριθμό 14).

Όμως, τελικά ο εργαζόμενος αυτός, επειδή δεν δούλεψε για 6 μήνες, δεν έλαβε τελικά 17.500 ευρώ το 2020 αλλά μόνο 10.500 ευρώ, στα οποία αναλογεί φόρος εισοδήματος μόλις 233 ευρώ και ειδική εισφορά αλληλεγγύης 0 ευρώ, λόγω του ότι το εισόδημά του υποχώρησε κάτω από το αφορολόγητο όριο των 12.000 ευρώ που ισχύει στην ειδική εισφορά αλληλεγγύης.

Ως εκ τούτου, ο εργαζόμενος αυτός δικαιούται να πάρει πίσω ως συνολική επιστροφή φόρου το επιπλέον ποσό φόρου εισοδήματος και ολόκληρο το ποσό της ειδικής εισφοράς αλληλεγγύης που παρακρατήθηκε από τις αποδοχές του το 2020, δηλαδή την αρνητική διαφορά μεταξύ των παρακρατηθέντων φόρων συνολικού ύψους 1.134,14 ευρώ και του τελικά αναλογούντος φόρου εισοδήματος των 233 ευρώ!

Η διαφορά αυτή, η οποία θα πρέπει να του καταβληθεί φέτος ως επιστροφή φόρου, ανέρχεται σε 849,28 ευρώ (1.134,14 ευρώ μείον 233 ευρώ).

2. Στη συντριπτική τους πλειονότητα οι φορολογούμενοι με ατομικές επιχειρήσεις (έμποροι, βιοτέχνες, ελεύθεροι επαγγελματίες) θα κληθούν, με τα εκκαθαριστικά των φετινών δηλώσεων φορολογίας εισοδήματος, να πληρώσουν φόρους μειωμένους κατά 60% έως και πάνω από 80%.

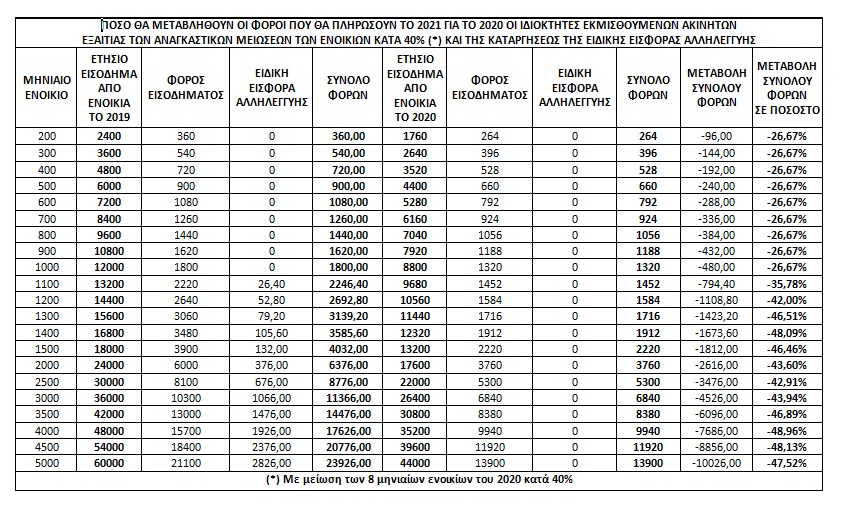

3. Στη συντριπτική τους πλειονότητα οι ιδιοκτήτες εκμισθούμενων ακινήτων θα κληθούν, με τα εκκαθαριστικά των φετινών δηλώσεων φορολογίας εισοδήματος, να πληρώσουν φόρους μειωμένους κατά 27% έως και 49% για τα «κουρεμένα» εισοδήματά τους από ενοίκια.

Για παράδειγμα, ιδιοκτήτης ο οποίος το 2019 εισέπραττε κάθε μήνα ενοίκιο 2.000 ευρώ από επιχειρηματία μισθωτή, δήλωσε το 2020 στην Εφορία συνολικό ετήσιο εισόδημα από ενοίκια 24.000 ευρώ (12 μήνες Χ 2.000 ευρώ ανά μήνα) και πλήρωσε φόρο εισοδήματος 6.000 ευρώ και ειδική εισφορά αλληλεγγύης 376 ευρώ.

Δηλαδή πλήρωσε συνολικά 6.376 ευρώ. Το 2020 ο ίδιος ιδιοκτήτης υποχρεώθηκε να εισπράξει μειωμένα κατά 40% τα ενοίκια 8 μηνών εκ του συνόλου των 12 μηνών του έτους με αποτέλεσμα το ετήσιο εισόδημά του, το οποίο οφείλει φέτος να δηλώσει στην Εφορία για το 2020 να είναι μειωμένο κατά 6.400 ευρώ ή κατά 26,67% και να έχει περιοριστεί στα 17.600 ευρώ.

Για το εισόδημα του 2020 θα απαλλαγεί από την ειδική εισφορά αλληλεγγύης και τελικά θα κληθεί να πληρώσει μόνο φόρο εισοδήματος ύψους 3.760 ευρώ. Η συνολική φορολογική του επιβάρυνση θα είναι μειωμένη κατά 2.616 ευρώ ή κατά 43,6%.