Δημοσιεύθηκε στο ΦΕΚ η απόφαση της ΑΑΔΕ, σχετικά με τον τύπο και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2020, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που συνυποβάλλονται με αυτή.

Όπως είπε δε, νωρίτερα ο Χρήστος Σταϊκούρας, το TAXISnet πιθανόν να ανοίξει κι εντός της ημέρας για την υποβολή των δηλώσεων.

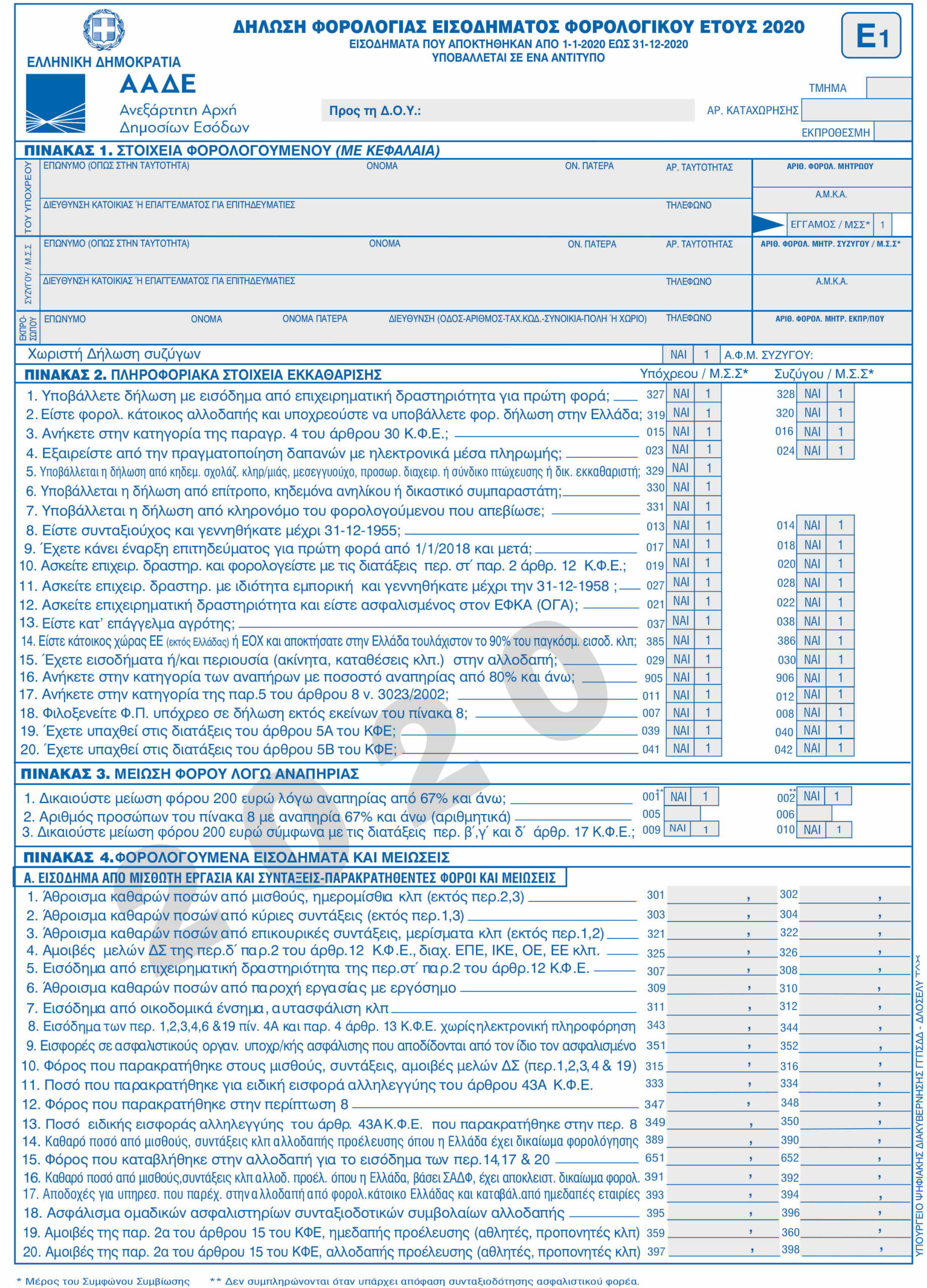

Το νέο έντυπο Ε1 για το φορολογικό έτος 2020 παρατίθεται παρακάτω:

Όλες οι αλλαγές στο Ε1

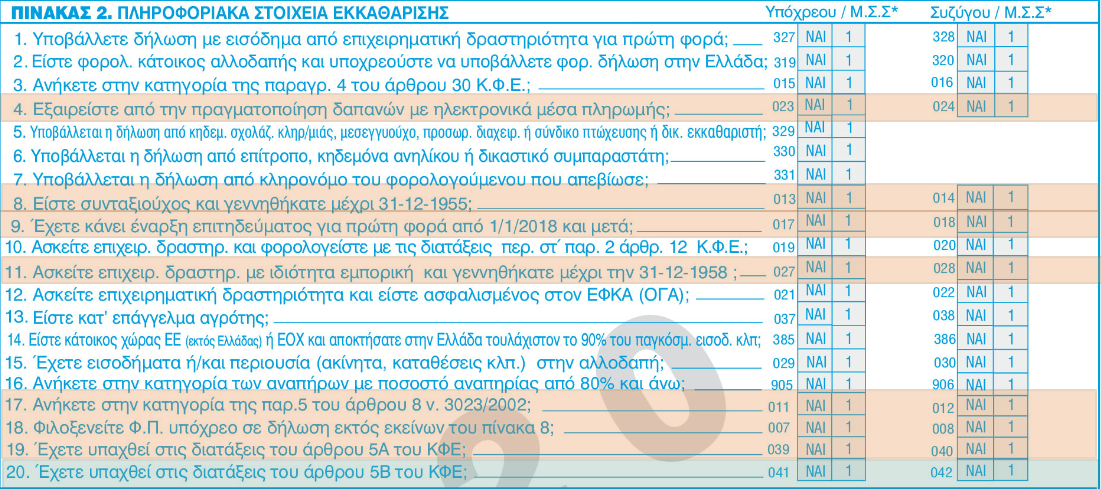

ΠΙΝΑΚΑΣ 2 ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ

- Αλλαγή στο λεκτικό της περίπτωσης 4 «Εξαιρείστε από την πραγματοποίηση δαπανών με ηλεκτρονικά μέσα πληρωμής;»

Οι κωδικοί αυτοί θα συμπληρώνονται μόνο από όσους εντάσσονται στην περίπτωση γ΄ παραγράφου 6 άρθρου 15 ν.4172/2013 (απαλλάσσονται από την υποχρέωση πραγματοποίησης δαπανών με ηλεκτρονικά μέσα).

- Αλλαγή στην ημερομηνία της περίπτωσης 8 σε «31-12-1955» (κωδικοί για την μείωση των τεκμηρίων σε συνταξιούχους άνω των 65 ετών).

- Αλλαγή στην ημερομηνία της περίπτωσης 9 σε «1/1/2018» (κωδικοί για τη μείωση του πρώτου κλιμακίου του συντελεστή φορολογίας εισοδήματος του άρθρου 15 κατά 50%).

- Αλλαγή στο έτος της περίπτωσης 11 σε «31-12-1958» (κωδικοί για τη μη επιβολή τέλους επιτηδεύματος για τον επιτηδευματία υπολείπονται τρία (3) έτη από το έτος της συνταξιοδότησής του).

- Αντικατάσταση του λεκτικού της περίπτωσης 16 με το λεκτικό της καταργούμενης παλιάς περίπτωσης 17, δηλαδή «Ανήκετε στην κατηγορία των αναπήρων με ποσοστό αναπηρίας από 80% και άνω», και κωδ. 905 – 906, και κατάργηση των κωδικών 913-914.

Οι κωδικοί (905) (906) συμπληρώνονται από άτομα που παρουσιάζουν αναπηρίες κάθε μορφής, από ογδόντα τοις εκατό (80%) και άνω, προκειμένου να μην επιβληθεί ειδική εισφορά αλληλεγγύης.

- Κατάργηση της παλιάς περίπτωσης 17 (κωδικοί 913-914) με συνέπεια την αλλαγή της αρίθμησης στις υπόλοιπες περιπτώσεις.

Με τις διατάξεις του ν. 4646/2019 και για λόγους ισότητας επεκτάθηκε η εξαίρεση από την εισφορά αλληλεγγύης και σε άλλες κατηγορίες αναπήρων κάθε μορφής όπως είναι μεταμοσχευθέντες, πολυτραυματίες, πολυεγκαυματίες κλπ), πέραν των ατόμων με κινητική αναπηρία ή ολική τυφλότητα που ίσχυε μέχρι τώρα. Ακολούθως, τροποποιήθηκε και η παρ. 6 του άρθρου 43Α και προφανώς δεν διενεργείται παρακράτηση φόρου στους μισθούς και συντάξεις των προσώπων που παρουσιάζουν αναπηρίες κάθε μορφής σε ποσοστό από ογδόντα τοις εκατό (80%). Συνεπώς δεν υπάρχουν πλέον δύο διαφορετικοί κωδικοί στη δήλωση, δηλαδή 905-906 και 913-914.

- Η παλιά περίπτωση 19 αναριθμείται σε 18 (φιλοξενία) κωδ 007 – 008

- Η παλιά περίπτωση 20 αναριθμείται σε 19 (υπαγωγή στο 5Α του ΚΦΕ) κωδ 039 – 040

- Η παλιά περίπτωση 20 αντικαταστάθηκε με νέα περίπτωση «Έχετε υπαχθεί στις διατάξεις του άρθρου 5Β του ΚΦΕ;» με κωδ. 041-042

Οι κωδικοί 041-042, οι οποίοι είναι προσυμπληρωμένοι και αφορούν στους φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Β του ν. 4172/2013 αναφορικά με την εναλλακτική φορολόγηση εισοδήματος που προκύπτει στην αλλοδαπή φυσικών προσώπων που λαμβάνουν σύνταξη από την αλλοδαπή και μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα κατά τα οριζόμενα με τις διατάξεις του άρθρου 5Β του ΚΦΕ. Η υπαγωγή στις συγκεκριμένες διατάξεις αποδεικνύεται με την εγκριτική απόφαση που εκδίδεται από τον Προϊστάμενο της Δ.Ο.Υ. Κατοίκων Εξωτερικού και Εναλλακτικής Φορολόγησης Φορολογικών Κατοίκων Ημεδαπής.

Οι φορολογούμενοι που υπάγονται στις διατάξεις του άρθρου 5Β του ΚΦΕ, φορολογούνται αυτοτελώς με συντελεστή επτά τοις εκατό (7%) για το σύνολο του εισοδήματός τους που αποκτήθηκε στην αλλοδαπή, ακόμη κι αν αυτό φορολογείται σύμφωνα με άλλες διατάξεις του Κ.Φ.Ε. με χαμηλότερο συντελεστή ή απαλλάσσεται του φόρου, εκτός κι αν αυτό φορολογείται διαφορετικά δυνάμει διατάξεων των ΣΑΔΦΕ ή άλλων διεθνών συνθηκών.

Τυχόν φόρος που έχει καταβληθεί από τον φορολογούμενο στην αλλοδαπή για τα εισοδήματα που καλύπτονται από τον εναλλακτικό τρόπο φορολόγησης, εκπίπτει από τον φόρο της περίπτωσης αυτής με βάση τις διατάξεις του άρθρου 9 του ν. 4172/2013, μέχρι τον φόρο που αναλογεί για το εισόδημα αυτό στην Ελλάδα, εφόσον είτε προβλέπεται από τις ΣΑΔΦΕ δικαίωμα φορολόγησης και στα δύο κράτη, είτε δεν υφίσταται ΣΑΔΦΕ με το κράτος πηγής του εισοδήματος. Τυχόν υπερβάλλον ποσό φόρου δεν επιστρέφεται.

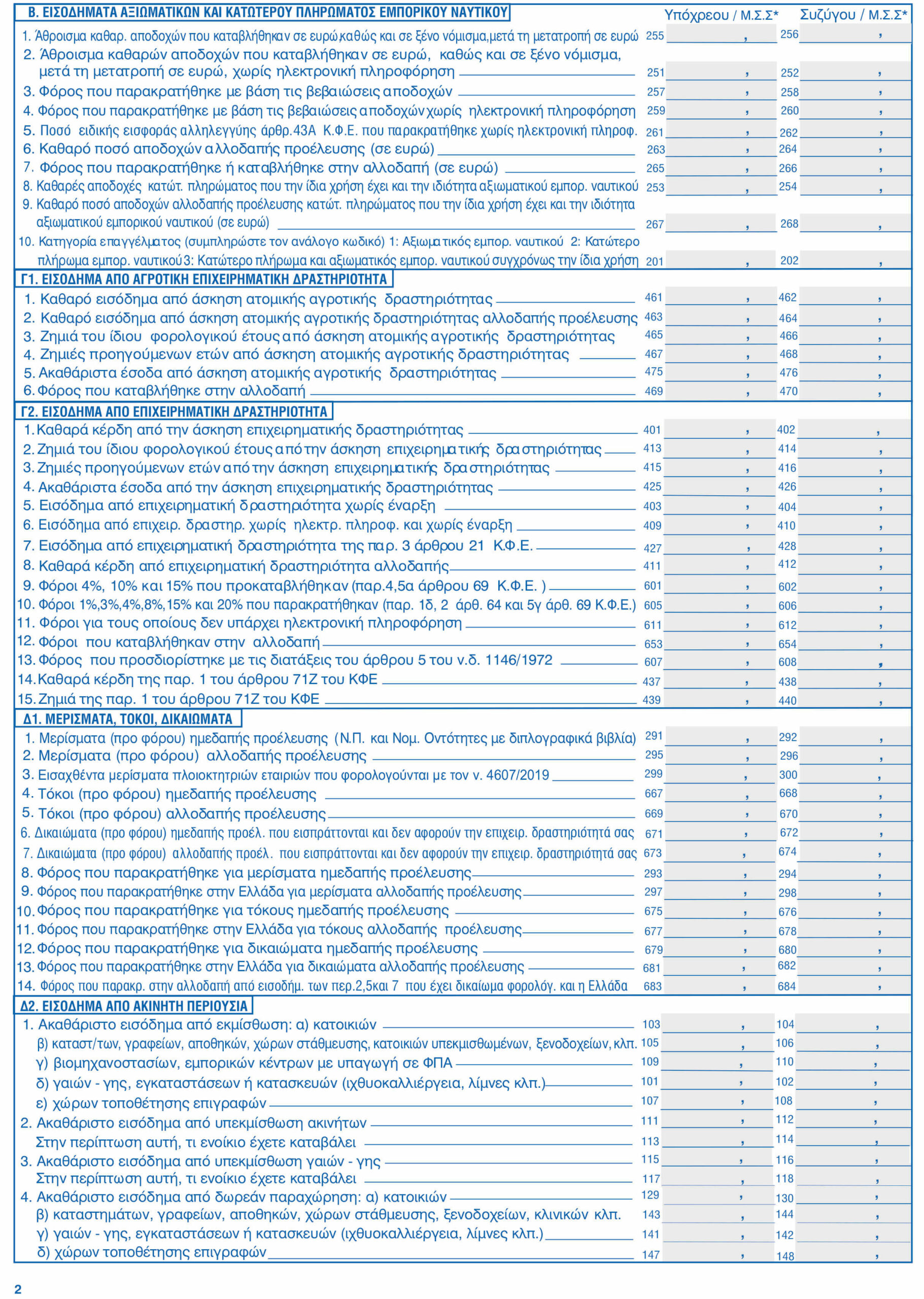

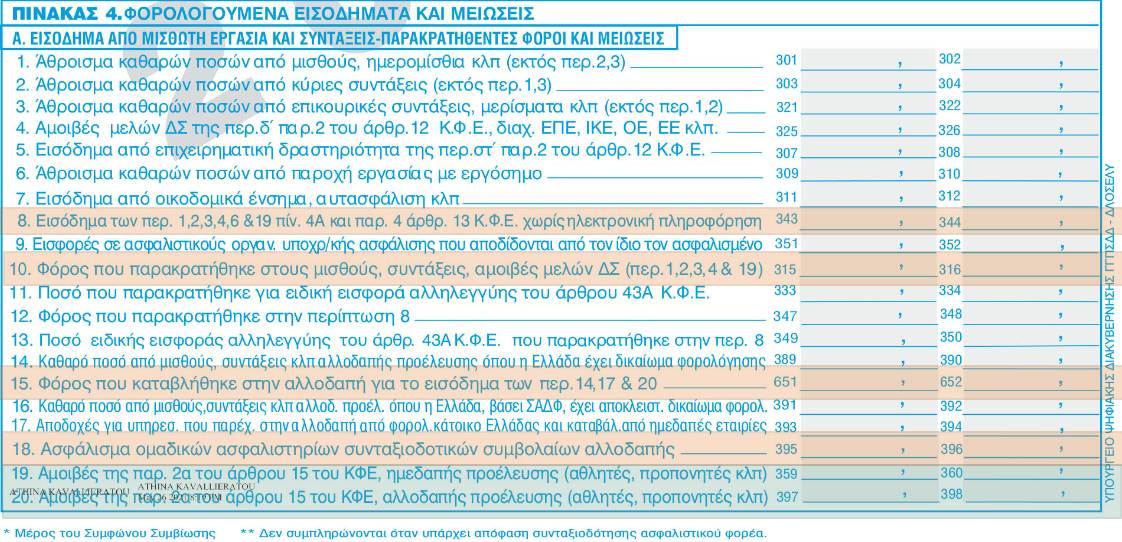

ΠΙΝΑΚΑΣ 4 Α (ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ)

- Αλλαγή στο λεκτικό της περίπτωσης 8 όπου προστέθηκε και η νέα περίπτωσης 19 του πίνακα 4Α (κωδικοί 343-344).

Προστίθενται στους συγκεκριμένους κωδικούς το δικαίωμα προαίρεσης απόκτησης μετοχών (Σχετ. η παρ. 4 του άρθρου 13 του ΚΦΕ)

- Αλλαγή στο λεκτικό της περίπτωσης 10 όπου προστέθηκε και η νέα περίπτωσης 19 του πίνακα 4Α (315-316).

Προστίθενται στους συγκεκριμένους κωδικούς το δικαίωμα προαίρεσης απόκτησης μετοχών (Σχετ. η παρ. 4 του άρθρου 13 του ΚΦΕ)

- Αλλαγή στο λεκτικό της περίπτωσης 15 όπου προστέθηκε και η νέα περίπτωσης 20 του πίνακα 4Α (651-652).

Προστίθενται στον συγκεκριμένους κωδικούς (651-652) ο φόρος που καταβλήθηκε στην αλλοδαπή για τις αμοιβές των αθλητών, προπονητών, κ.λπ. που συμπληρώνονται στους κωδικούς 397-398.

- Αλλαγή στο λεκτικό της περίπτωσης 18 σε «Ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων αλλοδαπής».

- Προσθήκη περίπτωσης 19 «Αμοιβές της παρ. 2α του άρθρου 15 του ΚΦΕ, ημεδαπής προέλευσης (αθλητές, προπονητές κλπ» κωδικοί 359-360.

Στους νέους κωδικούς 359-360 προσυμπληρώνονται από τη Φορολογική Διοίκηση, σύμφωνα με την Α.1099/2019 απόφαση, όπως αυτή τροποποιήθηκε με την Α.1261/2020 απόφαση, τα συνολικά εισοδήματα ημεδαπής προέλευσης που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από τις αθλητικές ανώνυμες εταιρείες, τα τμήματα αμειβόμενων αθλητών ή τα αναγνωρισμένα αθλητικά σωματεία καθώς και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις Ομοσπονδίες (παρ. 2.α του άρθρου 15 του ΚΦΕ, σχετ. Ε.2026/2020 και Ε.2169/2020 εγκύκλιοι). Ο φόρος που παρακρατήθηκε στην Ελλάδα για το εισόδημα της περίπτωσης αυτής αναγράφεται στους κωδικούς 315-316 προκειμένου να πιστωθεί έναντι αυτού που αναλογεί.

- Προσθήκη περίπτωσης 20 «Αμοιβές της παρ. 2α του άρθρου 15 του ΚΦΕ, αλλοδαπής προέλευσης (αθλητές, προπονητές κλπ» κωδικοί 397-398.

Στους νέους κωδικούς 397-398 συμπληρώνονται τα συνολικά εισοδήματα που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από αλλοδαπές αθλητικές ανώνυμες εταιρείες, από αλλοδαπά τμήματα αμειβόμενων αθλητών ή από αλλοδαπά αναγνωρισμένα αθλητικά σωματεία καθώς και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις αλλοδαπές Ομοσπονδίες.

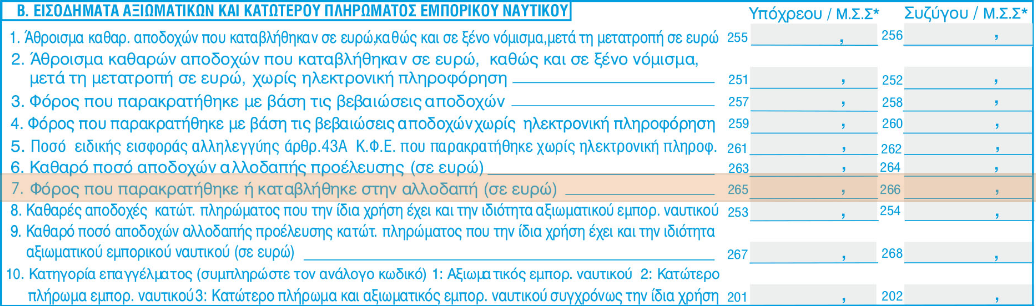

ΠΙΝΑΚΑΣ 4Β ΕΙΣΟΔΗΜΑΤΑ ΑΞΙΩΜΑΤΙΚΩΝ ΚΑΙ ΚΑΤΩΤΕΡΟΥ ΠΛΗΡΩΜΑΤΟΣ ΕΜΠΟΡΙΚΟΥ ΝΑΥΤΙΚΟΥ

Αλλαγή στο λεκτικό της περίπτωσης 7 «Φόρος που παρακρατήθηκε ή καταβλήθηκε στην αλλοδαπή (σε ευρώ)».

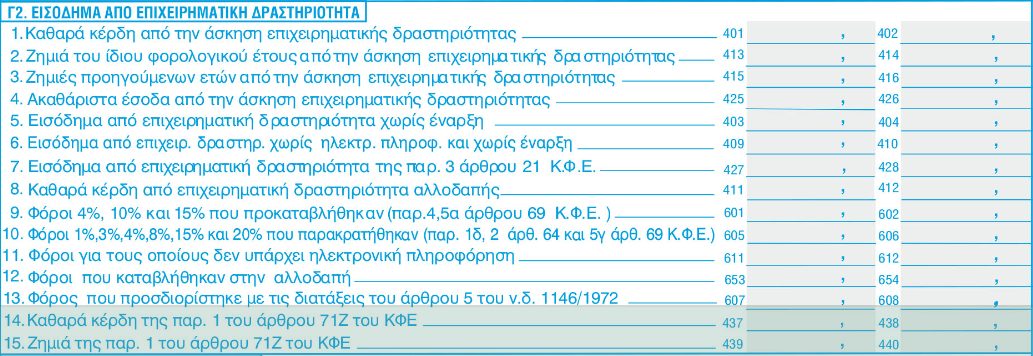

ΠΙΝΑΚΑΣ 4 Γ2 (ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ)

1. Προσθήκη περίπτωσης 14 «Καθαρά κέρδη της παρ. 1 του άρθρου 71Ζ του ΚΦΕ» κωδικοί 437-438.

2. Προσθήκη περίπτωσης 15 «Ζημιά της παρ. 1 του άρθρου 71Ζ του ΚΦΕ» κωδικοί 439-440.

Οι νέοι κωδικοί 437-438 και 439-440 αφορούν στα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα στην Περιφέρεια Δυτικής Μακεδονίας (περιοχές Κοζάνης, Καστοριάς, Γρεβενών κ Φλώρινας) και στην περιφερειακή ενότητα Αρκαδίας της Περιφέρειας Πελοποννήσου και παράγουν ηλεκτρικά οχήματα και αγαθά ή είδη σχετικά με τα ηλεκτρικά οχήματα. Αναγράφεται κατά περίπτωση το κέρδος ή η ζημιά που προσδιορίζεται από την δραστηριότητα αυτή. Ο φορολογικός συντελεστής κάθε κλιμακίου της παρ. 1 του άρθρου 29 μειώνεται κατά πέντε (5) ποσοστιαίες μονάδες μόνο στο εισόδημα που αποκτάται από τη δραστηριότητα αυτήν, αρχής γενομένης από το φορολογικό έτος μέσα στο οποίο πραγματοποιήθηκαν για πρώτη φορά κέρδη από την παραγωγή αυτήν και έως τη συμπλήρωση πέντε (5) κερδοφόρων φορολογικών ετών (παρ. 1 άρθρου 71Ζ του ΚΦΕ).

ΠΙΝΑΚΑΣ 4 Ε (Εισόδημα από υπεραξία μεταβίβασης κεφαλαίου)

Αλλαγή στο λεκτικό της περίπτωσης 3 «Φόρος που παρακρατήθηκε στο εισόδημα της περ. 2 του πίνακα 4ε» από «Φόρος που παρακρατήθηκε στο κέρδος από μεταβίβαση τίτλων αλλοδαπής από χώρες που έχει δικαίωμα φορολόγησης η Ελλάδα».

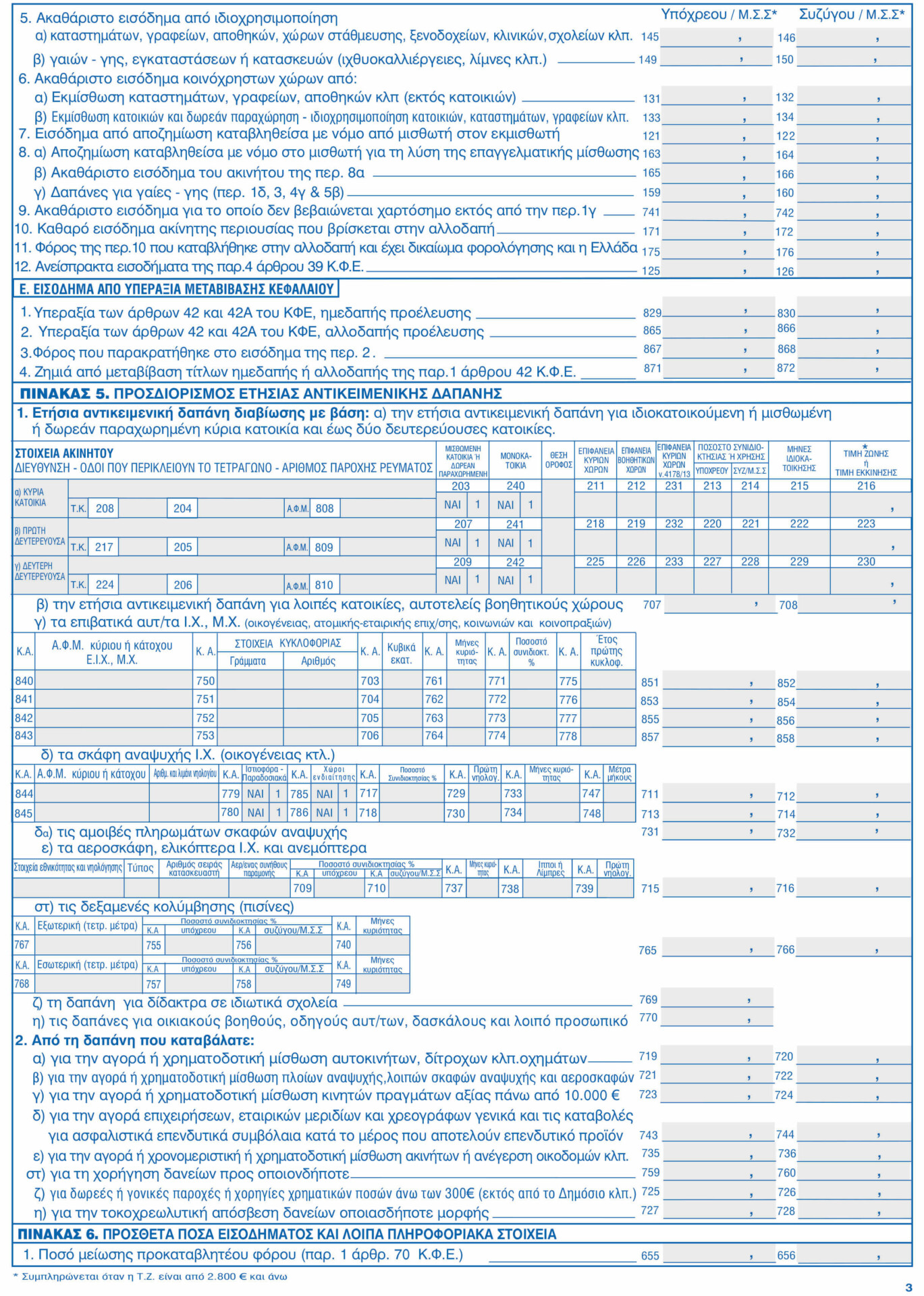

ΠΙΝΑΚΑΣ 5 ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΤΗΣΙΑΣ ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ΔΑΠΑΝΗΣ

Στον πίνακα 1 (ιδιοκατοίκηση, κ.λπ.) στα στοιχεία ακινήτου προστέθηκαν οι κωδικοί 217 και 224 για ΤΚ των δευτερευουσών κατοικιών και οι κωδικοί 808-809-810 για συμπλήρωση Α.Φ.Μ..

ΠΙΝΑΚΑΣ 6 (ΠΡΟΣΘΕΤΑ ΠΟΣΑ ΕΙΣΟΔΗΜΑΤΟΣ)

1. Αλλαγή στο λεκτικό της περίπτωσης 2 σε «Εισοδήματα που απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο χωρίς ηλεκτρονική πληροφόρηση».

2. Αλλαγή στο λεκτικό της περίπτωσης 4 σε «Εισοδήματα που απαλλάσσονται από το φόρο ή φορολογούνται με ειδικό τρόπο με ηλεκτρονική πληροφόρηση».

3. Στην περίπτωση 14 καταργήθηκε η γραμμή για το 3ο παιδί καθώς και ο κωδικός 823.

4. Προστέθηκε νέα περίπτωση 17 «Εισόδημα από δικαιώματα προαίρεσης και δωρεάν μετοχές σε εργαζομένους/εταίρους/μετόχους» και προστέθηκαν οι νέοι κωδικοί 423 – 424.

Στους κωδικού αυτούς είναι προ-συμπληρωμένο ποσό εισοδήματος που προσδιορίστηκε κατά την άσκηση δικαιωμάτων προαίρεσης εντός του 2020 στο πλαίσιο υφιστάμενης ή παρελθούσας εργασιακής σχέσης, καθώς και την αξία των μετοχών που χορηγήθηκαν δωρεάν εντός του 2020 στο πλαίσιο προγραμμάτων διάθεσης μετοχών, στα οποία τίθεται ως προϋπόθεση η επίτευξη συγκεκριμένων στόχων ή η επέλευση συγκεκριμένου γεγονότος. Οι κωδικοί προσυμπληρώνονται, για πληροφοριακούς λόγους, με βάση την ηλεκτρονική πληροφόρηση που θα λάβει η Α.Α.Δ.Ε. από τις εταιρίες, αλλά δεν θα συμμετέχουν στην εκκαθάριση, καθόσον τελεί υπό αίρεση το πότε και πώς θα φορολογηθεί το προσδιοριζόμενο κατά περίπτωση εισόδημα.

ΠΙΝΑΚΑΣ 7 (ΠΟΣΑ ΔΑΠΑΝΩΝ ΠΟΥ ΑΦΑΙΡΟΥΝΤΑΙ ΑΠΟ ΤΟ ΣΥΝΟΛΙΚΟ ΕΙΣΟΔΗΜΑ)

- Αλλαγή στο λεκτικό της περίπτωσης 1 σε «Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών με ηλεκτρονικά μέσα πληρωμής».

Σχετικά με τις νέες διατάξεις για τις αποδείξεις δείτε το σχετικό άρθρο του κόμβου: Αποδείξεις με ηλεκτρονικά μέσα – Οι νέες διατάξεις με παραδείγματα

- Προσθήκη της περίπωσης 9 «Εισφορές κεφαλαίου του άρθρου 70Α του ΚΦΕ» κωδικοί 625-626.

Στους νέους κωδικούς 625-626 συμπληρώνονται οι εισφορές κεφαλαίου των επενδυτών («επενδυτικοί άγγελοι/angel investors») που υπάγονται στις διατάξεις του άρθρου 70Α του ν.4172/2013, όπως προστέθηκε με το άρθρο 49 του ν. 4712/2020 (Α’ 146). Από το φορολογητέο εισόδημα του «επενδυτικού αγγέλου» (επενδυτή) εκπίπτει ποσό ίσο με το πενήντα τοις εκατό (50%) του ποσού της εισφοράς κεφαλαίου σε επιχειρήσεις [Ανώνυμες Εταιρείες (ΑΕ), Εταιρείες Περιορισμένης Ευθύνης (ΕΠΕ) και Ιδιωτικές Κεφαλαιουχικές Εταιρείες (ΙΚΕ) με έδρα την Ελλάδα], που είναι εγγεγραμμένες στο Εθνικό Μητρώο Νεοφυών Επιχειρήσεων της Γενικής Γραμματείας Έρευνας και Τεχνολογίας του Υπουργείου Ανάπτυξης και Επενδύσεων, αναλογικά ανά κατηγορία δηλωθέντος εισοδήματος του φορολογικού έτους εντός του οποίου πραγματοποιήθηκε η εισφορά κεφαλαίου [σχετική η αριθμ. 39937/2021 (Β’ 1415) κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων και του Διοικητή της ΑΑΔΕ].

Το ποσό της έκπτωσης υπολογίζεται επιμεριστικά ανά κατηγορία και κατ’ αναλογία του δηλωθέντος εισοδήματος. Η έκπτωση δύναται να εφαρμόζεται για εισφορά κεφαλαίου μέχρι του συνολικού ποσού των τριακοσίων χιλιάδων (300.000) ευρώ ανά φορολογικό έτος, οι δε εισφορές αυτές διενεργούνται σε έως τρεις (3), κατά τον μέγιστο αριθμό, διαφορετικές νεοφυείς επιχειρήσεις και μέχρι του ποσού των εκατό χιλιάδων (100.000) ευρώ ανά επιχείρηση. Η έκπτωση από το φορολογητέο εισόδημα του «επενδυτικού αγγέλου» πραγματοποιείται με την αναγραφή του ποσού της εισφοράς κεφαλαίου στη δήλωση φορολογίας εισοδήματος του φορολογικού έτους στο οποίο αυτό καταβλήθηκε, με την προϋπόθεση η πραγματοποίηση της εισφοράς κεφαλαίου να έχει ολοκληρωθεί μέχρι την καταληκτική ημερομηνία υποβολής της δήλωσης φορολογίας εισοδήματος. Το δικαίωμα έκπτωσης από το φορολογητέο εισόδημα, παρέχεται τόσο στους φορολογούμενους που έχουν τη φορολογική τους κατοικία στην ημεδαπή όσο και στους φορολογικούς κάτοικους αλλοδαπής.

Σχετική απόφαση : 39937/05-04-2021 – Όροι και προϋποθέσεις για τον χαρακτηρισμό φορολογούμενου φυσικού προσώπου ως «επενδυτικού αγγέλου» (angel investor) σε νεοφυή επιχείρηση ή νεοφυείς επιχειρήσεις (startups) για την εφαρμογή του άρθρου 70Α του ν. 4172/2013 (Α’ 167), όπως προστέθηκε με τις διατάξεις του άρθρου 49 του ν. 4712/2020 (Α’ 146)

- Προσθήκη της περίπτωσης 10 «Επιλέξιμες δαπάνες του άρθρου 39Β του Κ.Φ.Ε.» κωδικοί 627-628.

Στους νέους κωδικούς 627-628 συμπληρώνεται το συνολικό ποσό των δαπανών που έχουν πραγματοποιηθεί εντός του φορολογικού έτους 2020 και αφορούν στη λήψη υπηρεσιών για ενεργειακή, λειτουργική και αισθητική αναβάθμιση κτιρίων του άρθρου 39Β του ν.4172/2013. Με τις διατάξεις αυτές αναγνωρίζεται στο εξής μείωση από το φόρο εισοδήματος των φυσικών προσώπων, επί του ποσού των δαπανών που αφορούν στη λήψη υπηρεσιών για την αισθητική, λειτουργική και ενεργειακή αναβάθμιση κτιρίων, τα οποία δεν έχουν ήδη ενταχθεί ή δεν θα ενταχθούν σε πρόγραμμα αναβάθμισης κτιρίων και εφόσον οι εν λόγω δαπάνες πραγματοποιούνται με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. Οι δαπάνες μειώνουν, ισόποσα κατανεμημένες σε περίοδο τεσσάρων (4) ετών, σε ποσοστό σαράντα τοις εκατό (40%) του ύψους τους, τον φόρο εισοδήματος των φυσικών προσώπων, μέχρι του αναλογούντος για κάθε φορολογικό έτος φόρου, με ανώτατο συνολικά όριο δαπάνης τις δεκαέξι χιλιάδες (16.000) ευρώ. Αν το ποσό της πίστωσης που δικαιούται ο φορολογούμενος για το οικείο φορολογικό έτος είναι μεγαλύτερο από τον φόρο που αναλογεί, το πλεονάζον ποσό δεν επιστρέφεται, δεν συμψηφίζεται με άλλη φορολογική υποχρέωση, δεν μεταφέρεται και δεν εκπίπτει σε επόμενο φορολογικό έτος ούτε μεταφέρεται προς έκπτωση στον άλλο σύζυγο ή στο έτερο μέρος του συμφώνου συμβίωσης.

Οι «επιλέξιμες δαπάνες» αναγνωρίζονται για τη μείωση του φόρου, εφόσον:

- i) πραγματοποιούνται από 1/1/2020 έως και 31/12/2022 σε ακίνητα που βρίσκονται στην Ελλάδα και οι σχετικές υπηρεσίες παρέχονται από επιχειρήσεις με φορολογική κατοικία στην Ελλάδα ή που διατηρούν μόνιμη εγκατάσταση στην ημεδαπή και

- ii) δεν έχουν εκπέσει ως δαπάνη από τα ακαθάριστα έσοδα επιχειρηματικής δραστηριότητας, σύμφωνα με τις διατάξεις του ΚΦΕ.

Το ποσό της μείωσης του φόρου που δικαιούται ο φορολογούμενος υπολογίζεται επί ανώτατου συνολικού ορίου δαπάνης δεκαέξι χιλιάδων (16.000) ευρώ, για όλα τα έτη, ήτοι 2020, 2021 και 2022. Το ανώτατο ποσό μείωσης που δικαιούται ο φορολογούμενος ανέρχεται συνολικά στο ποσό των έξι χιλιάδων τετρακοσίων (6.400) ευρώ, κατανεμημένο στο έτος που πραγματοποιείται η δαπάνη ή μέρος αυτής και στα τρία επόμενα έτη (Σχετ. Α.1090/2021 κοινή υπουργική απόφαση).

Απαραίτητη προϋπόθεση για τη μείωση του φόρου από το ποσό των δαπανών, αποτελεί η απόδειξή τους με νόμιμα παραστατικά του ν. 4308/2014 και η εξόφλησή τους με ηλεκτρονικά μέσα πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. Στα παραστατικά απαιτείται να αναγράφεται διακριτά το ποσό που αφορά αποκλειστικά στη λήψη υπηρεσιών, διότι μόνο αυτό το μέρος της δαπάνης εμπίπτει στις εν λόγω διατάξεις, όχι το μέρος που αφορά στα υλικά που χρησιμοποιήθηκαν.

- Προσθήκη της περίπτωσης 11 «Δωρεές προς το ΚΠΙΣΝ του ν.3785/2009» κωδικοί 629-630.

- Προσθήκη της περίπτωσης 12 «Δωρεές, επιχορηγήσεις, επιδοτήσεις κλπ παρ. 8 άρθρο 34 ν. 4647/2019» κωδικοί 631-632.

Οι κωδικοί αυτοί συμπληρώνονται με τα ποσά που έχουν δοθεί ως χορηγίες στην επιτροπή Ελλάδα 2021.

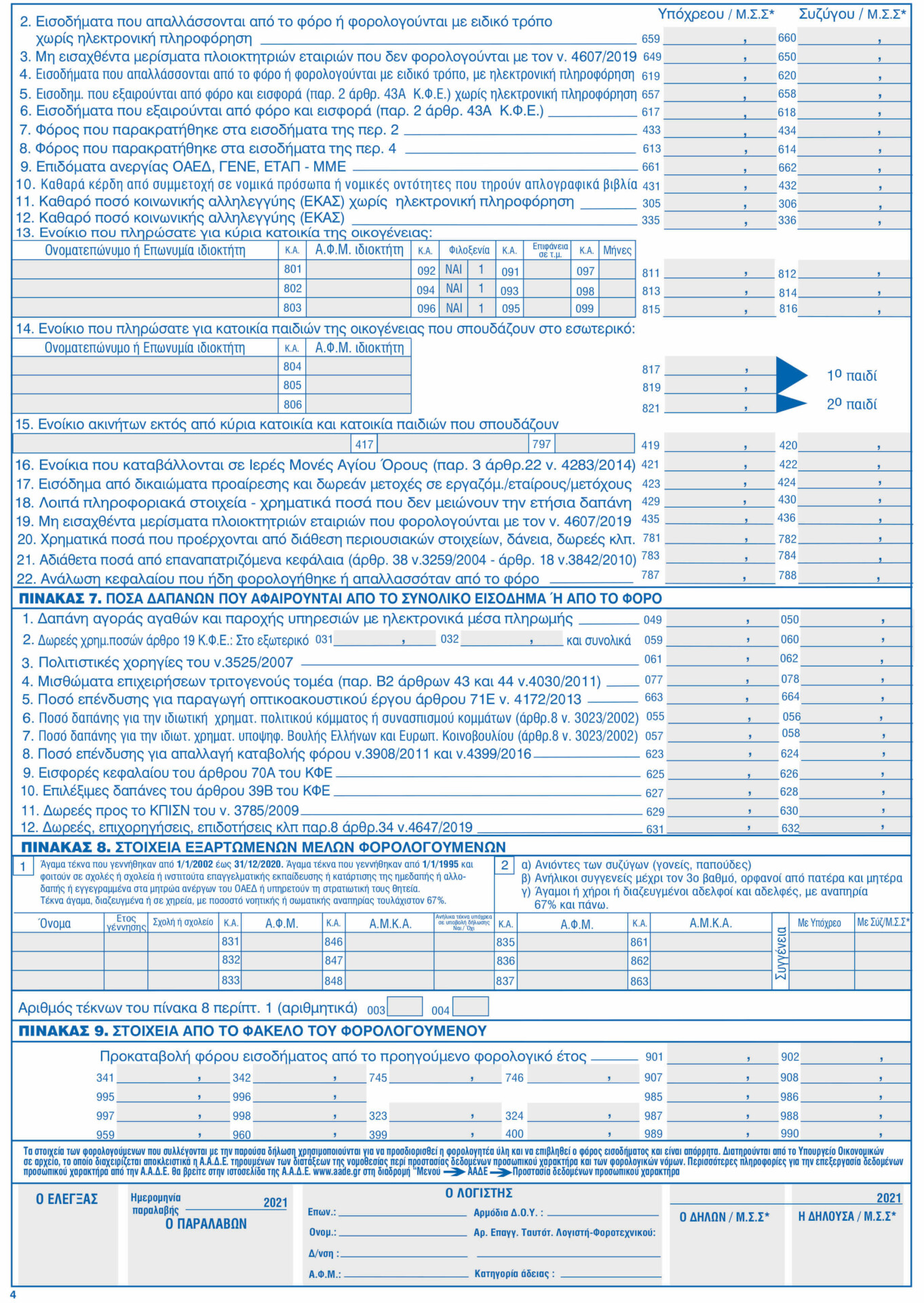

ΠΙΝΑΚΑΣ 8 (ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ)

1. Αλλαγή στο λεκτικό στην περ. 1, στις χρονολογίες γέννησης των εξαρτωμένων από 1/1/2002-31/12/2020 και όσων φοιτούν σε σχολές κλπ. με χρονολογία γέννησης από 1/1/1995.

2. Καταργήθηκε μια γραμμή συμπλήρωσης εξαρτώμενων.

12 ανατροπές στα εκκαθαριστικά

Υπενθυμίζεται πως φέτος, επέρχονται 12 σημαντικές αλλαγές στους κανόνες υπολογισμού και στον τρόπο εξόφλησης των φόρων εισοδήματος φυσικών προσώπων. Οι αλλαγές αυτές θα φέρουν τα πάνω κάτω στα εκκαθαριστικά σημειώματα που θα λάβουν οι φορολογούμενοι αμέσως μόλις ολοκληρώσουν την ηλεκτρονική υποβολή των φορολογικών δηλώσεων για τα εισοδήματα του 2020.

Συνολικά περίπου 8,9 εκατομμύρια φορολογούμενοι εκτιμάται ότι θα υποβάλλουν ηλεκτρονικά τις δηλώσεις τους για τα εισοδήματα του προηγούμενου έτους. Φέτος όμως, τα πράγματα αναμένεται να είναι εντελώς διαφορετικά ως προς τα αποτελέσματα της εκκαθάρισης των φορολογικών δηλώσεων. Κι αυτό διότι με νόμους που ψηφίστηκαν τα έτη 2019, 2020 αλλά και πρόσφατα επήλθαν σημαντικές αλλαγές στις παραμέτρους υπολογισμού των φόρων, όπως

- η μείωση του κατώτατου φορολογικού συντελεστή από το 22% στο 9%,

- η μείωση των φορολογικών συντελεστών κατά μία ποσοστιαία μονάδα για τα εισοδηματικά κλιμάκια άνω των 20.000 ευρώ,

- η μη εφαρμογή των τεκμηρίων διαβίωσης και του μέτρου των e-αποδείξεων για τους φορολογούμενους που επλήγησαν από την επιδημία του κορονοϊού, καθώς και

- η προσωρινή κατάργηση της ειδικής εισφοράς αλληλεγγύης για τα εισοδήματα του 2020 που δεν προέρχονται από μισθούς ή συντάξεις.

Πρόσφατα εξάλλου νομοθετήθηκε και η μείωση της προκαταβολής φόρου εισοδήματος από το 100% στο 55% για όσους απέκτησαν εισοδήματα από επιχειρηματικές και αγροτικές δραστηριότητες.

Με δεδομένη και τη σημαντική μείωση την οποία έχουν υποστεί τα φορολογητέα εισοδήματα των περισσοτέρων φυσικών προσώπων, εξαιτίας των περιοριστικών μέτρων που εφαρμόστηκαν από τον Μάρτιο έως τον Δεκέμβριο του προηγουμένου έτους, για την αντιμετώπιση του κορονοϊού, οι φορολογούμενοι φέτος, στη συντριπτική τους πλειονότητα, είτε δεν θα πληρώσουν καθόλου φόρο, είτε θα καταστούν δικαιούχοι είσπραξης επιστροφών φόρου είτε θα κληθούν να πληρώσουν ποσά φόρων σημαντικά μειωμένα σε σύγκριση με αυτά που εκλήθησαν να καταβάλουν πέρυσι.

Αναλυτικά, πατήστε ΕΔΩ για να διαβάσετε τις 12 σημαντικές αλλαγές που επέρχονται φέτος στους κανόνες υπολογισμού και εξόφλησης των φόρων.