Νέο πακέτο φοροελαφρύνσεων, που θα προκαλεί σημαντικού ύψους έμμεσες εισοδηματικές ενισχύσεις σε εκατομμύρια νοικοκυριά σχεδιάζει να ανακοινώσει ο πρωθυπουργός Κυριάκος Μητσοτάκης από το «βήμα» της 85ης Διεθνούς Εκθέσεως Θεσσαλονίκης.

Το πακέτο περιλαμβάνει την κατάργηση της ειδικής εισφοράς αλληλεγγύης για όλους τους φορολογούμενους από την 1η-1-2022, τη ριζική αναμόρφωση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) ώστε οι αυξήσεις των αντικειμενικών αξιών που θα ισχύσουν από την 1η-1-2022 να μην προκαλέσουν την αύξηση του φόρου για το έτος 2022 και την περαιτέρω μείωση του φόρου αυτού κατά 8% μεσοσταθμικά για όλους ανεξαιρέτως τους υπόχρεους.

Τα μέτρα αυτά έχουν ήδη κοστολογηθεί κι εξεταστεί και θεωρείται ότι δεν πρόκειται να προκαλέσουν δημοσιονομική δαπάνη μεγαλύτερη από 650 εκατ. ευρώ, για την οποία θεωρείται ότι μπορεί άνετα να διασφαλιστεί δημοσιονομικός χώρος με την εφαρμογή διαρθρωτικών μέτρων άμεσης απόδοσης για την αντιμετώπιση της φοροδιαφυγής και της φοροαποφυγής.

Αναλυτικά οι φορολογικές εξαγγελίες

Ο σχεδιασμός του οικονομικού επιτελείου της κυβέρνησης και η εισήγησή του προς τον πρωθυπουργό για την προγραμματική ομιλία στην ΔΕΘ τον Σεπτέμβριο περιλαμβάνει συγκεκριμένα τις ακόλουθες φορολογικές εξαγγελίες:

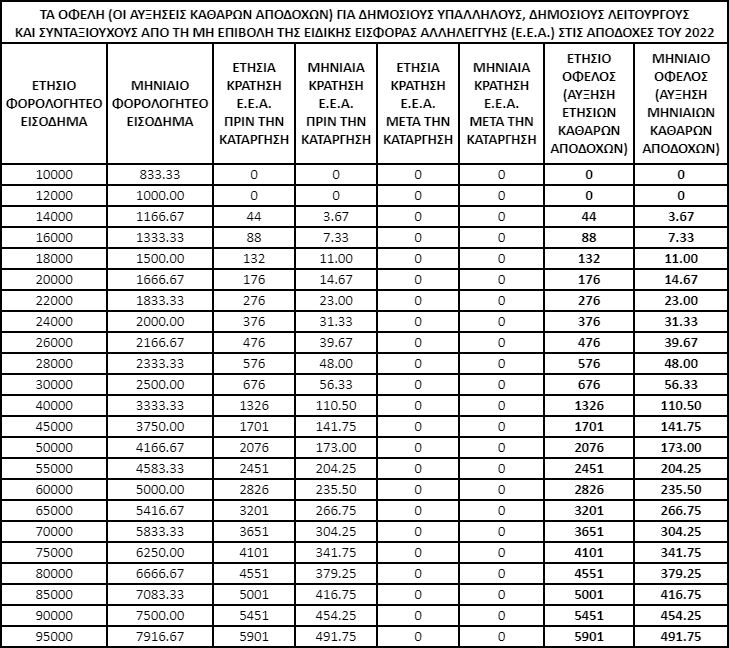

1) Κατάργηση της ειδικής εισφοράς αλληλεγγύης από την 1η-1-2022 για όλους τους υπόχρεους φορολογούμενους, με ωφελουμένους περισσοτέρους από 500.000 δημοσίους υπαλλήλους, δημοσίους λειτουργούς και συνταξιούχους με ετήσια φορολογητέα εισοδήματα από μισθούς ή συντάξεις άνω των 12.000 ευρώ.

Οι φορολογούμενοι αυτοί θα δουν τις καθαρές μηνιαίες αποδοχές τους να αυξάνονται από το επόμενο έτος.

Αυτό θα συμβεί επειδή από τον Ιανουάριο του 2022 θα σταματήσει η μηνιαία παρακράτηση της εισφοράς από τους μισθούς και τις συντάξεις τους.

Σήμερα, η επιβολή της ειδικής εισφοράς αλληλεγγύης έχει ανασταλεί για τους μισθούς που εισπράττουν φέτος και θα εισπράττουν και το 2022 οι υπάλληλοι του ιδιωτικού τομέα καθώς επίσης και για τα εισοδήματα του 2020 και του 2021 τα οποία προέρχονται από επιχειρηματικές-αγροτικές δραστηριότητες, από εκμετάλλευση ακινήτων και από κινητές αξίες και τα οποία πρόκειται να φορολογηθούν φέτος και το 2022, αντίστοιχα.

Η επέκταση της εφαρμογής του μέτρου αυτού από το επόμενο έτος σε όλους, ανεξαιρέτως, τους φορολογούμενους θα έχει ως συνέπεια από την 1η-1-2022 και μετά να πάψουν να επιβαρύνονται με ειδική εισφορά αλληλεγγύης:

α) οι πολιτικοί δημόσιοι υπάλληλοι με ετήσιες αποδοχές άνω των 12.000 ευρώ

β) οι δημόσιοι λειτουργοί, δηλαδή οι στρατιωτικοί, οι αστυνομικοί, οι πυροσβέστες, οι λιμενικοί, οι δικαστικοί, οι ιατροί του ΕΣΥ, οι πανεπιστημιακοί, οι ερευνητές και οι λοιποί δημόσιοι λειτουργοί, των οποίων τα ετήσια εισοδήματα από μισθούς υπερβαίνουν τα 12.000 ευρώ.

γ) οι συνταξιούχοι με ετήσια εισοδήματα άνω των 12.000 ευρώ

δ) τα μέλη της κυβέρνησης, οι βουλευτές, οι γενικοί και ειδικοί γραμματείς, οι περιφερειάρχες, οι δήμαρχοι και τα στελέχη των επιχειρήσεων και των οργανισμών του δημοσίου τομέα, των οποίων οι ετήσιες αποδοχές είναι παρά πολύ υψηλές.

Τα οφέλη για δημόσιους υπαλλήλους και συνταξιούχους

Όλες αυτές οι κατηγορίες μισθωτών υπαλλήλων-λειτουργών του Δημοσίου και συνταξιούχων θα δουν από τον Ιανουάριο του 2022 τις μηνιαίες καθαρές αποδοχές τους να αυξάνονται σημαντικά λόγω κατάργησης των μηνιαίων κρατήσεων ειδικής εισφοράς αλληλεγγύης.

Τις μεγαλύτερες αυξήσεις θα λάβουν οι πλέον υψηλόμισθοι, δηλαδή τα μέλη της κυβέρνησης, οι βουλευτές, οι δικαστικοί λειτουργοί και τα στελέχη του στενού και του ευρύτερου δημοσίου τομέα (οι γενικοί και ειδικοί γραμματείες, οι επικεφαλής των Ο.Τ.Α., των Ν.Π.Δ.Δ. και των Α.Ε. του Δημοσίου).

Σύμφωνα με τον αναλυτικό πίνακα παραδειγμάτων που παραθέτουμε, οι καθαρές αποδοχές των παραπάνω κατηγοριών μισθωτών υπαλλήλων και λειτουργών του δημοσίου τομέα καθώς επίσης και των παραπάνω κατηγοριών συνταξιούχων με ετήσια φορολογητέα εισοδήματα από 14.000 έως 200.000 ευρώ θα αυξηθούν κατά 44 έως 15.351 ευρώ σε ετήσια βάση ή κατά 3,67 έως 1.279,25 ευρώ σε μηνιαία βάση, αν η κυβέρνηση καταργήσει και γι’ αυτές τις κατηγορίες την ειδική εισφορά αλληλεγγύης από την 1η-1-2022.

Η συνολική πρόσθετη δημοσιονομική δαπάνη που θα προκύψει από την πλήρη κατάργηση της ειδικής εισφοράς αλληλεγγύης θα υπερβεί τα 400 εκατ. ευρώ.

Ριζική αναμόρφωση του ΕΝ.Φ.Ι.Α.

2) Ριζική αναμόρφωση του ΕΝ.Φ.Ι.Α. με νέα διευρυμένα κλιμάκια, χαμηλότερους συντελεστές και μείωση ή πλήρη κατάργηση του συμπληρωματικού φόρου.

Προωθείται η εκ βάθρων αναθεώρηση της νομοθεσίας για τον ΕΝ.Φ.Ι.Α. με παρεμβάσεις σε όλες τις βασικές παραμέτρους υπολογισμού του φόρου προκειμένου οι χρεώσεις για τη συντριπτική πλειονότητα των 6,3 εκατομμυρίων ιδιοκτητών, οι οποίοι επιβαρύνονται κάθε χρόνο με το φόρο αυτό, να μην αυξηθούν το 2022 σε σύγκριση με το 2021.

Η μεταρρύθμιση του ΕΝ.Φ.Ι.Α. που θα νομοθετηθεί εντός του 2021 ώστε να εφαρμοστεί από το 2022, θα προβλέπει, κατ’ αρχήν, ανακατατάξεις σε κλιμάκια και συντελεστές υπολογισμού του φόρου, ώστε να αντισταθμιστούν οι επιπτώσεις από τις αυξήσεις των αντικειμενικών τιμών στο μεγαλύτερο τμήμα της επικράτειας της χώρας.

Δεν φθάνουν όμως μόνο οι παρεμβάσεις στα κλιμάκια και τους συντελεστές, καθώς υπάρχουν κι άλλες παράμετροι που θα απαιτηθεί να αλλάξουν προκειμένου να διασφαλιστεί η αποφυγή των επιπλέον επιβαρύνσεων για τη συντριπτική πλειονότητα των ιδιοκτητών.

Συνολικά το σύστημα υπολογισμού του ΕΝ.Φ.Ι.Α. θα έχει μια νέα δομή και διάρθρωση με βασικό στόχο, παρά τις μεταβολές στις αντικειμενικές αξίες, να μην αυξηθούν τα δημόσια έσοδα που προβλέπονται στον κρατικό προϋπολογισμό από τον ΕΝ.Φ.Ι.Α..

Στο πλαίσιο της μεταρρύθμισης του ΕΝ.Φ.Ι.Α., θα επαναξιολογηθεί και ο συμπληρωματικός φόρος, ο οποίος επιβαρύνει τα φυσικά πρόσωπα με αστική ακίνητη περιουσία (κτίσματα και εντός σχεδίων πόλεων ή οικισμών εκτάσεις γης) συνολικής αντικειμενικής αξίας μεγαλύτερης των 250.000 ευρώ.

Για τον φόρο αυτό εξετάζονται δύο βασικά εναλλακτικά σενάρια: είτε η σημαντική αύξηση του αφορολογήτου ορίου είτε η κατάργησή του και η συγχώνευσή του με τον κύριο φόρο.

Οι 3 βασικές παράμετροι υπολογισμού του φόρου που θα αλλάξουν

Η ριζική αναμόρφωση της νομοθεσίας για τον ΕΝ.Φ.Ι.Α. κατά τέτοιο τρόπο ώστε οι αυξήσεις των αντικειμενικών τιμών των ακινήτων για το 55% της Επικράτειας της χώρας να μην προκαλέσουν αυξήσεις και στα ποσά του φόρου αυτού που θα κληθούν να καταβάλουν 6,3 εκατομμύρια ιδιοκτήτες για το 2022, είναι ένα εξαιρετικά δύσκολο εγχείρημα.

Ο λόγος είναι ότι οι παράμετροι υπολογισμού του ΕΝ.Φ.Ι.Α., οι οποίες διαμορφώνονται με βάση τις αντικειμενικές τιμές των ακινήτων είναι πολλές.

Γι’ αυτό θα χρειαστεί να γίνει δέσμη παρεμβάσεων που να καλύπτει όλες τις παραμέτρους υπολογισμού που επηρεάζονται από την αναπροσαρμογή των αντικειμενικών αξιών.

Συγκεκριμένα, σύμφωνα με την ισχύουσα νομοθεσία (ν. 4223/2013), θα πρέπει να γίνουν παρεμβάσεις στις παρακάτω 3 παραμέτρους υπολογισμού του φόρου:

α) Στο ύψος του συντελεστή του κύριου ΕΝ.Φ.Ι.Α.

Ο υπολογισμός του κύριου ΕΝ.Φ.Ι.Α. γίνεται με βάση κλίμακα συντελεστών, στην οποία κάθε κλιμάκιο αντιστοιχεί σε ένα συγκεκριμένο εύρος αντικειμενικών τιμών ζώνης ανά τ.μ.

Ενδεικτικά αναφέρουμε ότι σύμφωνα με την κλίμακα αυτή, σε περιοχές όπου οι αντικειμενικές τιμές ζώνης ανά τ.μ. φθάνουν μέχρι τα 550 ευρώ, ο συντελεστής του κύριου ΕΝ.Φ.Ι.Α. ανέρχεται σε 2 ευρώ ανά τ.μ., σε περιοχές με τιμές ζώνης από 550,01 έως 750 ευρώ ανά τ.μ. ισχύει συντελεστής κύριου ΕΝ.Φ.Ι.Α. 2,8 ευρώ ανά τ.μ., σε περιοχές με τιμές ζώνης από 750,01 έως 1.050 ευρώ ανά τ.μ. αντιστοιχεί συντελεστής ΕΝ.Φ.Ι.Α. 2,9 ευρώ ανά τ.μ., σε περιοχές με τιμές ζώνης από 1.050,01 έως 1.500 ευρώ αντιστοιχεί συντελεστής ΕΝ.Φ.Ι.Α. 3,7 ευρώ ανά τ.μ. κ.ο.κ.

Ως εκ τούτου, αν, για παράδειγμα, στην περιοχή όπου βρίσκονται τα ακίνητα ενός φορολογούμενου η τιμή ζώνης ανά τ.μ. αυξηθεί κατά 14,28%, από τα 1.050 στα 1.200 ευρώ, τότε αυτόματα ο συντελεστής του υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. θα εκτοξευτεί από τα 2,9 στα 3,8 ευρώ ανά τ.μ., δηλαδή θα αυξηθεί κατά 31%!

Αναμένεται λοιπόν να γίνουν ριζικές παρεμβάσεις στα κλιμάκια και τους συντελεστές υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. ώστε:

* το εύρος κάθε κλιμακίου να αυξηθεί σημαντικά και, ακόμη και μετά από αύξηση των τιμών ζώνης κατά σημαντικά ποσοστά, να περιοριστούν δραστικά οι περιπτώσεις στις οποίες θα λαμβάνει χώρα το φαινόμενο της μετάβασης σε υψηλότερο κλιμάκιο με μεγαλύτερο συντελεστή φόρου

* το ύψος της επιβάρυνσης ειδικά στα μεσαία και τα υψηλά κλιμάκια να χαμηλώσει για να μην εκτοξεύονται στα ύψη τα οφειλόμενα ποσά λόγω μετάβασης σε υψηλότερο κλιμάκιο.

β) Στο ποσοστό μείωσης του κύριου ΕΝ.Φ.Ι.Α.

Μετά τον υπολογισμό του, ο κύριος ΕΝ.Φ.Ι.Α. μειώνεται ως εξής:

– κατά 30% για συνολική αντικειμενική αξία ακίνητης περιουσίας μέχρι 60.000 ευρώ,

– κατά 27% για συνολική αντικειμενική αξία ακίνητης περιουσίας από 60.000,01 μέχρι 70.000 ευρώ,

– κατά 25% για συνολική αντικειμενική αξία ακίνητης περιουσίας από 70.000,01 μέχρι 80.000 ευρώ,

– κατά 20% για συνολική αντικειμενική αξία ακίνητης περιουσίας από 80.000,01 μέχρι 1.000.000 ευρώ

– κατά 10% για συνολική αντικειμενική αξία ακίνητης περιουσίας άνω του 1.000.000 ευρώ.

Συνεπώς, αν για παράδειγμα η συνολική αντικειμενική αξία της ακίνητης περιουσίας ενός φορολογούμενου ανέρχεται σήμερα σε 55.000 ευρώ και από την 1η-1-2022, με την άνοδο των αντικειμενικών τιμών ζώνης ανά τ.μ., αυξηθεί κατά 25% και φθάσει στο επίπεδο των 68.750 ευρώ, τότε για τον συγκεκριμένο φορολογούμενο, το ποσοστό μείωσης του κύριου ΕΝ.Φ.Ι.Α, θα υποχωρήσει από το 30% στο 27%, δηλαδή θα ανέβει σε υψηλότερο κλιμάκιο αξίας με χαμηλότερο συντελεστή μείωσης φόρου.

Εξαιτίας της εξέλιξης αυτής θα αυξηθεί το ποσό του κύριου ΕΝ.Φ.Ι.Α. που θα κληθεί να καταβάλει.

Προκειμένου να αποφευχθούν τέτοια φαινόμενα «μεταπήδησης» φορολογουμένων σε υψηλότερα κλιμάκια υπολογισμού της μείωσης του κύριου ΕΝ.Φ.Ι.Α., στα οποία αντιστοιχούν χαμηλότερα ποσοστά μείωσης του φόρου, θα αλλάξει και αυτή η κλίμακα με σημαντική διεύρυνση των κλιμακίων της, δηλαδή με αύξηση των περιθωρίων αντικειμενικής αξίας στα οποία αντιστοιχούν τα ποσοστά μείωσης.

γ) Στο ύψος του συμπληρωματικού ΕΝ.Φ.Ι.Α.

Ο συμπληρωματικός ΕΝ.Φ.Ι.Α. επιβάλλεται σήμερα με συντελεστές κλιμακούμενους από 0,15% έως 1,15% σε κάθε ακίνητη περιουσία φυσικού προσώπου – αποτελούμενη από κτίσματα και εντός σχεδίων πόλεων ή οικισμών εκτάσεις γης – συνολικής αντικειμενικής αξίας μεγαλύτερης των 250.000 ευρώ.

Σε πολλές περιπτώσεις φορολογουμένων των οποίων η ακίνητη περιουσία έχει σήμερα συνολική αντικειμενική αξία λίγο κάτω από το αφορολόγητο όριο των 250.000 ευρώ του συμπληρωματικού ΕΝ.Φ.Ι.Α., η αύξηση των αντικειμενικών τιμών ζώνης από την 1η-1-2022 θα έχει ως συνέπεια η συνολική αντικειμενική αξία των ακινήτων τους να υπερβεί το όριο των 250.000 ευρώ και να καταστούν αυτόματα υπόχρεοι καταβολής και αυτού του φόρου για πρώτη φορά.

Μια τέτοια εξέλιξη θα λειτουργήσει, δηλαδή, για χιλιάδες ιδιοκτήτες, ως μια επιπλέον αιτία αύξησης της συνολικής επιβάρυνσής τους με ΕΝ.Φ.Ι.Α.

Για να αποτραπεί μια τέτοια εξέλιξη εξετάζεται να γίνει παρέμβαση στο αφορολόγητο όριο του συμπληρωματικού ΕΝ.Φ.Ι.Α.

Ενδέχεται δηλαδή να αποφασιστεί μια σημαντική αύξηση στο αφορολόγητο ποσό των 250.000 ευρώ, ώστε ακόμη και μετά την αύξηση των αντικειμενικών τιμών όσοι ιδιοκτήτες βρίσκονται σήμερα κάτω από το όριο αυτό να μην το υπερβούν και επιβαρυνθούν και με συμπληρωματικό Ε.Ν.Φ.Ι.Α.

Εναλλακτικά, εξετάζεται αντί της παρέμβασης στο αφορολόγητο όριο του συμπληρωματικού ΕΝ.Φ.Ι.Α., η πλήρης κατάργησή του ως ξεχωριστού φόρου και η ενσωμάτωση του στον κύριο φόρο, ώστε να υπάρχει πλέον ένας ΕΝ.Φ.Ι.Α. υπολογιζόμενος με μία βασική κλίμακα συντελεστών.

3) Μείωση του ΕΝ.Φ.Ι.Α. του έτους 2022 κατά 8% μεσοσταθμικά σε σύγκριση με τον ΕΝ.Φ.Ι.Α. του 2021.

Μετά την ολοκλήρωση της μεταρρύθμισης του ΕΝ.Φ.Ι.Α., θα γίνει και μία πρόσθετη νομοθετική παρέμβαση που θα προβλέπει την περαιτέρω μείωση του φόρου κατά 8% μεσοσταθμικά.

Το συνολικό δημοσιονομικό κόστος των παρεμβάσεων στη νομοθεσία για τον ΕΝ.Φ.Ι.Α. εκτιμάται ότι θα υπερβεί τα 250 εκατ. ευρώ.