Έχοντας εξασφαλίσει τα κεφάλαια για την ανάπτυξή της στην Αμερική (ΑΜΚ), η Cenergy αναπτύσσεται με εντυπωσιακά margins, διατηρώντας ταυτόχρονα χαμηλή μόχλευση, αναφέρει στο νέο της report η Χρυσοχοϊδης Χρηματιστηριακή. Ο στόχος να φτάσει τα 400 εκατ. ΕΒΙΤDA το χρόνο, δείχνει επιτεύξιμος ταχύτερα των παλαιότερων υπολογισμών της αγοράς.

Όπως αναφέρεται στο report, η Cenergy υλοποιεί την ιδανική συνθήκη που αναζητά ένας επενδυτής: Τα ορόσημα σε έσοδα και EBITDA επιτυγχάνονται νωρίτερα από τις προβλέψεις, ταυτόχρονα με την αύξηση των περιθωρίων κέρδους και τη σταθερή μόχλευση. Συνήθως, αυτό το «γλυκό σημείο» επιτυγχάνεται όταν η καινοτομία κυριαρχεί, οι αγορές την αντιλαμβάνονται ως πολύ καλύτερη από τις υπάρχουσες λύσεις και η ζήτηση ξεπερνά τόσο τη δυναμικότητα του καινοτόμου, όσο και του κλάδου γύρω του, καθώς και των μιμητών. Στην περίπτωση της Cenergy, ο καταλύτης δεν είναι μια επαναστατική καινοτομία, αλλά το μέγεθος της δουλειάς που πρέπει να γίνει σε παγκόσμιο επίπεδο για την ενεργειακή μετάβαση.

Η ζήτηση είναι πραγματικά υψηλή. Η ανάγκη για διασύνδεση ηλεκτρικών δικτύων, για σύνδεση των ανανεώσιμων πηγών ενέργειας στο δίκτυο, για μεταφορά φυσικού αερίου και, πιο πρόσφατα, για έργα δέσμευσης άνθρακα, είναι τεράστια. Η Cenergy πουλάει το αντίστοιχο των εργαλείων εκσκαφής κατά τη διάρκεια της χρυσοθηρίας, δηλαδή καλώδια και σωλήνες. Φαίνεται ότι η ζήτηση για αυστηρά καθορισμένα καλώδια και σωλήνες είναι τόσο υψηλή σε ΗΠΑ, ΕΕ και Κίνα, που οι κατασκευαστές τρέχουν να αυξήσουν τη δυναμικότητά τους και μόλις που καταφέρνουν να καλύψουν την τοπική ζήτηση.

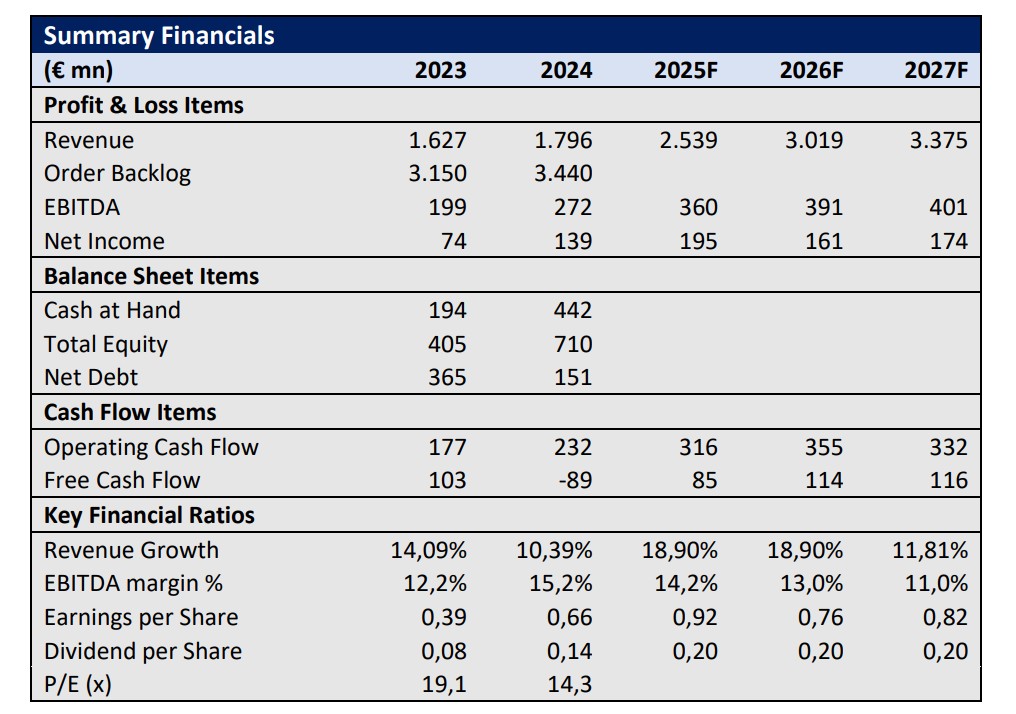

Χρονικά, κατά το δεύτερο εξάμηνο του 2024, η Cenergy χρηματοδότησε με επιτυχία το μεγαλύτερο μέρος των κεφαλαιουχικών δαπανών (Capex) που απαιτούνται για να γίνει μια εταιρεία με ετήσιο EBITDA 400 εκατομμυρίων· και όπως επιβεβαιώνει η διοίκηση, όλο το επενδυτικό πλάνο (έργα επέκτασης, βελτίωση των γραμμών παραγωγής, ανάπτυξη νέας μονάδας στις ΗΠΑ) υλοποιείται εντός χρονοδιαγράμματος. Το ανεκτέλεστο υπόλοιπο (backlog) επεκτείνεται υγιώς, καθώς νέα έργα εισέρχονται, ενώ τα παλαιότερα παραδίδονται με αυξανόμενο ρυθμό. Ταυτόχρονα, τα περιθώρια κέρδους αυξάνονται.

Στην τελευταία τηλεδιάσκεψη με αναλυτές, η διοίκηση προέβλεψε ότι το εντυπωσιακό περιθώριο EBITDA του 2024 (16%) θα μπορούσε να επαναληφθεί το 2025. Έχουμε ελαφρώς προσαρμόσει αυτή την εκτίμηση προς τα κάτω. Επιπλέον, για πρώτη φορά από το 2020 που παρακολουθούμε τον όμιλο, η διοίκηση δεσμεύτηκε σε ένα πλάνο διανομής μερίσματος. Η πρόθεση που ανακοινώθηκε για payout ratio άνω του 20% στο εξής (1,5% απόδοση μερίσματος στην τρέχουσα τιμή της μετοχής) είναι μάλλον χαμηλή, αλλά αρκετή για να προσθέσουμε τη Cenergy στη λίστα με τις μετοχές που καταβάλλουν μέρισμα.

Η Cenergy αποτιμάται στα 11 ευρώ ανά μετοχή μέσω άσκησης ελεύθερων ταμειακών ροών (FCF) με κόστος κεφαλαίου (WACC) 8,46% και επιτόκιο χωρίς ρίσκο (Rf) 4,5%, που περιλαμβάνει την αναμενόμενη αύξηση της καμπύλης αποδόσεων.