Κατά την τελευταία δεκαετία τα ευρωπαϊκά αεροδρόμια έχουν υποστεί σημαντική εξέλιξη στη δομή και τη λειτουργία τους, με τις λιανικές πωλήσεις εντός τους και τα ακίνητα που εκμεταλλεύονται να συνεισφέρουν έως και το 50% των ταμειακών ροών τους, σύμφωνα με την έκθεση της Fitch Ratings. Ένα από αυτά τα αεροδρόμια που έχουν ξεχωρίσει αυτήν την περίοδο είναι και το αεροδρόμιο της Αθήνας (ΔΑΑ), που και στις δύο παραπάνω κατηγορίες βρίσκεται πολύ πάνω από τον ευρωπαϊκό μέσο όρο.

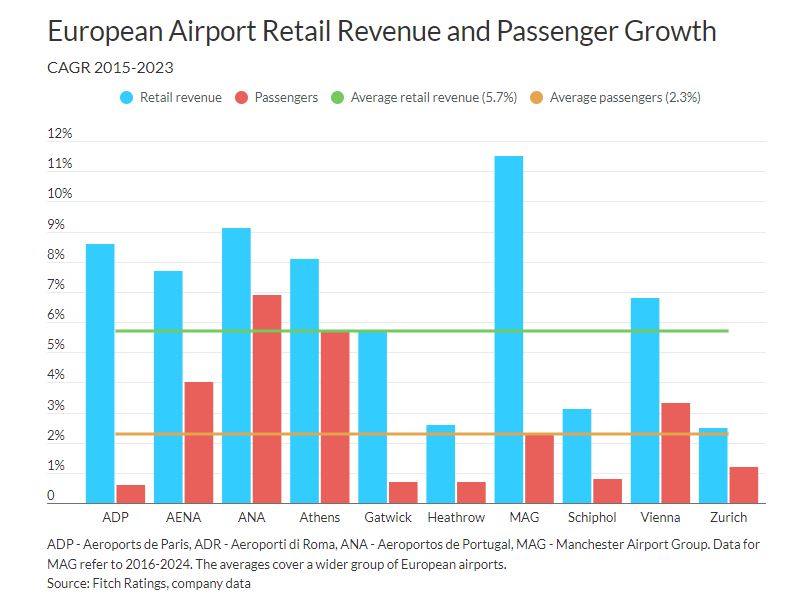

Αναλυτικά, σύμφωνα με τα διαγράμματα της Fitch, ο ΔΑΑ στην οκταετία 2015 με 2023 είδε τα έσοδα από τις λιανικές πωλήσεις εντός του αεροδρομίου να αυξάνονται κατά 8,1%, πάνω δηλαδή από την αύξηση κατά μέσο όρο στα έσοδα των αεροδρομίων της ΕΕ, που τοποθετείται στο 5,7%. Το αεροδρόμιο της Αθήνας σε αυτήν την κατηγορία βρέθηκε πίσω μόνο από μεγάλα αεροδρόμια, όπως το αεροδρόμιο του Παρισιού (8,6%), το αεροδρόμιο της Λισαβόνας (ANA), ενώ στην κορυφή βρέθηκε το αεροδρόμιο του Μάντσεστερ (11,5%).

Όπως παρατηρεί η Fitch στην έκθεση The Retail Evolution of European Airports, τα έσοδα λιανικής στα αεροδρόμια της ΕΕ αυξήθηκαν με υπερδιπλάσιο ρυθμό από τον αριθμό των επιβατών και συνέβαλαν στη βελτίωση της κερδοφορίας των αεροδρομίων και στη διαφοροποίηση από την αμιγώς αεροπορική δραστηριότητα. Και δεδομένου ότι με βάση το διάγραμμα η αύξηση στην επιβατική κίνηση στον ΔΑΑ ανήλθε στο 5,7% στην οκταετία, αυτό σημαίνει πως ακόμα και μια μέτρια αύξηση στους επιβάτες μπορεί να φέρει σημαντικά έσοδα λιανικής.

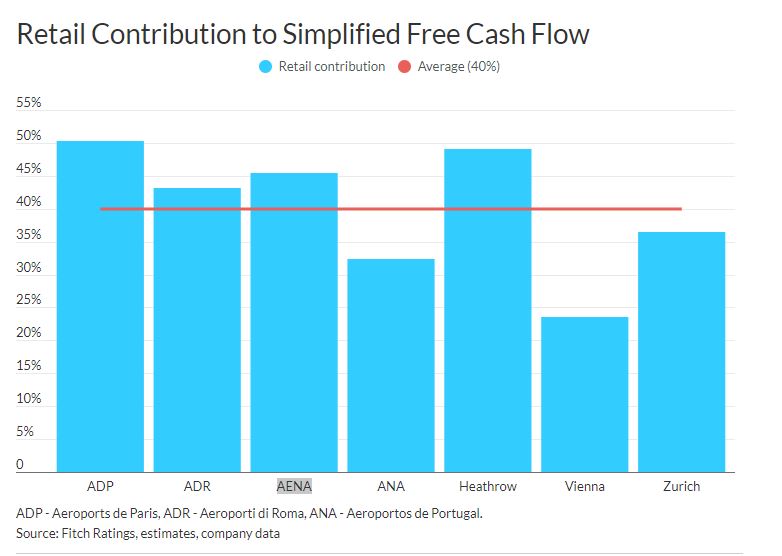

Το υψηλό περιθώριο EBITDA περίπου 80% και οι περιορισμένες επενδύσεις σημαίνουν ότι η λιανική συνεισφέρει πλέον έως και το ήμισυ των απλοποιημένων ελεύθερων ταμειακών ροών των αεροδρομίων (δηλαδή EBITDA μείον capex). Αυτό αναδεικνύει τη σημασία του τομέα λιανικής στο πλαίσιο των στρατηγικών των αεροδρομίων και την αυξανόμενη σημασία του για το πιστωτικό προφίλ των εκδοτών.

Η συνεισφορά του λιανικού εμπορίου στις απλουστευμένες ελεύθερες ταμειακές ροές των μεγάλων αεροδρομίων (δεν περιλαμβάνεται ο ΔΑΑ στο διάγραμμα)

Όπως προστίθεται, τα έσοδα λιανικής πώλησης στα ευρωπαϊκά αεροδρόμια προσφέρουν συνήθως σημαντική προστασία σε περίπτωση μείωσης του αριθμού των επιβατών. Αυτές περιλαμβάνουν ελάχιστες ετήσιες εγγυήσεις εισοδήματος στις συμβάσεις παραχώρησης, εξασφαλίζοντας μια προβλέψιμη ροή εσόδων ακόμη και σε περιόδους μείωσης των πωλήσεων λόγω διακυμάνσεων της επιβατικής κίνησης.

Βέβαια, τα περισσότερα αεροδρόμια αναθέτουν τις δραστηριότητες λιανικής πώλησης σε τρίτους, ενώ μόνο λίγα (π.χ. του Παρισιού) εκμεταλλεύονται απευθείας την επιχείρηση. Τα έσοδα από το λιανικό εμπόριο των αεροδρομίων τείνουν να είναι λιγότερο ευμετάβλητα σε όγκο και τιμές απ’ ό,τι τα καταστήματα στα κέντρα των πόλεων, καθώς τα αεροδρόμια έχουν συνεχή ροή επιβατών.

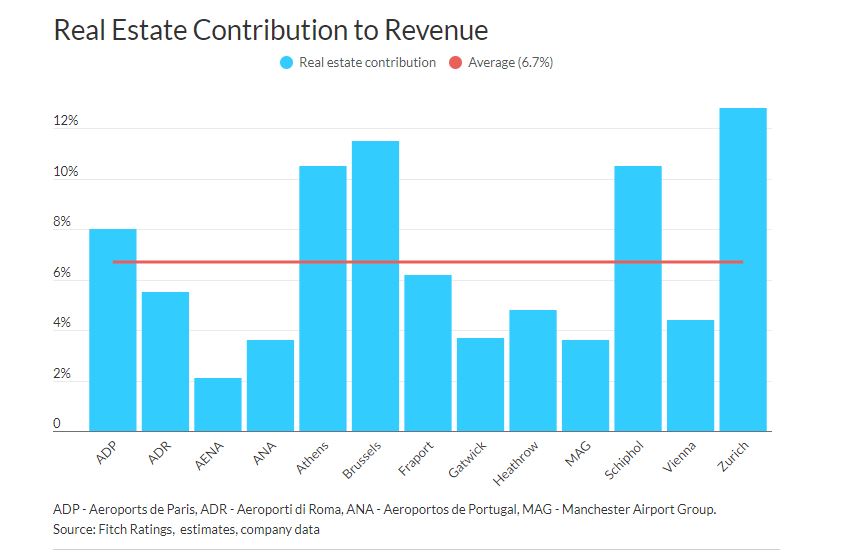

ΔΑΑ: Πάνω από τον ευρωπαϊκό μέσο όρο και στα έσοδα από ακίνητα

Μια άλλη πηγή διαφοροποίησης, η οποία δεν συσχετίζεται εν μέρει με τον όγκο της αεροπορικής κίνησης, είναι τα ακίνητα, παρατηρεί η Fitch. Τα έσοδα προέρχονται κυρίως από την εκμίσθωση και τη μίσθωση χώρων σε τρίτους φορείς εκμετάλλευσης. Ορισμένα αεροδρόμια (π.χ. το αεροδρόμιο της Ζυρίχης με το The Circle, η ADP με το Roissypole) έχουν αναπτύξει τις γύρω περιοχές τους σε περιοχές μεικτής χρήσης, με χώρους ψυχαγωγίας, εστίασης, λιανικού εμπορίου, γραφείων και ξενοδοχείων.

Τα περισσότερα αεροδρόμια έχουν επενδύσει περισσότερο σε κτίρια αφιερωμένα σε εγκαταστάσεις και αποθήκες φορτίου για καλύτερες υπηρεσίες εφοδιαστικής και διανομής, σε συνάρτηση με τις αεροπορικές δραστηριότητες (π.χ. το αεροδρόμιο των Βρυξελλών με το BRUcargo Central, Aena).

Eπιστρέφοντας στα καθ’ ημάς, ο ΔΑΑ σε αυτή την κατηγορία, παρουσιάζει επίσης συμβολή 10,5% στα έσοδα για την ίδια περίοδο, με τον μέσο όρο να βρίσκεται στο 6,7%.

Παραπάνω από το αεροδρόμιο της Αθήνας, βρίσκεται το αεροδρόμιο της Ζυρίχης (12,8%), το Σχίπχολ της Ολλανδίας (10,5%-στο ίδιο επίπεδο) και το αεροδρόμιο των Βρυξελλών (11,5%).

Διαβάστε επίσης

Φορολογικές δηλώσεις: Τι αλλάζει και πόσο αυξάνεται η έκπτωση εφάπαξ πληρωμής φόρου

Όλυμπος: Στρατηγική επένδυση 70 εκατ. ευρώ στην Κύπρο

ΙΕΑ: Γιατί μπορεί να τριπλασιαστεί η ισχύς των ΑΠΕ έως το 2030