THEPOWERGAME

Με τις πληρότητες να παραμένουν ακόμα σε χαμηλότερα επίπεδα από αυτά του 2019, τα ξενοδοχεία της Αθήνας κατάφεραν καλύψουν ένα σημαντικό μέρος των απωλειών της διετίας της πανδημίας, κατά το πρώτο δίμηνο του έτους. Ωστόσο, συγκρίνοντας το τι μπαίνει τελικά στα ταμεία των ξενοδόχων, αλλά και ποιο είναι το τελικό οικονομικό αποτέλεσμα, φαίνεται με σαφήνεια ότι έχουν ακόμα πολύ δρόμο να διανύσουν, ειδικά απέναντι στις άλλες ευρωπαϊκές πρωτεύουσες.

«Η μειωμένη πληρότητα σε συνδυασμό με τα αυξημένα λειτουργικά κόστη, ειδικά τον Φεβρουάριο που παραδοσιακά είναι ο πιο “αδύναμος” μήνας για την Αττική, οδήγησαν σε περιορισμένα έσοδα ανά διαθέσιμο δωμάτιο. Ωστόσο από τις μέχρι στιγμής προκρατήσεις, υπάρχει μια καλή κινητικότητα για τους επόμενους μήνες και κυρίως από τον Απρίλιο και μετά. Υπάρχουν προγραμματισμένα συνέδρια -κάτι που είναι πολύ θετικό για την πόλη- ενώ το καθολικό Πάσχα θα βοηθήσει πολύ την Αθήνα και το ορθόδοξο Πάσχα θα βοηθήσει τα νησιά του Αργοσαρωνικού», εξηγεί στο powergame.gr ο Γενικός Γραμματέας της Ένωσης Ξενοδόχων Αθηνών-Αττικής και Αργοσαρωνικού, Ευγένιος Βασιλικός.

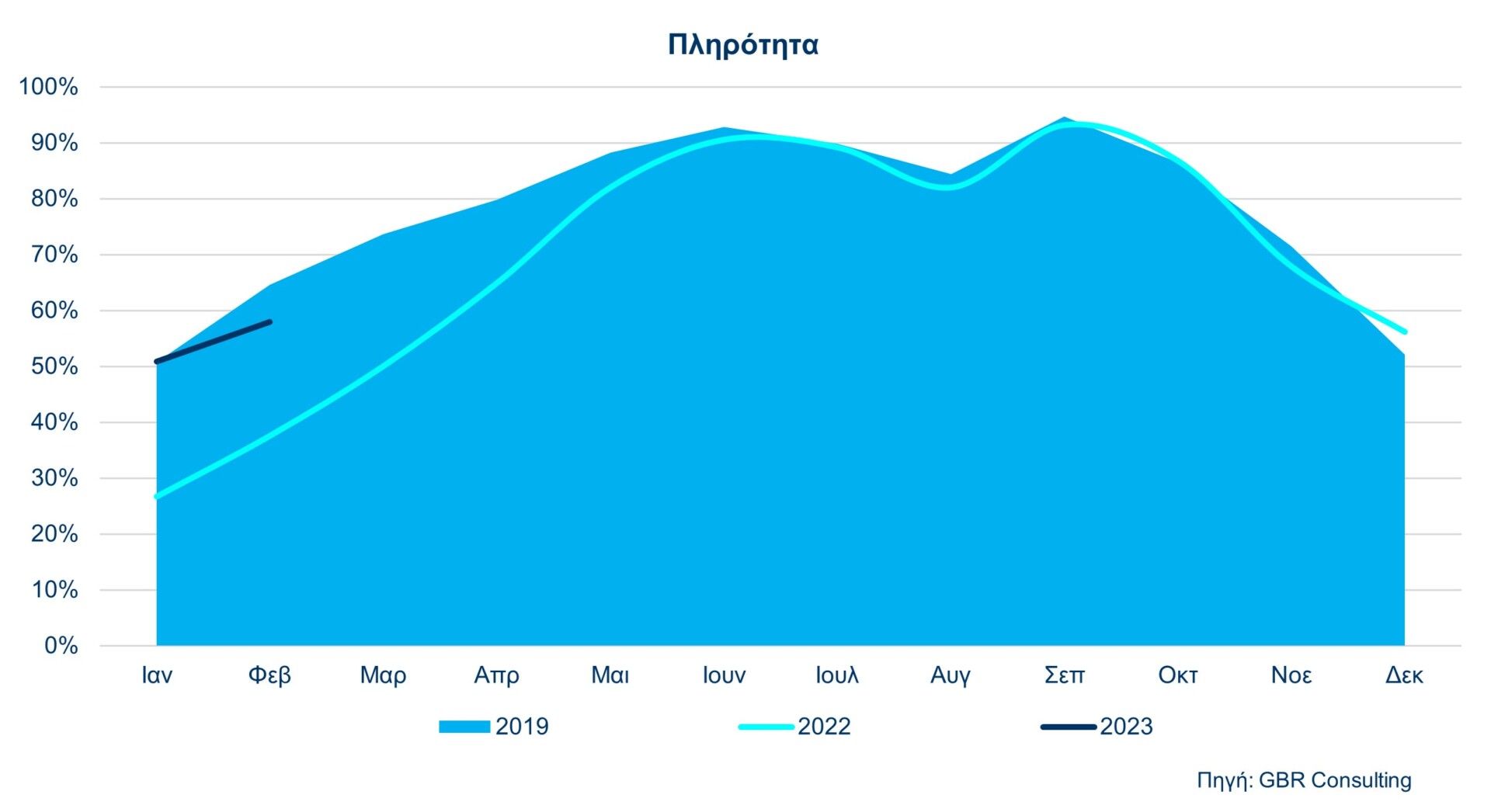

Κάτω του 2019 οι πληρότητες

Σύμφωνα με τα στοιχεία κίνησης και απόδοσης ξενοδοχείων που συγκεντρώνει η Ένωση Ξενοδόχων Αθηνών-Αττικής και Αργοσαρωνικού με τη συνεργασία των ξενοδοχείων μελών της και της GBR Consulting, η Μέση Πληρότητα των ξενοδοχείων Αθήνας-Αττικής το Α’ δίμηνο του 2023 σημείωσε μεν αύξηση κατά (+)69,9% έναντι της αντίστοιχης περιόδου του 2022, αλλά και μείωση της τάξης του (-) 6,5% έναντι του πρώτου διμήνου του 2019.

Πιο συγκεκριμένα, ο Ιανουάριος 2023 έκλεισε με μέση πληρότητα 50,9% (έναντι 26,7% του 2022 και 50,7% του 2019), αυξημένη κατά 90,2% έναντι του 2022 και κατά 0,3% έναντι του Ιανουαρίου 2019. Ενώ ο Φεβρουάριος 2023 έκλεισε με μέση πληρότητα 58,0% (έναντι 37,6% του 2022 και 64,6% έναντι του 2019), δηλαδή αυξημένη μεν κατά 54,0% έναντι του 2022, μειωμένη δε κατά (-) 10,2% έναντι του αντίστοιχου Φεβρουαρίου του 2019.

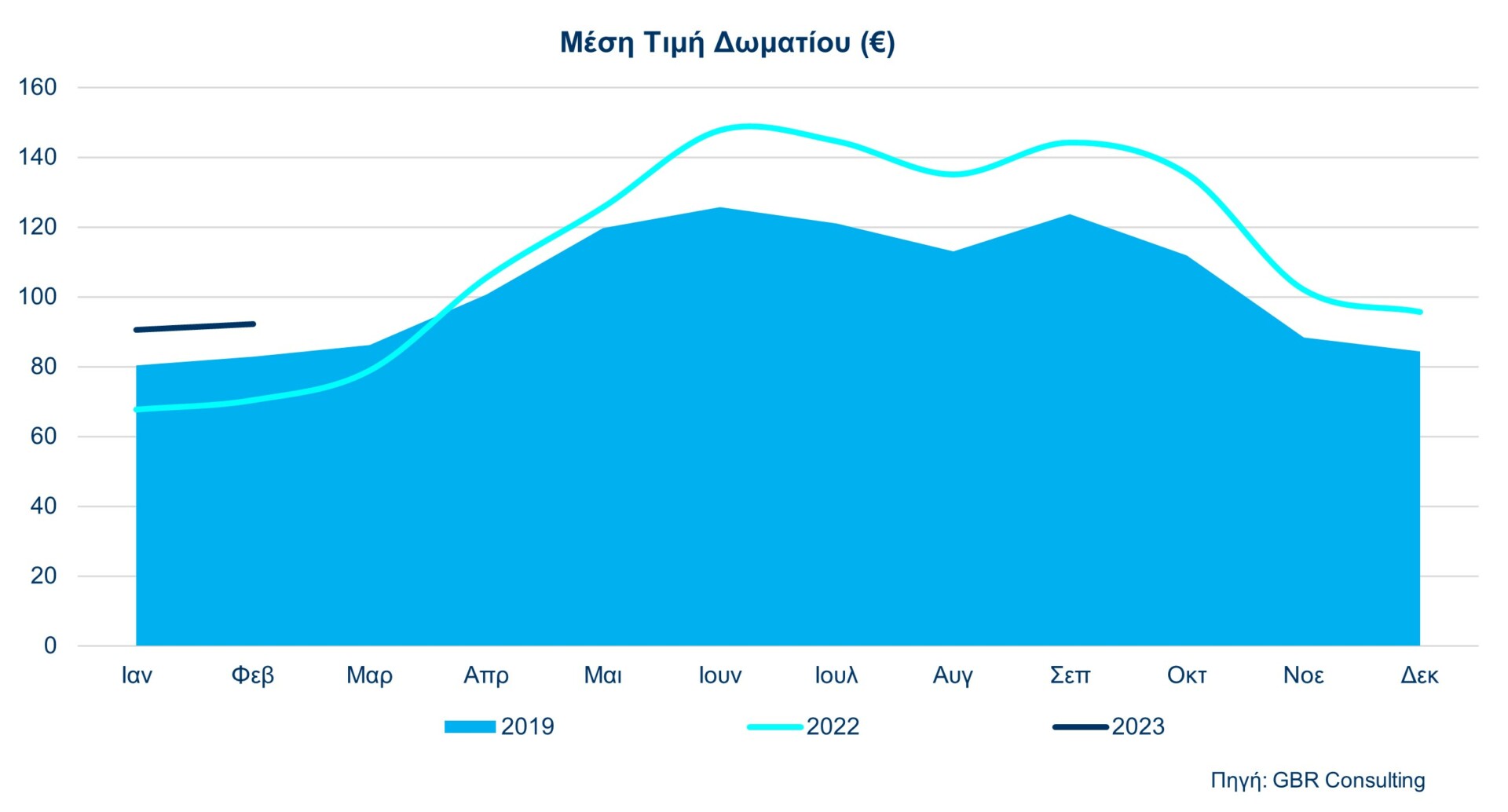

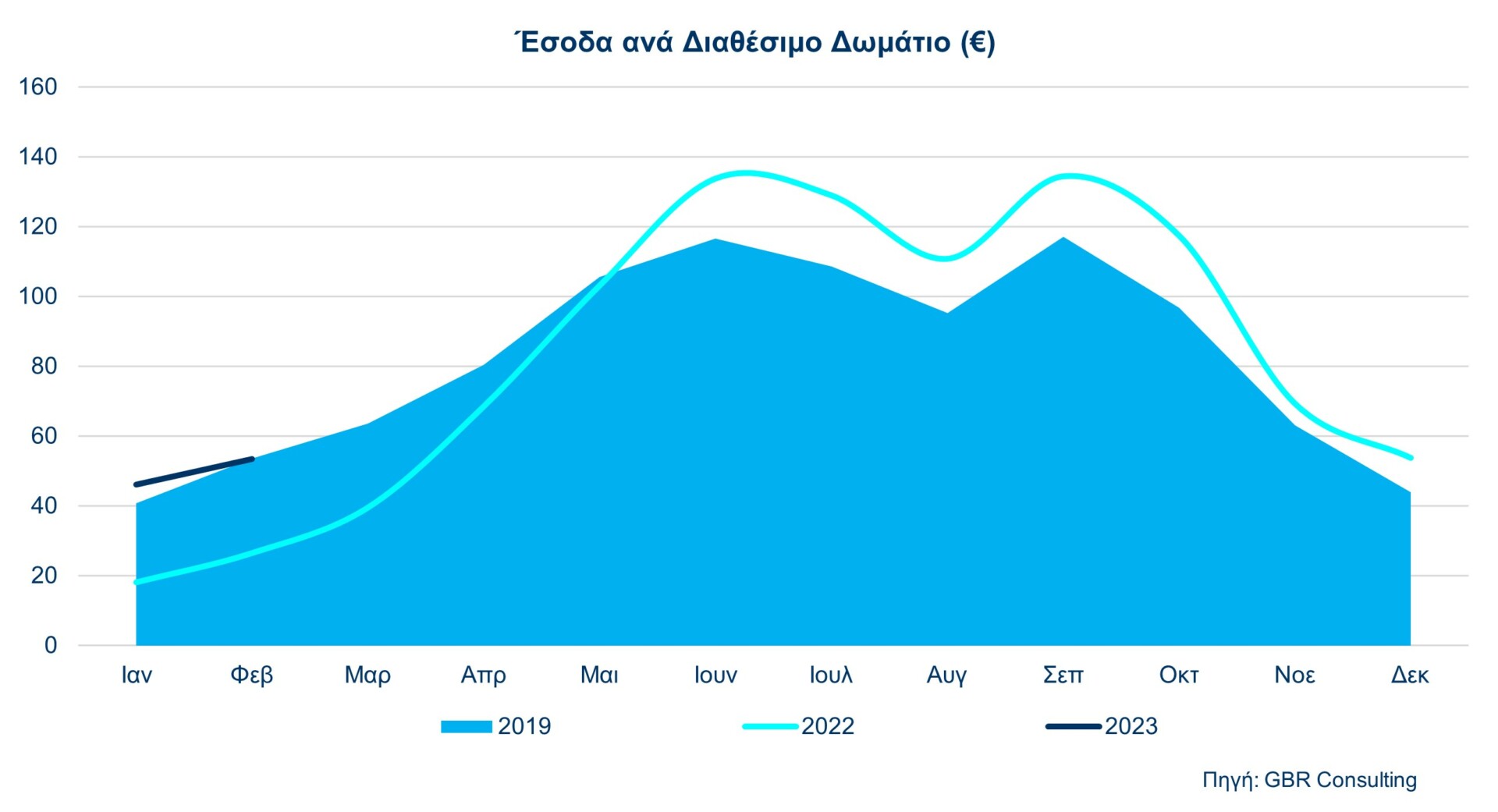

Μείωση εσόδων τον Φεβρουάριο

Τόσο η μέση τιμή δωματίου (ADR) όπως και τα έσοδα ανά διαθέσιμο δωμάτιο (RevPar) για την Αθήνα το δίμηνο Ιανουαρίου – Φεβρουαρίου του 2023, κινήθηκαν ανοδικά. Η μέση τιμή δωματίου κατά το Α΄ δίμηνο σημείωσε ποσοστά μεταβολής της τάξης του +32.1% έναντι του 2022 και του +11.9% έναντι του 2019. Το δε έσοδο ανά διαθέσιμο δωμάτιο (Rev Par) σημείωσε ποσοστό μεταβολής της τάξης του +124,4% έναντι του 2022 (49,57 ευρώ το 2023, 22,08 ευρώ το 2022) και του +4,7% έναντι του 2019 (47,36 ευρώ).

Αναλυτικά:

Η μέση τιμή δωματίου τον μήνα Ιανουάριο 2023, έφτασε τα 90,60 ευρώ έναντι 67,68 ευρώ του 2022 και 80,33 ευρώ του 2019, παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 33,9% έναντι του 2022 και της τάξης του 12,8% έναντι του 2019. Τον Φεβρουάριο από την άλλη, το ADR δεν ξεπέρασε τα 92,12 ευρώ έναντι 70,37 ευρώ του 2022 και 82,84 ευρώ του 2019, σημείωσε δηλαδή μια θετική μεταβολή της τάξης του 30,9% έναντι του 2022 και της τάξης του 11,2% έναντι του 2019.

Το δε έσοδο ανά διαθέσιμο δωμάτιο (RevPar) τον Ιανουάριο του 2023 ήταν 46,09 ευρώ (έναντι 18,10 ευρώ του Ιανουαρίου του 2022 και 40,76 ευρώ του Ιανουαρίου του 2019), παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 154,6% από πέρσι και της τάξης του 13,1% από το 2019.

Τον Φεβρουάριο 2023 ωστόσο, καταγράφεται RevPar 53,42 ευρώ έναντι 26,49 ευρώ του Φεβρουαρίου του 2022 και 53,55 ευρώ του Φεβρουαρίου του 2019, παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του +101,6% από πέρσι και μια αρνητική της τάξης του -0,2% από το 2019.

Την ίδια ώρα, οι άλλες ευρωπαϊκές μεγαλουπόλεις, όπως η Ρώμη, η Μαδρίτη, η Βαρκελώνη, η Κωνσταντινούπολη, εξακολουθούν να πωλούν δωμάτια με ανώτερη μέση τιμή και καλύτερο έσοδο ανά διαθέσιμο δωμάτιο.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!