Στη Γαλλία οι traders στα ομόλογα μοιράζουν ξανά την τράπουλα για την πολιτική και οικονομική κρίση που τραντάζει τη χώρα, μετά και το διάγγελμα του προέδρου Εμανουέλ Μακρόν. Αρκετοί αναλυτές πιστεύουν ότι η διπλή αυτή κρίση όχι μόνο δεν θα κοπάσει σύντομα αλλά είναι πολύ πιθανόν να κλιμακωθεί όσο εντείνονται τα αδιέξοδα και στο δύο μέτωπα αναταραχής.

Η απερχόμενη κυβέρνηση θα συνεχίσει προς το παρόν με υπηρεσιακή ιδιότητα, ώστε να αποφύγει ένα «κλείσιμο τύπου ΗΠΑ» που φέρνει σταμάτημα των περισσότερων υπηρεσιών και δαπανών. Μόλις οριστεί, ένας νέος πρωθυπουργός θα προτείνει ένα υπουργικό συμβούλιο, που θα διοριστεί από τον πρόεδρο και στη συνέχεια θα πρέπει να στείλει ένα νέο νομοσχέδιο για τον προϋπολογισμό του 2025 στο κοινοβούλιο έως τις 21 Δεκεμβρίου.

«Η επιτυχής ψήφος δυσπιστίας δεν θα κλείσει, αλλά μάλλον θα ανοίξει μια βαθύτερη πολιτική κρίση στη Γαλλία», δήλωσε ο Μπενουά Ζεράρ, στρατηγικός αναλυτής επιτοκίων στη Natixis SA. «Κανένας συνασπισμός εντός της Εθνοσυνέλευσης δεν είναι σε θέση να υποστηρίξει μια κυβέρνηση, να αντισταθεί στην απομάκρυνση και, το πιο σημαντικό, να θέσει τα δημόσια οικονομικά σε μια βιώσιμη κατάσταση εξυγίανσης».

Η S&P Global Ratings ανέφερε σε δήλωσή της ότι βλέπει «χαμηλές» πιθανότητες να εγκριθεί ένα τροποποιημένο σχέδιο προϋπολογισμού για το 2025 εντός της προθεσμίας τον Δεκέμβριο. Η εταιρεία, η οποία βαθμολογεί τη Γαλλία σε AA- με σταθερή προοπτική, πρόσθεσε ότι βλέπει «σημαντικά λιγότερη» δημοσιονομική εξυγίανση μετά την πτώση της κυβέρνησης Μπαρνιέ.

«Είμαστε απαισιόδοξοι για τις προοπτικές για το γαλλικό έλλειμμα», δήλωσε την Τετάρτη ο Άλεξ Έβερετ, διαχειριστής επενδύσεων στο abrdn. «Η συνεχιζόμενη αδυναμία, η έλλειψη λήψης αποφάσεων και η ανεπαρκής πρόοδος προς τη βιωσιμότητα του χρέους πιθανότατα θα οδηγούσαν τα γαλλικά spreads να κινούνται προς τις 100 μονάδες βάσης σε σχέση με τη Γερμανία».

Η επικεφαλής της ακροδεξιάς Μαρίν Λεπέν δήλωσε πως ο προϋπολογισμός θα μπορούσε να εγκριθεί σε «μερικές εβδομάδες» εφόσον ο επόμενος πρωθυπουργός είναι έτοιμος να μειώσει το έλλειμμα πιο αργά. Το κόμμα της Λεπέν ψήφισε την Τετάρτη υπέρ της ανατροπής της κυβέρνησης του Μισέλ Μπαρνιέ και οι επενδυτές προετοιμάζονταν για μακρά περίοδο πολιτικής αστάθειας έως ότου συμφωνηθεί νέο σχέδιο προϋπολογισμού.

«Ένα ράλι ανακούφισης είναι πάντα δυνατό», σχολιάζει ο Ρόμπερτ Ντίσνερ, ανώτερος διευθυντής χαρτοφυλακίου στη Neuberger Berman. «Αλλά, τελικά ο κίνδυνος διευρύνεi εκ νέου τα spread λόγω ανησυχιών για την προσφορά».

Οι αγορές είχαν προεξοφλήσει ως έναν βαθμό την πτώση της κυβέρνησης Μπαρνιέ, οπότε η αντίδραση ήταν σιωπηλή, με τους επενδυτές να προσαρμόζουν κυρίως τις θέσεις τους και να κλείνουν τα στοιχήματα. Τα γαλλικά ομόλογα πήραν μια ανάσα σε μια μικρή ανοδική κίνηση, καθώς οι επενδυτές απαιτούν γρήγορες κινήσεις για διορισμό νέου πρωθυπουργού, ενώ αξιολόγησαν τις προοπτικές για τα οικονομικά της χώρας. Αλλά οι ανησυχίες παραμένουν.

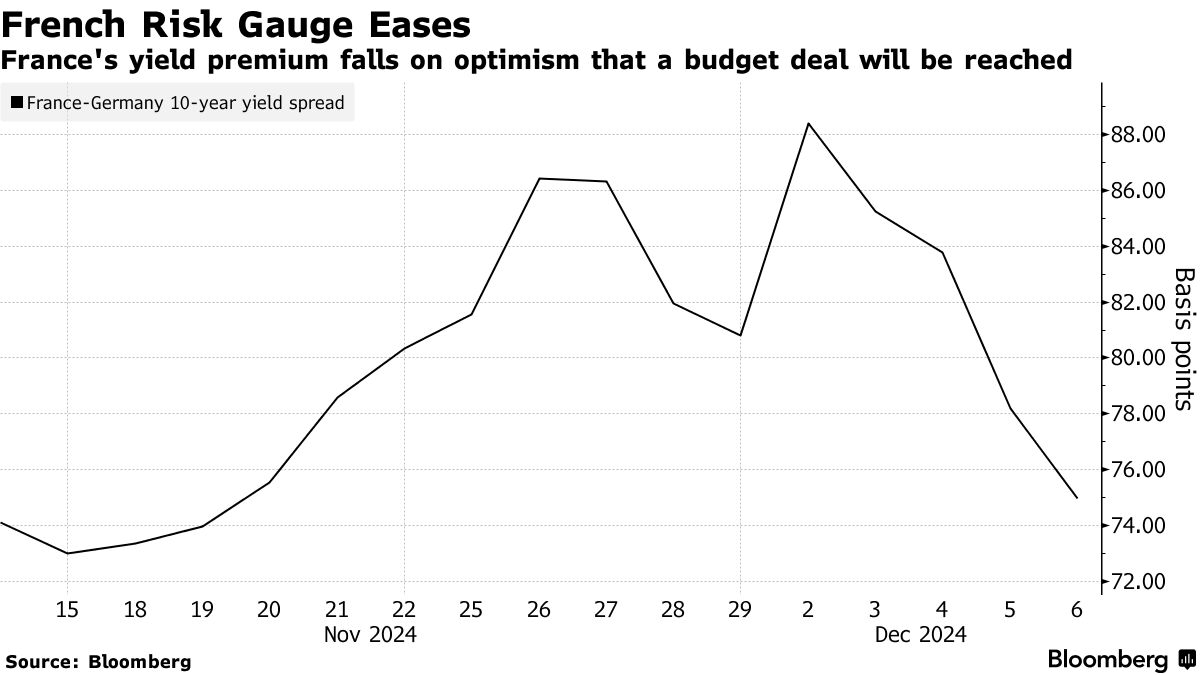

Η πορεία των spread Γαλλίας και Γερμανίας στις αποδόσεις 10ετών ομολόγων ©Bloomberg

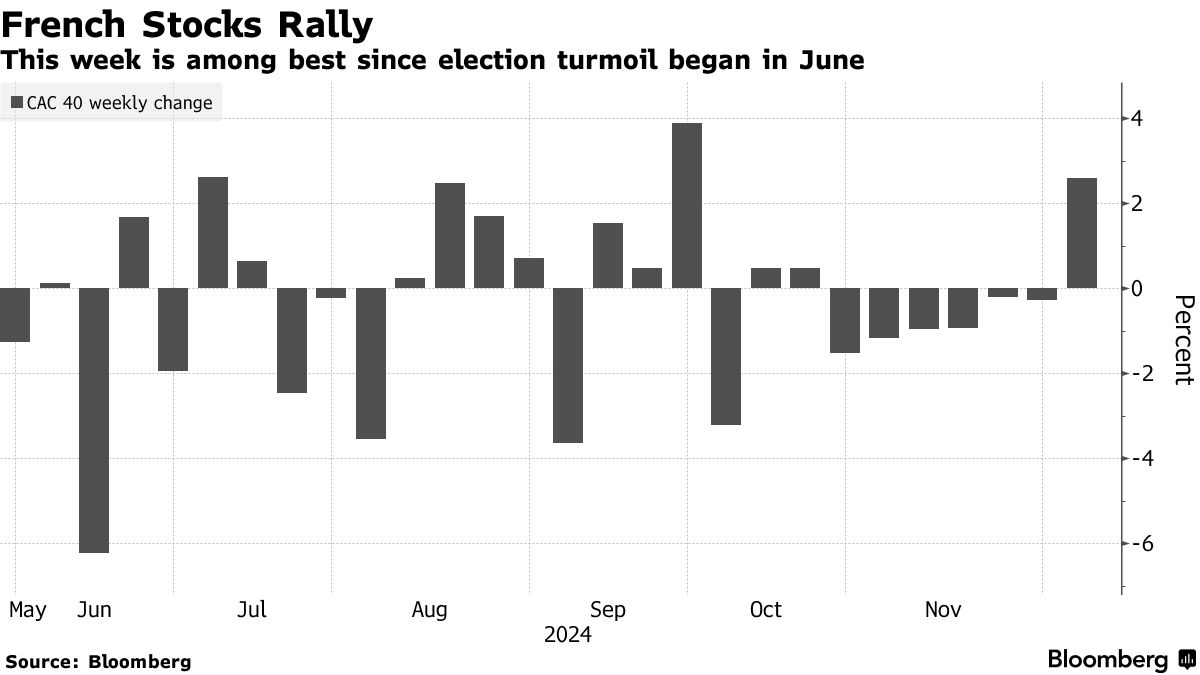

Ο δείκτης μετοχών CAC 40 έκλεισε την καλύτερη εβδομάδα του σε δύο μήνες με άνοδο 2,8%. Τα ομόλογα σημείωσαν ράλι, ωθώντας τα spreads στο χαμηλότερο επίπεδο των τελευταίων δύο εβδομάδων. Και το ευρώ έχει σταματήσει να βυθίζεται, βρίσκοντας κατώτατο όριο γύρω στο 1,05 δολάρια.

Ο CAC 40 έκανε άλμα 1,5% την Παρασκευή, ξεπερνώντας τις άλλες ευρωπαϊκές αγορές. Είναι ράλι για επτά συνεχόμενες ημέρες. Μέρος της αισιοδοξίας προήλθε επίσης από την εικασία ότι οι αυξήσεις φόρων, οι οποίες είχαν προταθεί από τον Μπαρνιέ, δεν θα περάσουν από το κοινοβούλιο.

Στην αγορά ομολόγων, οι επενδυτές μοιάζει να αρχίζουν να αισθάνονται πιο σίγουροι. Η συρρίκνωση της διαφοράς (spread) μεταξύ των αποδόσεων στη Γαλλία και τη Γερμανία είναι ένα σημάδι ότι υπάρχει λιγότερη ανησυχία για την πολιτική αστάθεια της χώρας. To spreadμεταξύ των 10ετών ομολόγων υποχώρησε τέσσερις μονάδες βάσης την Παρασκευή στις 74 μονάδες βάσης — ή 0,74 της εκατοστιαίας μονάδας — η μικρότερη από τις 20 Νοεμβρίου. Την περασμένη εβδομάδα, το χάσμα έφτασε τις 90 μονάδες βάσης, η μεγαλύτερη από το 2012.

Το πολιτικό δράμα που έχει αναστατώσει τις γαλλικές αγορές ξεκίνησε τον Ιούνιο όταν ο Μακρόν προκήρυξε πρόωρες βουλευτικές εκλογές που κατέληξαν σε ασταθές κοινοβούλιο. Έκτοτε, το ευρώ υποχώρησε και το spread των γαλλικών τραπεζογραμματίων σχεδόν διπλασιάστηκε φτάνοντας στο υψηλότερο από την κρίση κρατικού χρέους της ζώνης του ευρώ.

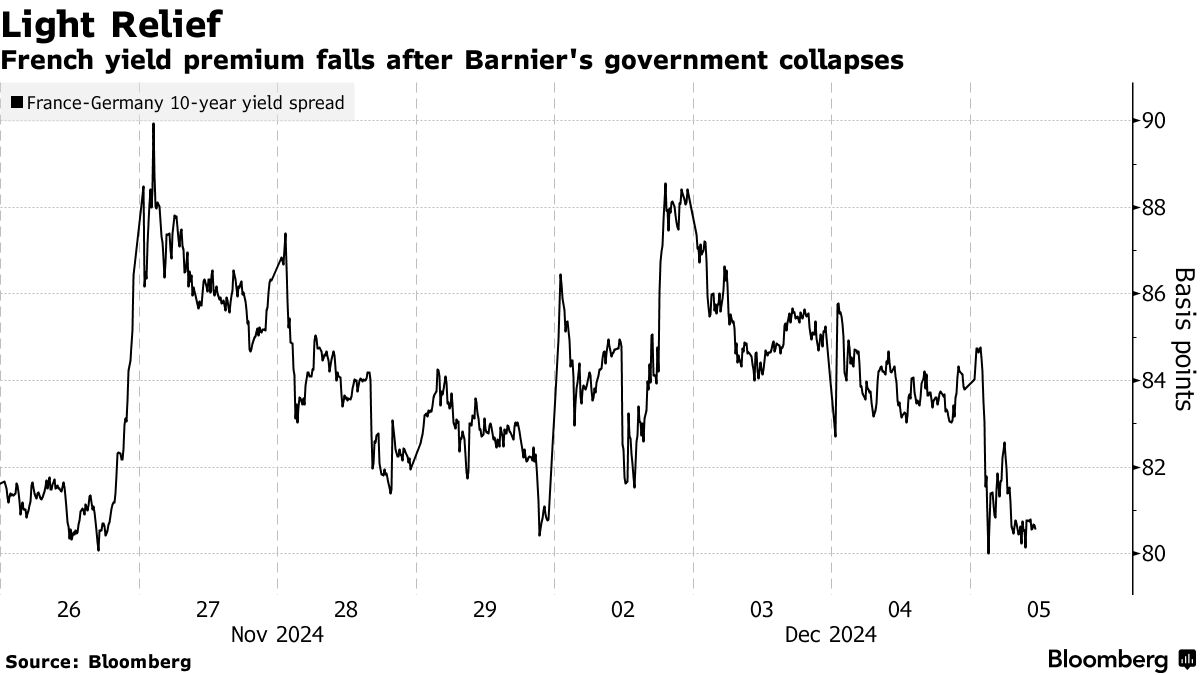

Η πορεία των spread της Γαλλίας έναντι της Γερμανίας στην απόδοση των 10ετών κρατικών ομολόγων ©Bloomberg

ING: Λιγότερη ανάπτυξη, χωρίς προϋπολογισμό στη Γαλλία

«Η Γαλλία πιθανότατα δεν θα έχει προϋπολογισμό για το 2025. Αυτό δεν σημαίνει ότι οδεύουμε προς μια κατάσταση διακοπής λειτουργίας όπου η Γαλλία δεν είναι πλέον σε θέση να ανταποκριθεί στις οικονομικές της υποχρεώσεις», αναφέρει ανάλυση της ING.

Ένας προσωρινός προϋπολογισμός, ο οποίος απλώς αναπαράγει τον προϋπολογισμό του 2024, πιθανότατα θα τεθεί σε εφαρμογή. Οι διάφορες κοινοβουλευτικές ομάδες έχουν δηλώσει ότι θα ψηφίσουν υπέρ ενός «ειδικού νόμου» που θα επιτρέπει την παράταση του προϋπολογισμού του 2024 έως το 2025, εν αναμονή της ψηφοφορίας για έναν πραγματικό προϋπολογισμό. Αυτό σημαίνει ότι το έργο της εξυγίανσης των δημοσίων οικονομικών δεν θα ξεκινήσει αμέσως. Το δημόσιο έλλειμμα αναμένεται να ξεπεράσει το 6% του ΑΕΠ το 2024, αναφέρουν οι αναλυτές της ING.

Η κυβέρνηση Μπαρνιέ ήλπιζε να το μειώσει στο 5% έως το 2025, βασιζόμενη για το ήμισυ από αυτά σε νέα έσοδα: αυξήσεις στις εισφορές κοινωνικής ασφάλισης, προσαύξηση στον εταιρικό φόρο, φόρος στα υψηλότερα εισοδήματα κ.λπ. Με την πτώση της κυβέρνησης περίπου 30 δισ. ευρώ από τα αναμενόμενα πρόσθετα έσοδα δεν θα εγκριθούν στο κοινοβούλιο.

Η παράταση του προϋπολογισμού του 2024 στο 2025 σημαίνει επίσης ότι η κλίμακα φόρου εισοδήματος δεν θα αλλάξει για να ληφθεί υπόψη ο πληθωρισμός, σε αντίθεση με ό,τι είχε προγραμματιστεί. Αυτό θα αποφέρει πρόσθετα έσοδα 4 δισ. ευρώ, ίσα ίσα για να αντισταθμίσει την τιμαριθμική αναπροσαρμογή των συντάξεων, η οποία θα έπρεπε να καθυστερήσει αλλά δεν θα καθυστερήσει, με κόστος 3 δισ. ευρώ. Ως εκ τούτου, οι εργαζόμενοι θα δουν τους φόρους να αυξάνονται, ενώ οι συνταξιούχοι θα είναι καλύτερα.

Από την πλευρά των δημοσίων δαπανών, η ανανέωση του προϋπολογισμού του 2024 θα απαιτήσει μείωση δημόσιων δαπανών, οι οποίες κανονικά θα έπρεπε να έχουν αυξηθεί κατά περίπου 3% για να αντισταθμιστεί ο πληθωρισμός και η ανάπτυξη. Αυτό αντιπροσωπεύει εξοικονόμηση μεταξύ 15 και 18 δισεκατομμυρίων ευρώ, ποσό αρκετά κοντά σε αυτό που προτείνεται στο σχέδιο προϋπολογισμού του 2025.

Πρέπει να σημειωθεί ότι, σε περίπτωση που οι βουλευτές δεν συμφωνήσουν να ψηφιστεί ο ειδικός νόμος για την παράταση του προϋπολογισμού του 2024 έως το 2025 (αν και τα κόμματα της αντιπολίτευσης ισχυρίζονται ότι θα τον εγκρίνουν), το Σύνταγμα προβλέπει ότι ο Πρόεδρος μπορεί να λάβει δημοσιονομικά μέτρα χωρίς να περάσει κοινοβούλιο.

Η πορεία του CAC 40 βασικού δείκτη στο χρηματιστήριο της Γαλλίας ©Bloomberg

Η ανάπτυξη θα εξασθενήσει

Τελικά, η πολύ πιθανή παράταση του προϋπολογισμού του 2024 στο 2025 συνεπάγεται μια δημοσιονομική πολιτική λιγότερο περιοριστική από ό,τι είχε προγραμματιστεί όσον αφορά τα φορολογικά έσοδα και ευθυγραμμισμένη με ό,τι είχε προγραμματιστεί όσον αφορά τις δημόσιες δαπάνες. Αυτό σημαίνει ότι ο στόχος της επιστροφής σε έλλειμμα περίπου 5% του ΑΕΠ το 2025, όπως είχε υποσχεθεί η κυβέρνηση Μπαρνιέ, είναι απρόσιτος.

Το δημόσιο έλλειμμα θα παραμείνει υψηλό, πιθανώς γύρω στο 5,5% του ΑΕΠ, το χρέος θα συνεχίσει να αυξάνεται και η επόμενη κυβέρνηση –όποια κι αν είναι– θα έχει ακόμη πιο δύσκολο έργο να επαναφέρει τα δημόσια οικονομικά σε τροχιά.

Επιπλέον, η πτώση της κυβέρνησης σημαίνει ότι η πολιτική αβεβαιότητα θα παραμείνει και θα συνεχίσει να επιβαρύνει την εμπιστοσύνη των επιχειρήσεων και των καταναλωτών, παρόλο που η δημοσιονομική πολιτική μπορεί να είναι ελαφρώς λιγότερο περιοριστική. Οι αναλυτές της ING αναμένουν ότι το ΑΕΠ θα αυξηθεί κατά 0,6% το 2025, σε σύγκριση με 1,1% το 2024, και δεν μπορεί να αποκλειστεί μια αναθεώρηση προς τα κάτω εάν η αστάθεια συνεχιστεί, ειδικά εάν οι αποδόσεις των ομολόγων αυξηθούν περαιτέρω λόγω της τρέχουσας πολιτικής ιμπρόγλιο.

Ο Μακρόν, ο Σαρλ ντε Γκωλ και τα 246 διαφορετικά είδη τυριών

«Είναι πολύ δύσκολο να κυβερνήσεις μία χώρα που έχει 246 διαφορετικά είδη τυριών» έλεγε ο αείμνηστος Σαρλ ντε Γκωλ, ο μεγαλύτερος μεταπολεμικός ηγέτης της Γαλλίας. Κατ’ αυτόν τον τρόπο «ο στρατηγός» ήθελε να υπενθυμίσει την ασυνήθιστη πολυμορφία αυτής της πανέμορφης, αλλά ενίοτε απρόβλεπτης χώρας, καθώς και την απροθυμία των συμπατριωτών του να συμμορφώνονται με άνωθεν εντολές, σχολιάζει η Deutsche Welle.

Στις δυσκολίες της πολιτικής προστίθενται, στην εποχή της παγκοσμιοποίησης, οι καταναγκασμοί των αγορών. Είτε από πρόθεση, είτε από αδυναμία, είτε γιατί δεν βλέπουν καλύτερη εναλλακτική λύση, οι πολιτικοί ταγοί σε Ευρώπη και Αμερική έχουν ουσιαστικά αποκηρύξει το «πρόταγμα της πολιτικής» («Primat der Politik» στη γερμανική ορολογία των πολιτικών επιστημών) και αφήνουν την οικονομία να χαράξει τις κατευθυντήριες γραμμές.

Η κατάρτιση του κρατικού προϋπολογισμού δεν είναι μία απλή λογιστική πράξη για την ορθολογική κατανομή των δημοσίων πόρων, αλλά αποτελεί κεντρικό στοίχημα για την επιβίωση της κάθε κυβέρνησης. Αυτό ισχύει κατ’ εξοχήν στην Ευρωζώνη, όπου αλληλοσυνδέονται οι εθνικές οικονομίες και εκλείπουν οι δυνατότητες για παρεμβάσεις μέσω της νομισματικής πολιτικής, εάν εξαιρέσουμε τις όποιες διορθωτικές κινήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας.

Χαμένοι στη μετάφραση των αγορών και η «ελληνική κρίση»

Το είχαμε δει αυτό πολλές φορές στη διάρκεια της «ελληνικής κρίσης». Ήταν η εποχή που τα μεγαλύτερα ευρωπαϊκά ΜΜΕ εξέφραζαν αγωνία για την πιθανή μείωση του ΦΠΑ στην εστίαση ή για τη διάθεση του βρεφικού γάλατος εκτός φαρμακείων. Το παράξενο είναι ότι οι πολιτικοί ταγοί – με κάποιες εξαιρέσεις ασφαλώς – δεν έδειξαν να αντιλαμβάνονται πως τους «διαβάζουν» οι αγορές και πως γίνονται αντιληπτές οι αποφάσεις τους εκτός συνόρων. Αυτό που έλεγαν με επιμονή ήταν ότι «υπάρχει ένα προσωρινό πρόβλημα ρευστότητας», ενώ αυτό που καταλάβαιναν οι διεθνείς πιστωτές ήταν ότι «η Ελλάδα βάζει σε κίνδυνο τις συντάξεις μας». Κατά κάποιον τρόπο ήμασταν «χαμένοι στη μετάφραση» την εποχή εκείνη.

Κάτι παρόμοιο, εν μέρει, φαίνεται να επαναλαμβάνεται αυτές τις μέρες στη Γαλλία. Η πολιτική εστιάζει στους φορολογικούς συντελεστές για το φυσικό αέριο, ενώ το έλλειμμα του προϋπολογισμού για το 2025 προβλέπεται να υπερβεί το 7% του ΑΕΠ. Το γαλλικό δημόσιο χρέος φτάνει ήδη το 112%, όχι πολύ μακριά από το ποσοστό του 127%, στο οποίο είχε εκτοξευθεί το ελληνικό δημόσιο χρέος το 2009.

Αλλά κάπου εδώ σταματούν οι ομοιότητες μεταξύ Ελλάδας και Γαλλίας. Διότι το σημαντικό δεν είναι μόνο «πόσα σου χρωστάνε», αλλά και «ποιοι σου χρωστάνε». Η Γαλλία είναι ιδρυτικό μέλος της παλαιάς ΕΟΚ, της Ευρωπαϊκής Ένωσης και της Ευρωζώνης. Συνεισφέρει στον κοινοτικό προϋπολογισμό πολύ περισσότερα από όσα λαμβάνει μέσω ευρωπαϊκών προγραμμάτων. Είναι η δεύτερη σε μέγεθος οικονομία της Ευρώπης, με μία παραγωγική βάση και μία βιομηχανική ευρωστία που δεν συγκρίνονται με την αντίστοιχη της Ελλάδας.

Το ερώτημα είναι πόσο η ευρωζώνη έχει αντλήσει χρήσιμα διδάγματα από την «ελληνική κρίση», τι εργαλεία διαθέτει για να αντιμετωπίσει πιο αποτελεσματικά μία μελλοντική γαλλική κρίση, καθώς την ίδια ώρα τα πράγματα είναι δύσκολα, επίσης οικονομικά και πολιτικά, στη Γερμανία, τη μεγαλύτερη οικονομία του ευρώ.

Σύμφωνα με το Politico, οι ειδικοί πιστεύουν ότι η εκκωφαντική σιωπή από την πλευρά των αγορών δεν είναι μόνο αποτέλεσμα μιας πρώτης στάσης αναμονής, αλλά περισσότερο, ίσως, μιας κρίσης χρέους που εξελίσσεται σε αργή κίνηση. Η Γαλλία μπορεί να πλέει σε αχαρτογράφητα νερά, αλλά έχουν αποφασίσει να μην ανησυχούν – τουλάχιστον προς το παρόν.

«Αυτή η κρίση θα συνεχιστεί για αρκετό καιρό», δήλωσε ο αντιπρόεδρος της S&P Global Market Intelligence, Κεν Γουότριτ. «Η ανταπόκριση των χρηματοπιστωτικών αγορών ήταν σχετικά ήρεμη, μέχρι στιγμής», πρόσθεσε προειδοποιώντας ότι η κατάσταση μπορεί να επιδεινωθεί «όσο συνεχίζεται αυτή η κατάσταση».

Σενάρια για επέκταση της μόλυνσης και αντιρρήσεις

Ένας κίνδυνος είναι ότι ο νέος προϋπολογισμός μπορεί να περιλαμβάνει την προσθήκη περισσότερου χρέους σε μια ήδη βαριά επιβαρυμένη χώρα και ενδεχομένως να τρομάξει τους επενδυτές. Η Λεπέν είπε ότι το κόμμα της θα μπορούσε να συμφωνήσει σε ένα σχέδιο που περιορίζει το έλλειμμα πιο αργά.

Ενώ η κατάσταση έχει κάποιους παραλληλισμούς με την ευρωπαϊκή κρίση δημόσιου χρέους, η «κοινή αίσθηση» μέχρι στιγμής ότι η κατάσταση της Γαλλίας δεν είναι τόσο τρομερή. Και μέχρι στιγμής, δεν υπάρχει κανένα σημάδι ότι το πρόβλημα διαχέεται σε άλλες χώρες, σχολιάζουν αναλυτές από το Παρίσι.

«Αν και η Γαλλία μπορεί να έχει μικρή αξιοπιστία στην Ευρώπη όταν υπόσχεται να μειώσει τις δαπάνες, πιστεύουμε ότι οι συγκρίσεις με την Ελλάδα δεν είναι έγκυρες», έγραψε ο Ματί ντε Κλερμόν, ανώτερος διευθυντής χαρτοφυλακίου σταθερού εισοδήματος στην AllianzGI στο Παρίσι. «Δεν περιμένουμε μια πραγματική οικονομική κρίση και ο κίνδυνος χρεοκοπίας δεν αποτελεί μέρος του σχεδιασμού του σεναρίου μας».

Διαβάστε επίσης

Επενδυτικός “κουμπαράς” 2,2 δισ. ευρώ για καινοτόμες startups και ΜμΕ

Ο Αντετοκούνμπο και η “συμμαχία” με Ηλία Γεωργιάδη στο κρασί