Οι αποφάσεις στην Ευρωπαϊκή Κεντρική Τράπεζα πρόκειται να γίνουν πολύ πιο αμφιλεγόμενες όταν τα επιτόκια πέσουν περίπου στο 3% και προκύψουν συγκρούσεις σχετικά με το τι εξακολουθεί να απαιτείται για να διατηρηθεί ο πληθωρισμός υπό έλεγχο, αναφέρει το Bloomberg, επικαλούμενο ανθρώπους που γνωρίζουν το θέμα.

Ενώ οι επόμενες δύο ή τρεις μειώσεις του επιτοκίου καταθέσεων από το σημερινό επίπεδο του 3,75% είναι απίθανο να προκαλέσουν μεγάλες τριβές, η συζήτηση θα συναντήσει τότε διαφορετικές απόψεις τόσο για τις προοπτικές των τιμών, όσο και για το σημείο όπου η νομισματική πολιτική θα σταματήσει να περιορίζει την οικονομική ανάπτυξη, δήλωσαν οι ίδιοι άνθρωποι.

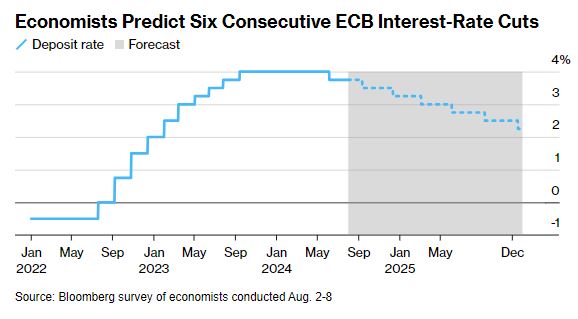

Οι εκτιμήσεις για το τελευταίο κυμαίνονται από 2% έως 3%. Όμως, με τον πληθωρισμό να βυθίζεται, οι αγορές και οι αναλυτές εκτιμούν ότι το κόστος δανεισμού θα πλησιάσει -ή ίσως και να φτάσει- στο ανώτερο επίπεδο αυτού του εύρους μέχρι το τέλος του έτους. Βλέπουν ότι τελικά θα διαμορφωθεί περίπου στο 2,5%. Υπάρχουν πρώιμες ενδείξεις για τις εντάσεις που θα ακολουθήσουν.

Οι οικονομολόγοι προβλέπουν έξι διαδοχικές μειώσεις των επιτοκίων της ΕΚΤ

«Όσο πιο κοντά πλησιάζουν τα επιτόκια πολιτικής στο ανώτερο εύρος των εκτιμήσεων για το ουδέτερο επιτόκιο -δηλαδή, όσο λιγότερο σίγουροι είμαστε για το πόσο περιοριστική είναι η πολιτική μας- τόσο πιο προσεκτικοί πρέπει να είμαστε για να αποφύγουμε να γίνει η ίδια η πολιτική παράγοντας που επιβραδύνει τον αποπληθωρισμό», δήλωσε την Παρασκευή το μέλος του Εκτελεστικού Συμβουλίου Ιζαμπέλ Σνάμπελ.

Οι αξιωματούχοι της ΕΚΤ συμφωνούν σε μεγάλο βαθμό ότι υπάρχει περιθώριο περαιτέρω μείωσης των επιτοκίων, καθώς η αύξηση των τιμών καταναλωτή εξακολουθεί να συνάδει με τις προοπτικές τους για επιστροφή στον στόχο του 2% στα τέλη του επόμενου έτους.

Μετά την αρχική κίνηση του Ιουνίου, αναμένονται περισσότερες τον Σεπτέμβριο και τον Δεκέμβριο – ευθυγραμμιζόμενες με τη δημοσίευση των τριμηνιαίων οικονομικών προβλέψεων. Οι επενδυτές δεν αποκλείουν άλλη μία τον Οκτώβριο, επίσης.

Τα δύο στρατόπεδα στην ΕΚΤ

Υπάρχει λιγότερη αρμονία, ωστόσο, σχετικά με το πόσο μεγάλη απειλή εξακολουθεί να αποτελεί ο πληθωρισμός, που τον Αύγουστο βρισκόταν στο 2,2%. Το πιο ήπιο στρατόπεδο ανησυχεί για την υστέρηση του στόχου, ιδίως καθώς η οικονομία των 20 χωρών της ευρωζώνης χάνει τη δυναμική της. Τα γεράκια, ωστόσο, φοβούνται ότι η πολύ γρήγορη χαλάρωση της πολιτικής θα κινδύνευε να αναζωπυρώσει τις τιμές.

Τέτοια επιχειρήματα εκφράζονται ήδη από το εσωτερικό του 26μελούς Διοικητικού Συμβουλίου της ΕΚΤ.

Από τη μία πλευρά, ο Γιάννης Στουρνάρας από την Ελλάδα έχει παροτρύνει τους αξιωματούχους να είναι «εξίσου ανήσυχοι για την υπέρβαση και την υποεκπλήρωση του στόχου του πληθωρισμού», και ο Μάριο Σεντένο από την Πορτογαλία έχει πει ότι η ΕΚΤ πρέπει να «μειώσει τον πληθωρισμό με τις μικρότερες δυνατές θυσίες» – μια αναφορά στον πιθανό οικονομικό πόνο αν η πολιτική είναι πολύ σφιχτή για πολύ καιρό.

Για τον ίδιο, ο κίνδυνος είναι η επιστροφή στο περιβάλλον χαμηλού πληθωρισμού και χαμηλής ανάπτυξης που προηγήθηκε της πανδημίας.

Αντιθέτως, ο Μπόρις Βούισιτς της Κροατίας ξεχωρίζει την κολλώδη αύξηση των τιμών στον τομέα των υπηρεσιών, η οποία αυξήθηκε στο 4,2% τον Αύγουστο, ενώ ο πρόεδρος της Bundesbank Γιοακίμ Νάγκελ δήλωσε την περασμένη εβδομάδα ότι η ΕΚΤ δεν πρέπει να μειώσει τα επιτόκια πολύ γρήγορα, διότι «μια κάπως ισχυρότερη οικονομική ανάκαμψη θα μπορούσε να καθυστερήσει περαιτέρω την επιστροφή στον στόχο μας».

Η βαθμονόμηση του σημείου ακριβώς στο οποίο η πολιτική αρχίζει να ενισχύει την οικονομική ανάπτυξη, αντί να την συγκρατεί, είναι ακόμη πιο διχαστική – κυρίως επειδή το λεγόμενο ουδέτερο επιτόκιο δεν είναι παρατηρήσιμο και υπάρχουν πολλαπλές εκτιμήσεις για το πού βρίσκεται.

Σε ένα άρθρο του Ιανουαρίου, οι οικονομολόγοι της ΕΚΤ ανέφεραν ότι τα μοντέλα παράγουν ένα πραγματικό επιτόκιο μεταξύ -0,75% και 1% – που σημαίνει ονομαστικό επιτόκιο από 1,25% έως 3%. Ο Γάλλος τραπεζίτης Φρανσουά Βιλερουά, ωστόσο, δήλωσε τον Απρίλιο ότι μια εκτίμηση της ΕΚΤ και της Τράπεζας της Γαλλίας υποδηλώνει ένα ονομαστικό επιτόκιο από 2% έως 2,5%.

«Αυτό δεν είναι απαραίτητα ο στόχος για την τρέχουσα φάση μείωσης των επιτοκίων», δήλωσε τότε. «Απλώς δείχνει ότι έχουμε σημαντικά περιθώρια να μειώσουμε τα επιτόκια μας πριν βγούμε από το περιοριστικό έδαφος».

Τέτοιου είδους εκτιμήσεις που ακούγονται ήπιες για το ουδέτερο επιτόκιο στηρίζονται στα ακόμη αδύναμα θεμελιώδη μεγέθη της οικονομίας της ευρωζώνης – όπως τα χαμηλά ποσοστά γεννήσεων και η φθίνουσα παραγωγικότητα. Οι αξιωματούχοι με πιο γερακιώτικη τάση διαφωνούν, επισημαίνοντας ένα εύρος τιμών μεταξύ 2,5% και 3% – που οφείλεται σε διαρθρωτικούς παράγοντες όπως η δαπανηρή πράσινη μετάβαση και οι επίμονα στενές αγορές εργασίας.

«Ο συνεχιζόμενος κίνδυνος στασιμοπληθωρισμού στη ζώνη του ευρώ θα καταστήσει τις μειώσεις των επιτοκίων πέραν της επόμενης εβδομάδας πιο αμφιλεγόμενες, επειδή το Διοικητικό Συμβούλιο είναι και πάλι σαφώς πιο διχασμένο μεταξύ περιστεριών και γερακιών», δήλωσε ο Κάρστεν Μπρζέσκι, επικεφαλής μακροοικονομικών της ING. «Για να συμφωνήσουν τα γεράκια σε μια σειρά μειώσεων των επιτοκίων, η ανάπτυξη στη ζώνη του ευρώ πρέπει να αποδυναμωθεί περαιτέρω».

Διαβάστε επίσης

Η δυσαρέσκεια των πολιτών και η άνοδος της ακροδεξιάς στην Ευρώπη

Τέλος χρόνου για τα ανασφάλιστα οχήματα: Ξεκινούν οι ψηφιακές διασταυρώσεις

Τι σηματοδοτεί η έναρξη της εμπορικής λειτουργίας του FSRU Αλεξανδρούπολης