Από τον Μάρτιο του 2020, η ελληνική οικονομία έχει εισέλθει στη δεύτερη πολύ μεγάλη οικονομική ύφεση της πρόσφατης ιστορίας της. Ενώ η οικονομία έδειχνε να έχει περάσει σε μία περίοδο ήπιας ανάκαμψης από τη μεγάλη καθίζηση της περιόδου 2009-2016, και, μετά τις εκλογές του 2019, να επικεντρώνεται σε αναπτυξιακές μεταρρυθμίσεις, το 2020 ξέσπασε μια νέα μεγάλη διεθνής οικονομική κρίση, λόγω της πανδημίας του κορωνοϊού.

Η Ελλάδα αντιμετώπισε μία πολύ βαθιά ύφεση το 2020 και, ακόμα και με σχετικά ευοίωνες υποθέσεις, η πλήρης ανάκαμψη θα απαιτήσει αρκετό χρόνο πέραν του 2021. Επιπλέον, η ύφεση και το δημοσιονομικό κόστος των μέτρων για την αντιμετώπισή της θα οδηγήσουν σε μεγάλη εκ νέου άνοδο του δημοσίου χρέους όχι μόνο για την Ελλάδα αλλά και για τον υπόλοιπο κόσμο.

Σε αντίθεση με το τι συνέβη το 2010, η κρίση τελικά κινητοποίησε την ΕΕ να προωθήσει το Ταμείο Ανάκαμψης και Ανθεκτικότητας (Recovery and Resilience Fund), ένα προσωρινό κοινοτικό δημοσιονομικό μηχανισμό, ύψους €672,5 δις. Αυτός ασφαλώς θα συμβάλλει στην αντιμετώπιση κάποιων από τις επιπτώσεις της κρίσης τόσο στην πραγματική οικονομία όσο και στο δημόσιο χρέος των δημοσιονομικά ευάλωτων κρατών-μελών όπως η Ελλάδα. Στην κρίση του 2010, το κόστος της προσαρμογής μεταφέρθηκε αποκλειστικά στα εθνικά κράτη, και ιδιαίτερα στα κράτη της περιφέρειας της ευρωζώνης.

Η αύξηση του δημόσιου δανεισμού για τη βραχυχρόνια στήριξη της οικονομίας είναι ασφαλώς η ενδεδειγμένη λύση, τόσο παγκοσμίως όσο και για την Ελλάδα. Ωστόσο, η αύξηση του δανεισμού δεν αποτελεί παρά μετάθεση μεγάλου μέρους του προβλήματος για το μέλλον. Όπως συμβαίνει και στην επαύριον πολέμων, έτσι και στην επαύριον μεγάλων οικονομικών υφέσεων έρχεται η στιγμή που πρέπει να αντιμετωπιστεί το πρόβλημα της αποπληρωμής του χρέους που δημιουργείται, ή τουλάχιστον της μείωσής του σε σχέση με το ΑΕΠ.

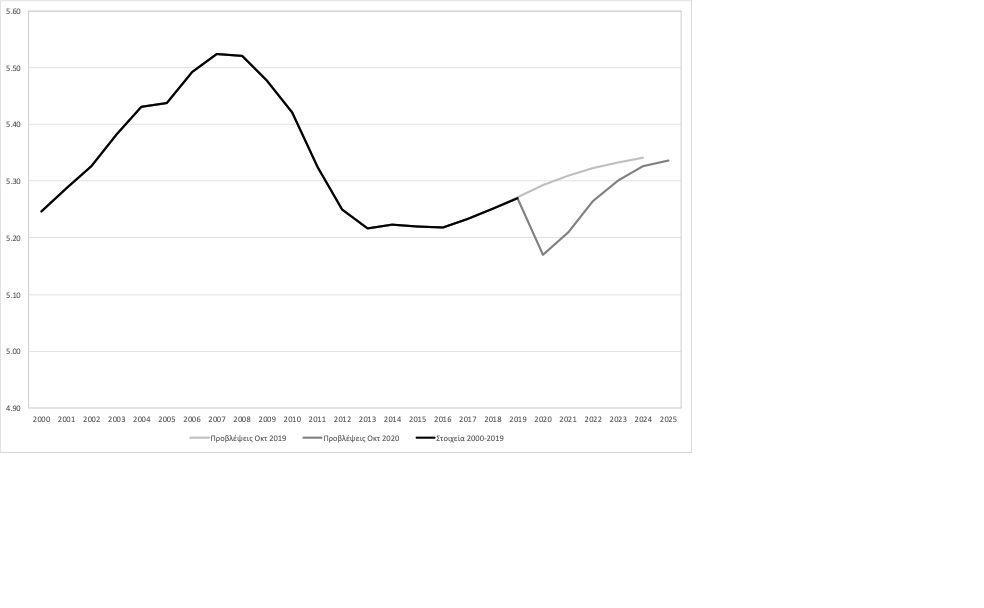

Ακόμη και πριν από το ξέσπασμα της πανδημίας του Covid-19 οι μεσοχρόνιες προοπτικές της ελληνικής οικονομίας δεν ήταν ιδιαίτερα ευοίωνες. Το συνολικό και το κατά κεφαλήν ΑΕΠ προβλεπόταν να παραμείνουν για πολλά χρόνια σε σημαντικά χαμηλότερο από το επίπεδο του 2007, πριν από την εκδήλωση της διεθνούς ύφεσης, όταν σημειώθηκε και το ιστορικά υψηλότερο επίπεδό του. Η κρίση της πανδημίας έχει οδηγήσει σε σημαντική επιδείνωση τόσο των βραχυχρόνιων όσο και των μεσοχρόνιων προοπτικών. Σύμφωνα με τις αναθεωρημένες προβλέψεις του ΔΝΤ τον Οκτώβριο του 2020, η Ελλάδα προβλεπόταν να αντιμετωπίσει μια πολύ βαθιά ύφεση το 2020, με μείωση του πραγματικού ΑΕΠ κατά 9,5%. Με σχετικά ευοίωνες υποθέσεις, η ανάκαμψη θα είναι σχετικά χρονοβόρος. Το πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 4,1% το 2021, από το σημαντικά χαμηλότερο επίπεδο του 2020, και θα παραμείνει χαμηλότερα από τις προβλέψεις του Οκτωβρίου του 2019 έως και το 2025. Τα σχετικά στοιχεία για την προβλεπόμενη εξέλιξη του πραγματικού ΑΕΠ παρατίθενται στο επισυναπτόμενο Γράφημα 1.

Επιπλέον, παρά του πόρους του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ, η ύφεση και το δημοσιονομικό κόστος των μέτρων για την αντιμετώπιση των οικονομικών επιπτώσεων της πανδημίας θα οδηγήσουν σε μεγάλη εκ νέου άνοδο του δημοσίου χρέους στην Ελλάδα. Το ίδιο βεβαίως θα συμβεί και στον υπόλοιπο κόσμο, αλλά σχετικά λίγες είναι οι χώρες που έχουν τόσο μεγάλο πρόβλημα χρέους όσο η Ελλάδα.

Πως θα αντιμετωπιστεί κατά συνέπεια το πρόβλημα του χρέους και πως θα διασφαλισθεί η ανάκαμψη της ελληνικής οικονομίας, μετά το τέλος της κρίσης της πανδημίας. Θα χρειασθεί μία νέα περίοδος λιτότητας μετά την πανδημία ή υπάρχουν και εναλλακτικές λύσεις.

Γράφημα 1

Πρόσφατη και Προβλεπόμενη Εξέλιξη του Πραγματικού ΑΕΠ

(λογαριθμική κλίμακα)

Πηγή: IMF, World Economic Outlook, Οκτώβριος 2019 και 2020. Το γράφημα έχει προσαρμοστεί από το Αλογοσκούφης Γ. (2021), Πριν και Μετά το Ευρώ, Gutenberg, Αθήνα (2021).

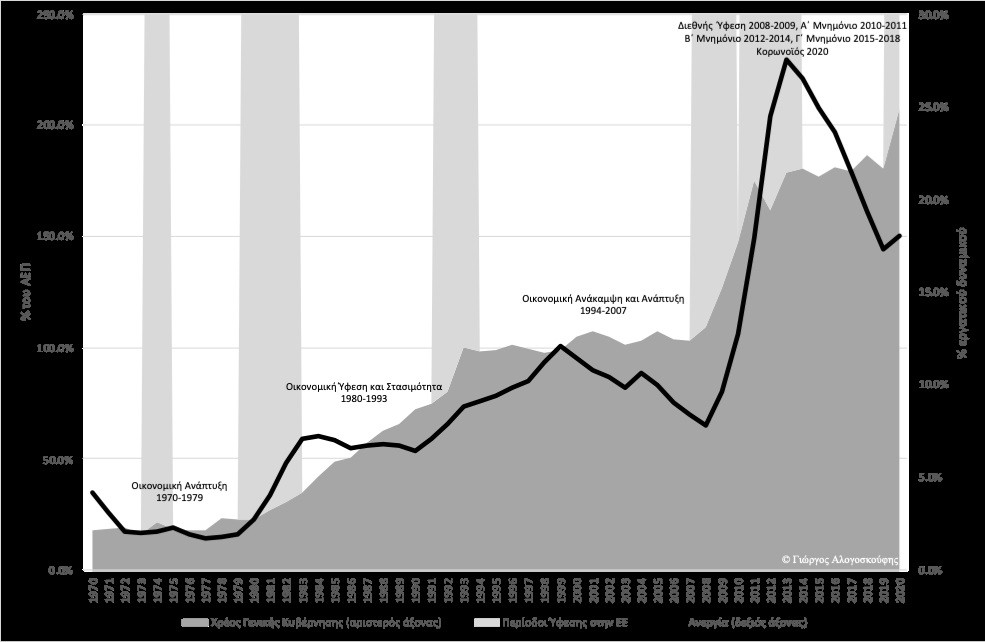

Η Ελλάδα βίωσε τις πολιτικές λιτότητας κυρίως στην περίοδο μεταξύ 2010 και 2018. Η διεθνής ύφεση της περιόδου 2008-2009 οδήγησε σε αύξηση του χρέους, και η λιτότητα της περιόδου 2010-2018 οδήγησε σε δραματική συρρίκνωση του ΑΕΠ, άνοδο της ανεργίας και αύξηση των κοινωνικών ανισοτήτων. Μια πραγματική οικονομική καθίζηση. Λόγω της μεγάλης και μακράς ύφεσης που προκλήθηκε, το χρέος σε σχέση με το ΑΕΠ όχι μόνο δεν μειώθηκε, αλλά αυξήθηκε ακόμη παραπάνω. Από το 103% του ΑΕΠ το 2007, πριν από την αρχή της διεθνούς ύφεσης, και το 127% του ΑΕΠ το 2009, μετά τη διεθνή ύφεση, το 2018, με το πέρας των προγραμμάτων προσαρμογής και λιτότητας, το χρέος είχε εκτοξευθεί στο 186% του ΑΕΠ. Παρά το τεράστιο κόστος που πλήρωσαν εργαζόμενοι, συνταξιούχοι και άνεργοι, τα αποτελέσματα της λιτότητας αναφορικά με το δημόσιο χρέος υπήρξαν απογοητευτικά. Το Γράφημα 2, για το πως το χρέος της Ελλάδας συνήθως ανεβαίνει σε περιόδους ύφεσης και στασιμότητας και σταθεροποιείται σε περιόδους ανάκαμψης και ανάπτυξης δεν χρειάζεται ιδιαίτερα επιπλέον σχόλια.

Η μόνη λύση για την αντιμετώπιση του προβλήματος του χρέους που δεν θα παρεμποδίσει την ανάκαμψη της ελληνικής οικονομίας είναι αυτή της ‘ήπιας προσαρμογής’. Αυτός άλλωστε είναι ο τρόπος με τον οποίο μειώθηκε το δημόσιο χρέος των ΗΠΑ, της Βρετανίας και των άλλων ευρωπαϊκών οικονομιών σε σχέση με το ΑΕΠ μετά τον Β΄ Παγκόσμιο πόλεμο. Αυτός είναι επίσης ο τρόπος με τον οποίο η Ελλάδα σταθεροποίησε το λόγο χρέους προς ΑΕΠ στην περίοδο 1994-2007. Ωστόσο, η λύση αυτή έχει μία σημαντική προϋπόθεση: Για ένα μεγάλο διάστημα τα (ονομαστικά) επιτόκια των κρατικών ομολόγων θα πρέπει να είναι χαμηλότερα από το άθροισμα του ρυθμού μεγέθυνσης του ΑΕΠ και του πληθωρισμού. Αυτό είναι κάτι που θα επιταχύνει τη μείωση του δημοσίου χρέους σε σχέση με το ΑΕΠ, χωρίς τη δημιουργία μεγάλων επιπλέον πρωτογενών πλεονασμάτων.

Γράφημα 2

Δημόσιο Χρέος και Ανεργία σε Περιόδους Ανάπτυξης, Στασιμότητας και Ύφεσης στην Ελλάδα

Πηγή: Πρωτογενή στοιχεία, Ευρωπαϊκή Επιτροπή, Τράπεζα Στοιχείων AMECO (Μάϊος 2021). Τα στοιχεία για το 2020 είναι εκτιμήσεις. Το γράφημα έχει προσαρμοστεί από το Αλογοσκούφης Γ. (2021), Πριν και Μετά το Ευρώ, Gutenberg, Αθήνα (2021).

Στη μεταπολεμική περίοδο αυτό επετεύχθη διεθνώς μέσω της ταχείας οικονομικής ανάπτυξης και της λεγόμενης ‘χρηματοπιστωτικής καταστολής’ (financial repression). Η τελευταία προϋπέθετε ελεγχόμενες χρηματαγορές και περιορισμούς στην κίνηση κεφαλαίων ώστε να διατηρηθούν τα επιτόκια χαμηλά. Στην περίπτωση της Ελλάδας στην περίοδο 1994-2007 αυτό επετεύχθη μέσω της μείωσης των επιτοκίων και την ανάκαμψης που προκλήθηκε από την προοπτική της ένταξης στην ευρωζώνη και κατόπιν από την ίδια την ένταξη.

Μπορεί να επαναληφθεί μια πολιτική ήπιας προσαρμογής για το απαιτούμενο μεγάλο χρονικό διάστημα μετά την παρούσα κρίση, σε μια εποχή απελευθερωμένων χρηματαγορών και κινήσεων κεφαλαίου; Αν μπορούσε, ένα σημαντικό μέρος του κόστους της προσαρμογής θα μεταφερθεί στους κατά τεκμήριο πλουσιότερους αποταμιευτές, καθώς και στις μελλοντικές γενεές, οι οποίες θα έχουν όμως επωφεληθεί από την οικονομική ανάπτυξη που θα έχει μεσολαβήσει. Το πρόβλημα είναι πως θα διατηρηθούν χαμηλά τα επιτόκια για το μεγάλο χρονικό διάστημα που θα απαιτηθεί. Εδώ ίσως χρειασθεί και μία πολιτική δημόσιων ελέγχων στη λειτουργία των χρηματαγορών, πέραν της νομισματικής πολιτικής των κεντρικών τραπεζών. Επιπλέον, η λύση αυτή εμπεριέχει τον κίνδυνο ότι οι οικονομίες παραμένουν ευάλωτες σε περίπτωση εκδήλωσης μιας νέας χρηματοπιστωτικής κρίσης.

Το βασικό ερώτημα για την Ελλάδα μετά την πανδημία είναι το κατά πόσο η προσαρμογή του επιπλέον χρέους που δημιουργείται θα είναι λιγότερο ή περισσότερο ήπια. Αυτό σε μεγάλο βαθμό θα εξαρτηθεί και από την πολιτική που θα ακολουθήσει και η ευρωζώνη στο σύνολό της, η οποία αντιμετωπίζει αύξηση του χρέους όλων των χωρών-μελών της.

Σε κάθε περίπτωση, είναι σημαντικό η κυβέρνηση να μην απεμπολήσει λόγω της πανδημίας τη μεταρρυθμιστική αναπτυξιακή πολιτική στη βάση της οποίας εξελέγη. Μία δυναμική και διατηρήσιμη ανάκαμψη μετά την κρίση, βασισμένη στην ανάκαμψη της συνολικής ζήτησης αλλά και σε διαρθρωτικές μεταρρυθμίσεις, θα βοηθήσει σε μεγάλο βαθμό και στην αντιμετώπιση του προβλήματος του χρέους. Είναι όμως το ίδιο σημαντικό, όλες οι πολιτικές δυνάμεις της χώρας να συμβάλλουν στον μέγιστο δυνατό βαθμό στην προώθηση όχι μόνο των άμεσων μέτρων στήριξης της οικονομίας εν μέσω της κρίσης, αλλά και των μεταρρυθμίσεων που είναι απαραίτητες για τη δυναμική και διατηρήσιμη ανάκαμψη της ελληνικής οικονομίας.

*Το άρθρο αυτό βασίζεται στο πρόσφατο βιβλίο του, Πριν και Μετά το Ευρώ, Εκδόσεις Gutenberg, Αθήνα (2021).