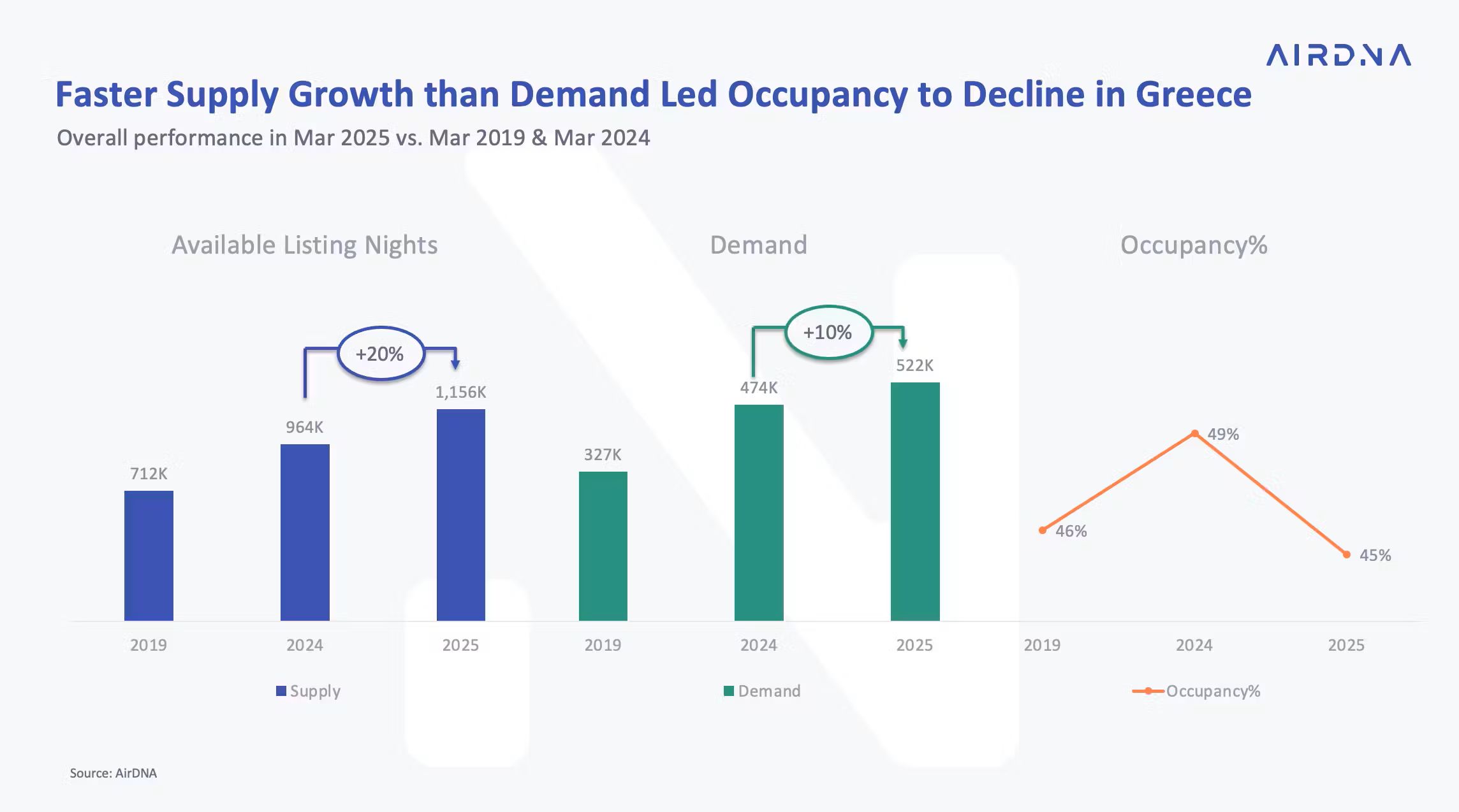

Η ελληνική αγορά βραχυχρόνιας μίσθωσης φαίνεται να βρίσκεται σε τροχιά δυναμικής διεύρυνσης, με τον Μάρτιο του 2025 να καταγράφει νέο ρεκόρ διαθεσιμότητας: 1,15 εκατομμύρια διαθέσιμες διανυκτερεύσεις, σύμφωνα με τα τελευταία στοιχεία της AirDNA. Η εκρηκτική αυτή αύξηση, της τάξης του 20% σε σύγκριση με τον περσινό Μάρτιο, φανερώνει μια αγορά που διευρύνεται ταχύτατα, με περισσότερους οικοδεσπότες να προσφέρουν καταλύματα για μεγαλύτερα χρονικά διαστήματα.

Ωστόσο, πίσω από τη ραγδαία άνοδο της προσφοράς καταγράφεται μια παράλληλη υποχώρηση στη μέση πληρότητα των καταλυμάτων, η οποία διαμορφώθηκε μειωμένη κατά 4 ποσοστιαίες μονάδες ή -8% σε ετήσια βάση. Το γεγονός αυτό, ωστόσο, δεν συνδέεται απαραίτητα με κάμψη της ζήτησης, αλλά αποδίδεται κυρίως στην αύξηση των διαθέσιμων καταχωρίσεων, οι οποίες αυξήθηκαν κατά 5% από τον Μάρτιο του 2024.

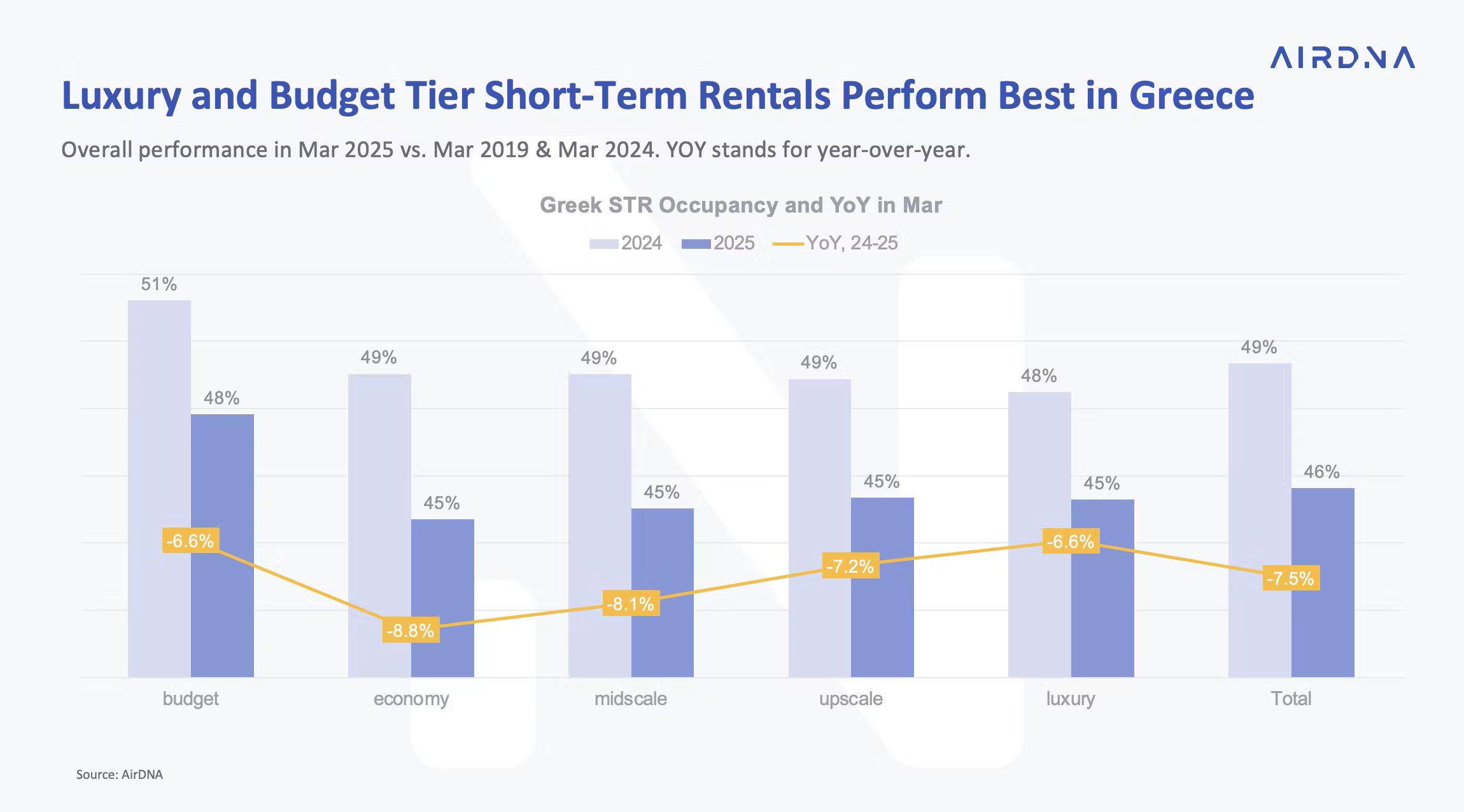

Πίεση στη μεσαία κατηγορία, ανθεκτικότητα στα άκρα

Η κατανομή της μείωσης των πληροτήτων αποκαλύπτει ενδιαφέρουσες τάσεις. Τα καταλύματα υψηλής και χαμηλής κατηγορίας (luxury και budget) εμφάνισαν μικρότερη πτώση πληρότητας, -3% σε κάθε περίπτωση, γεγονός που υποδηλώνει ότι διατηρούν σχετικά σταθερή ζήτηση. Αντίθετα, η μεσαία κατηγορία είναι αυτή που επηρεάζεται περισσότερο από τον υπερκορεσμό της αγοράς, σημειώνοντας τη μεγαλύτερη μείωση στις πληρότητες.

Η εικόνα αυτή υπογραμμίζει ένα διττό μήνυμα: από τη μία, οι καταναλωτές με περιορισμένο ή υψηλό προϋπολογισμό συνεχίζουν να επενδύουν στις αντίστοιχες κατηγορίες καταλυμάτων· από την άλλη, οι οικοδεσπότες που απευθύνονται στη μεσαία τάξη βρίσκονται σε ένα περιβάλλον αυξημένου ανταγωνισμού, καθώς η προσφορά ξεπερνά τη ζήτηση.

Η περίπτωση της Θεσσαλονίκης: Μετατόπιση στη ζήτηση για ποιότητα

Παρά τη γενικότερη πίεση στις πληρότητες, η Θεσσαλονίκη ξεχωρίζει ως φωτεινή εξαίρεση. Τα καταλύματα ανώτερης και πολυτελούς κατηγορίας στην πόλη αυτήν σημείωσαν αύξηση πληρότητας κατά 4% και 6% αντίστοιχα, γεγονός που αντανακλά τη μετατόπιση της ζήτησης προς πιο ποιοτικές επιλογές φιλοξενίας.

Η ενίσχυση της Θεσσαλονίκης σε αυτό το κομμάτι της αγοράς επιβεβαιώνει μια τάση που έχει αρχίσει να διαφαίνεται τα τελευταία χρόνια: οι επισκέπτες, ιδιαίτερα εκείνοι που ταξιδεύουν για αναψυχή ή επαγγελματικούς λόγους, δείχνουν αυξανόμενο ενδιαφέρον για αναβαθμισμένες παροχές και εμπειρίες, ακόμη και εκτός της υψηλής τουριστικής περιόδου.

Διαφορά προσφορά και ζήτηση στη βραχυχρόνια μίσθωση©AIRDNA

Ευρωπαϊκή σύγκριση: Η Ελλάδα κρατάει χαρακτήρα

Σε ευρωπαϊκό επίπεδο, ο Μάρτιος ήταν μήνας συγκρατημένων επιδόσεων. Η ζήτηση αυξήθηκε μόλις κατά 1,8% σε ετήσια βάση, ενώ οι πληρότητες μειώθηκαν κατά 7,3%, φτάνοντας στο 49%. Παράλληλα, τα ημερήσια έσοδα ανά διαθέσιμη διανυκτέρευση (RevPAR) υποχώρησαν κατά 8,9%, στα 71 ευρώ. Ο καθοριστικός παράγοντας γι’ αυτές τις μεταβολές ήταν η μετάθεση του Καθολικού Πάσχα για τον Απρίλιο, κάτι που μετέθεσε και την κορύφωση της τουριστικής κίνησης.

Στο συγκριτικό αυτό περιβάλλον, η Ελλάδα εμφανίζεται ανθεκτική. Η μείωση στις πληρότητες (-8%) αποδίδεται κυρίως στην αύξηση της προσφοράς και όχι στην αδυναμία προσέλκυσης ταξιδιωτών. Παράλληλα, η δυναμική της αγοράς φαίνεται να παραμένει θετική, προετοιμάζοντας το έδαφος για έντονη δραστηριότητα τους επόμενους μήνες.

Οικονομικό πλαίσιο: Σταθεροποίηση και νέες ευκαιρίες

Το γενικότερο μακροοικονομικό περιβάλλον στην Ευρώπη τον Μάρτιο χαρακτηρίστηκε από σταθεροποίηση. Ο πληθωρισμός στην ευρωζώνη μειώθηκε στο 2,2%, πλησιάζοντας τον στόχο της ΕΚΤ, ενώ το ενιαίο νόμισμα ενισχύθηκε έναντι του δολαρίου κατά 7% σε ετήσια βάση. Η ΕΚΤ προχώρησε στην έκτη διαδοχική μείωση επιτοκίων, γεγονός που ενισχύει τη ρευστότητα και διευκολύνει τη χρηματοδότηση νέων επενδύσεων -μεταξύ αυτών και στον τομέα των βραχυχρόνιων μισθώσεων.

Αν και οι γεωπολιτικές εξελίξεις, όπως οι εμπορικές εντάσεις με τις ΗΠΑ, ενδέχεται να επηρεάσουν το οικονομικό κλίμα, τα βασικά μεγέθη προς το παρόν παραμένουν υποστηρικτικά για τον κλάδο.

Η ζήτηση στα πολυτελή καταλύματα για βραχυχρόνια μίσθωση©AIRDNA

Μεγαλύτερη προσφορά, αλλά και μεγαλύτερη ανάγκη για στρατηγική

Ο Μάρτιος του 2025 ανέδειξε με σαφήνεια τη μετάβαση της ελληνικής αγοράς βραχυχρόνιας μίσθωσης σε ένα νέο στάδιο ωρίμανσης. Η αύξηση της προσφοράς ενισχύει τις επιλογές των ταξιδιωτών, αλλά παράλληλα απαιτεί από τους οικοδεσπότες μεγαλύτερη προσαρμοστικότητα, διαφοροποίηση και επένδυση στην ποιότητα.

Οι αριθμοί δείχνουν ότι η ζήτηση παραμένει παρούσα -ιδιαίτερα στις ανώτερες κατηγορίες φιλοξενίας-, όμως ο ανταγωνισμός εντείνεται. Όσοι επαγγελματίες του κλάδου καταφέρουν να προσαρμόσουν τη στρατηγική τους στις νέες συνθήκες είναι αυτοί που θα ηγηθούν της επόμενης ημέρας της αγοράς.