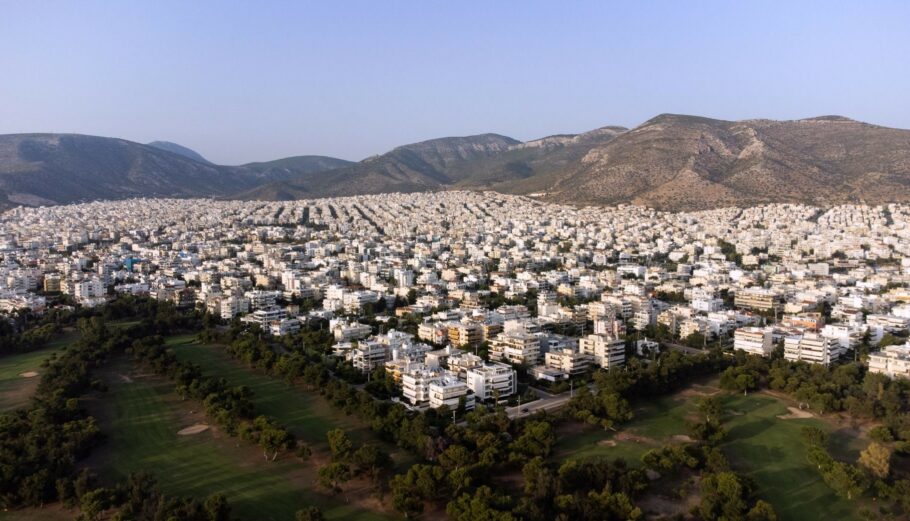

Η σημαντική μείωση της αγοραστικής δύναμης των Ελλήνων, οι δημογραφικές μεταβολές και, κυρίως, η έντονη πτώση της οικοδομικής δραστηριότητας φαίνεται πως αποτελούν τις βασικές αιτίες της στεγαστικής κρίσης στη χώρα. Την ίδια στιγμή, τόσο ο μεγάλος αριθμός κλειστών ακινήτων όσο και τα αυξημένα ποσοστά άγονων πλειστηριασμών επιδεινώνουν περαιτέρω την ήδη δύσκολη κατάσταση.

Την τελευταία δεκαετία (2015-2024), το μέσο κατά κεφαλήν εισόδημα αυξήθηκε με ετήσιο ρυθμό 3% (από 13.300 σε 17.900 ευρώ), ενώ οι τιμές πώλησης κατοικιών (με βάση τους δείκτες της Τράπεζας της Ελλάδος), έχουν αυξηθεί με μέσο ετήσιο ρυθμό 5%. Συγκεκριμένα, το μέσο διαθέσιμο εισόδημα του Έλληνα είναι στο 68% σε σχέση με αυτό που ήταν το 2010 και επομένως παρουσιάζει μείωση 32% σε σύγκριση με το 2010. Τη στιγμή που η Ρουμανία βρίσκεται στο 140% σε σχέση με το 2010 και η Τσεχία στο 130%.

Εκτός από το σταθερά χαμηλό εισόδημα των Ελλήνων, επιβαρυντικός παράγοντας είναι και το δημογραφικό ζήτημα. Σύμφωνα με επαγγελματίες αγοράς, οι οποίοι ανέλυσαν το θέμα της στεγαστικής κρίσης, κατά τη διάρκεια του 2ου Real Estate Conference του Συνδέσμου Ανώνυμων Εταιρειών και Επιχειρηματικότητας, υπό φυσιολογικές συνθήκες, σήμερα δεν θα συζητούσαμε για στεγαστική κρίση, καθώς έχουμε 1 εκατ. λιγότερους νέους ανθρώπους ηλικίας από 30 έως 40 ετών σε σχέση με πριν από 20 χρόνια.

Η αύξηση ωστόσο του αριθμού των διαζευγμένων ή εν διαστάσει ατόμων απαιτεί περισσότερες κατοικίες, καθώς αντί για ένα, απαιτούνται δύο σπίτια. Παράλληλα, παρατηρείται αύξηση των μονομελών νοικοκυριών, κυρίως ηλικιωμένων, γεγονός που επηρεάζει αρνητικά τη ζήτηση για κατοικίες. Αξιοσημείωτο είναι επίσης, το γεγονός ότι, λόγω των σύγχρονων κοινωνικών και οικονομικών συνθηκών, αυξάνεται το ποσοστό των ατόμων που επιλέγουν να παραμείνουν στο πατρικό τους σπίτι, αντί να αγοράσουν ή να ενοικιάσουν δική τους κατοικία.

Η μεγάλη πληγή ωστόσο αποτελεί η μειωμένη κατασκευαστική δραστηριότητα που υπήρχε τα προηγούμενα χρόνια λόγω της βαθιάς οικονομικής κρίσης. Τα «πέτρινα» εκείνα χρόνια, παρατηρήθηκε η κατάρρευση της οικοδομής, η οποία μειώθηκε κατά 85% – 90%, σε σχέση με την δεκαετία του 2000. Κατά την δεκαετία 2001-2011, κατασκευάζονταν ετησίως 52.000 νέες κατοικίες κατά μέσο όρο, εκ των οποίων οι 31.000 στην Αττική. Την αμέσως επόμενη δεκαετία 2011-2021, το νούμερο αυτό υποχώρησε σε μόλις 26.000 κατοικίες, εκ των οποίων μόλις 4.500 στην Αττική. Επομένως, παρατηρήθηκε μια πτώση κατά 85% του μέσου ετήσιου αριθμού των νέων κατοικιών που “έπεφταν” στην αγορά, κάτι που εξηγεί, σε μεγάλο βαθμό, το σημερινό έλλειμμα προσφοράς.

Σύμφωνα με τους αναλυτές, παρά την αναζωπύρωση της κατασκευαστικής δραστηριότητας, η δημιουργία νέων ακινήτων παραμένει ανεπαρκής. Η αγορά εξακολουθεί να αντιμετωπίζει έλλειψη ακινήτων, ενώ το κατασκευαστικό κόστος έχει αυξηθεί σημαντικά, εν μέρει λόγω της μειωμένης παρουσίας κατασκευαστικών εταιρειών. Ως αποτέλεσμα, οι κατασκευαστές επιλέγουν πλέον έργα που τους εξασφαλίζουν το μέγιστο δυνατό κέρδος.

Στη εξίσωση μπαίνει και ο κακός χωροταξικός σχεδιασμός που υπάρχει στη χώρα. Συγκεκριμένα, Όσο πιο ασαφής και αποσπασματικός είναι ο χωροταξικός σχεδιασμός, τόσο μεγαλύτερη είναι η ανατίμηση των τιμών γης, καθώς περιορίζεται η διαθεσιμότητα ελεύθερης γης για ανάπτυξη. Η Αττική, με το περιορισμένο διαθέσιμο έδαφος, έχει υποστεί τη μεγαλύτερη πίεση. Η ανάπτυξη νέων κατοικιών, ειδικά με τη μορφή προσιτού ενοικίου, θα εξαρτηθεί από την επίλυση αυτών των χωροταξικών και πολεοδομικών προκλήσεων.

Στην ελληνική αγορά επικρατεί επίσης ευρύτερα η αντίληψη ότι οι servicers διακρατούν τα ακίνητα που περιέρχονται στην κατοχή τους και δεν τα διαθέτουν άμεσα προς πώληση, επιδιώκοντας υψηλότερες τιμές λόγω της διαρκώς αυξανόμενης τάσης της αγοράς ακινήτων. Ωστόσο, εκπρόσωποι του κλάδου αναφέρουν ότι σταδιακά, μέσω των χρηματοδοτικών προϊόντων που διαθέτουν, επιχειρούν να διευκολύνουν τη συμμετοχή ιδιωτών στους πλειστηριασμούς. Επισημαίνουν επίσης ότι οι τράπεζες παρέχουν δυνατότητες αγοράς ακινήτων από ιδιώτες, αν και η πρακτική αυτή παραμένει περιορισμένη.

Παρά τη γενικευμένη μάλιστα αντίληψη ότι οι πλειστηριασμοί θα μπορούσαν να προσφέρουν μια ευκαιρία για την απόκτηση κατοικίας από τον μέσο Έλληνα, στην πράξη αυτό δεν συμβαίνει. Οι ιδιώτες αποφεύγουν να συμμετάσχουν σε τέτοιες διαδικασίες, καθώς δεν τις θεωρούν έναν αξιόπιστο τρόπο εξασφάλισης φθηνότερης στέγης. Συχνά απαιτούνται τρεις ή τέσσερις επαναλήψεις των πλειστηριασμών, με σταδιακή μείωση της τιμής εκκίνησης, γεγονός που οδηγεί στο να κατοχυρώνονται τελικά τα ακίνητα στις θυγατρικές των servicers.

Τέλος, αν και οι πλατφόρμες βραχυχρόνιας μίσθωσης, όπως το Airbnb, έχουν συχνά θεωρηθεί υπεύθυνες για το έλλειμμα κατοικιών, η πραγματικότητα είναι πιο σύνθετη. Η κύρια αιτία της στεγαστικής κρίσης δεν είναι η αύξηση των βραχυχρόνιων ενοικιάσεων, αλλά η στασιμότητα της οικοδομικής δραστηριότητας για περισσότερο από μία δεκαετία. Παράλληλα, το υψηλό κόστος κατασκευής και ανακαίνισης έχει καταστήσει δύσκολη την αξιοποίηση πολλών ακινήτων, οδηγώντας σε περαιτέρω συρρίκνωση της διαθέσιμης στεγαστικής προσφοράς.

Η ελληνική αγορά ακινήτων βρίσκεται πλέον σε ένα κρίσιμο σταυροδρόμι. Με το κατασκευαστικό κόστος να αυξάνεται και την προσφορά κατοικιών να παραμένει χαμηλή, η ανάγκη για ουσιαστικές παρεμβάσεις είναι πιο επιτακτική από ποτέ.