Η δραματική μείωση των επενδύσεων σε κατοικίες κατά την τελευταία 15ετία στην Ελλάδα αναδεικνύεται ως μία από τις βαθύτερες αιτίες της σημερινής στεγαστικής κρίσης, που πλήττει κυρίως τους Έλληνες ηλικίας 30-45 ετών, τη λεγόμενη γενιά Υ. Την ώρα που το μέλλον φαντάζει ακόμη πιο δυσοίωνο για τους νέους ηλικίας 14-29 ετών, οι οποίοι διαμένουν σήμερα στα μεγάλα αστικά κέντρα και σύντομα θα κληθούν να αναζητήσουν αυτόνομη στέγη. Αυτά είναι τα ευρήματα της πρόσφατης μελέτης του Ινστιτούτου Δημογραφικών Ερευνών και Μελετών, η οποία υπογραμμίζει την επείγουσα ανάγκη δημιουργίας ενός φορέα Στεγαστικής Πολιτικής, καθώς η Ελλάδα αποτελεί τη μοναδική χώρα στην Ευρωπαϊκή Ένωση που δεν διαθέτει προγράμματα κοινωνικής κατοικίας, ενώ απουσιάζει και ένας οργανισμός υπεύθυνος για την εφαρμογή στοχευμένων στεγαστικών παρεμβάσεων.

Τελικά οι βραχυχρόνιες μισθώσεις και η Golden Visa ανεβάζουν τα ενοίκια;

Το δυσβάστακτο πρόβλημα της εύρεσης προσιτών κατοικιών που αντιμετωπίζουν οι νεότερες γενιές δεν οφείλεται, όπως επισημαίνει το Ινστιτούτο Δημογραφικών Ερευνών και Μελετών (ΙΔΕΜ), σε μια ξαφνική αύξηση του αριθμού τους. Αντιθέτως, οι γενιές αυτές είναι σαφώς λιγότερο πολυπληθείς σε σχέση με τις προηγούμενες, κυρίως λόγω της μείωσης των γεννήσεων, που παρατηρείται σταθερά από το 1980 και μετά. Το πρόβλημα δεν μπορεί να αποδοθεί ούτε αποκλειστικά στις βραχυχρόνιες μισθώσεις, στη Χρυσή Βίζα ή στον μεγάλο αριθμό κενών και μη αξιοποιήσιμων κατοικιών στα μεγάλα αστικά κέντρα, καθώς αυτοί οι παράγοντες, αν και επιβαρυντικοί, δεν αποτελούν τη ρίζα της στεγαστικής κρίσης.

Η μελέτη επισημαίνει ότι, όσον αφορά το πρόγραμμα Golden Visa, οι άδειες παραμονής που χορηγήθηκαν κατά την επταετία 2018-2024 δεν ξεπερνούν τις 20.000. Από αυτές, περίπου τα δύο τρίτα αφορούν τα μεγάλα αστικά κέντρα, με την πλειονότητα να επικεντρώνεται στην Αθήνα και τη Θεσσαλονίκη. Όσον αφορά τις βραχυχρόνιες μισθώσεις, οι οποίες γνώρισαν ραγδαία αύξηση μετά το 2017 και εκτιμώνται σήμερα στις 200.000, το μεγαλύτερο μέρος τους βρίσκεται εκτός των μεγάλων αστικών κέντρων. Στην Αττική υπολογίζονται περίπου 35.000, αριθμός που είναι συγκρίσιμος με τις μισθώσεις στα επτά νησιά με τη μεγαλύτερη ζήτηση -Κέρκυρα, Ρόδο, Σαντορίνη, Μύκονο, Ζάκυνθο, Κεφαλονιά και Πάρο. Από αυτές, περίπου 15.000 βρίσκονται στον Δήμο Αθηναίων και τους όμορους δήμους, ενώ άλλες τόσες εντοπίζονται στη Θεσσαλονίκη και στα υπόλοιπα τρία μεγαλύτερα αστικά κέντρα.

Πώς η κατάρρευση των επενδύσεων σε κατοικίες οδήγησε στη στεγαστική κρίση;

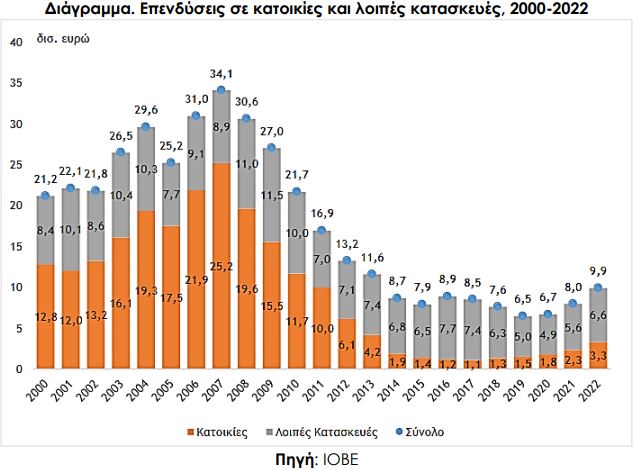

Όπως αποδεικνύουν τα πρόσφατα στοιχεία του ΙΟΒΕ, οι επενδύσεις σε κατοικίες μειώθηκαν δραματικά μετά το 2010. Από 25,2 δισ. ευρώ το 2007, έπεσαν σε μόλις 3,3 δισ. ευρώ το 2022, αντιπροσωπεύοντας μόνο το 1,6% του ΑΕΠ, έναντι 10,8% το 2007. Παρά την ελαφρά αύξηση το 2023-2024 (ξεπερνώντας το 2%), η Ελλάδα παραμένει τελευταία στην ΕΕ. Η κατάρρευση αυτή των επενδύσεων είναι άμεσα συνδεδεμένη με την κατάρρευση των στεγαστικών δάνειων, που το 2023 ήταν λιγότερα από 14 χιλ. έναντι 115 χιλ. το 2008, με ένα μεγάλο τμήμα τους την τελευταία αυτή χρονιά να αφορά δικαιούχους του προγράμματος «Σπίτι μου». Οι τράπεζες, λόγω της κρίσης, περιόρισαν τα δάνεια, και παρ’ όλο που η ρευστότητά τους βελτιώθηκε μετά το 2016, η κατάσταση δεν άλλαξε. Οι αποπληρωμές δανείων παραμένουν υψηλότερες από τις νέες εκταμιεύσεις.

Η πτώση, λοιπόν, στις επενδύσεις και τα δάνεια επηρέασε την οικοδόμηση νέων κατοικιών. Την περίοδο 2001-2010 κατασκευάζονταν κατά μέσο όρο 91.500 νέες κατοικίες ετησίως σε εθνικό επίπεδο και 30.500 στην Αττική. Από το 2011 έως το 2021 τα νούμερα έπεσαν σε 26.000 και 4.500 αντίστοιχα. Κατά την ίδια περίοδο οι γενιές Υ και Ζ, που συγκεντρώνονται κυρίως στα μεγάλα αστικά κέντρα, διακρίνονται από πρότυπα κατοικίας που διαφοροποιούνται σημαντικά σε σχέση με εκείνα των γονέων τους. Παράλληλα, αυτές οι γενιές βρίσκονται αντιμέτωπες με μια σειρά από οικονομικές και κοινωνικές δυσχέρειες: υψηλά ποσοστά ανεργίας, υποαπασχόληση, εργασιακή επισφάλεια, χαμηλά εισοδήματα και εξαιρετικά περιορισμένες δυνατότητες αποταμίευσης. Η κατάσταση αυτή συνοδεύεται από ένα διάχυτο αίσθημα ανασφάλειας, ενώ η εξάρτησή τους από τους γονείς τους παραμένει σε υψηλά επίπεδα.

Αρκούν τα κυβερνητικά μέτρα για τη στεγαστική κρίση;

Η μελέτη του ΙΔΕΜ καταλήγει ότι η έλλειψη διαθέσιμων κατοικιών προς ενοικίαση και τα υψηλά ενοίκια δεν αναμένεται να βελτιωθούν σημαντικά με τα νέα κυβερνητικά μέτρα. Επιπλέον, η υποχρέωση ενεργειακής αναβάθμισης των παλαιών κατοικιών, βάσει οδηγίας της ΕΕ, έως το 2030 (για κλάση Ε) και το 2033 (για κλάση Δ), θα επιβαρύνει οικονομικά τους ιδιοκτήτες. Καθώς οι παρεμβάσεις αυτές είναι δαπανηρές και πέραν των δυνατοτήτων πολλών ιδιοκτητών, πολλά ακίνητα θα παραμείνουν εκτός αγοράς, μειώνοντας περαιτέρω την προσφορά και αυξάνοντας τις τιμές των ενοικίων. Την ίδια στιγμή, εντύπωση προκαλεί η μη σύνδεση του προγράμματος «Ανακαινίζω-ενοικιάζω» με το «Αναβαθμίζω το σπίτι μου», που στοχεύει στην ενεργειακή αναβάθμιση των κατοικιών.

Παράλληλα, η προβλεπόμενη αύξηση της προσφοράς κατοικιών, μέσω αλλαγών στο καθεστώς της Χρυσής Βίζας, των περιορισμών στις βραχυχρόνιες μισθώσεις και του προγράμματος «Ανακαινίζω-ενοικιάζω», δεν φαίνεται ικανή να εξισορροπήσει ουσιαστικά την αγορά ή να οδηγήσει σε σημαντική μείωση των ενοικίων. Τα προγράμματα, μάλιστα, «Σπίτι μου 1 και 2», αν και θα καλύψουν τις στεγαστικές ανάγκες περίπου 30.000 νέων νοικοκυριών μέσω ιδιοκατοίκησης, αναμένεται να πιέσουν περαιτέρω τις τιμές της αγοράς κατοικιών, ιδιαίτερα στα μεγάλα αστικά κέντρα, εντείνοντας έτσι την άνοδο και των ενοικίων.

Πώς θα λυθεί το στεγαστικό πρόβλημα;

Για να αντιμετωπιστεί το στεγαστικό πρόβλημα, η μελέτη του Ινστιτούτου επισημαίνει ότι χρειάζεται μια μακροπρόθεσμη στρατηγική, που θα επικεντρώνεται κυρίως στις ανάγκες των νεότερων γενεών. Ένα πιθανό μέτρο θα μπορούσε να είναι ο έλεγχος των ενοικίων, όπως η επιβολή ανώτατων τιμών ή ο περιορισμός των αυξήσεων στα συμβόλαια. Ωστόσο, τέτοια μέτρα είναι δύσκολο να εφαρμοστούν στην Ελλάδα, λόγω της πολυδιάσπασης της ιδιοκτησίας και των απαιτήσεων σε διοικητικούς μηχανισμούς, ενώ η αποτελεσματικότητά τους δεν είναι δεδομένη.

Πιο βιώσιμη λύση φαίνεται να είναι η δημιουργία αποθέματος κοινωνικών κατοικιών από φορείς που δεν θα στοχεύουν στην ιδιοκτησία, αλλά στην παροχή χαμηλού κόστους ενεργειακά αποδοτικών κατοικιών για ενοικίαση, προσαρμοσμένων στις ανάγκες των νέων. Η πλήρης μέχρι στιγμής απουσία κοινωνικού, δημοσίου ή μη κερδοσκοπικού, προσιτού στους νέους -και όχι μόνον- οικιστικού αποθέματος, σε συνδυασμό με την αυξανόμενη ζήτηση για οικονομικά προσιτή ενοικιαζόμενη κατοικία, αναδεικνύουν την ανάγκη για τη δημιουργία και στελέχωση ενός φορέα Στεγαστικής Πολιτικής, που θα υλοποιήσει άμεσα και τον προαναφερθέντα στόχο.

Η Ελλάδα, δυστυχώς, παραμένει η μόνη χώρα στην ΕΕ-27 που δεν διαθέτει προγράμματα κοινωνικής κατοικίας και δεν έχει δημιουργήσει έναν φορέα για την υλοποίηση στοχευμένων στεγαστικών παρεμβάσεων. Αντίθετα, στις υπόλοιπες χώρες της ΕΕ-27 η κατάσταση είναι εντελώς διαφορετική. Συγκεκριμένα, σε επτά χώρες -όπως η Ολλανδία, η Αυστρία, η Δανία, η Γαλλία, η Φινλανδία, η Νορβηγία και η Σουηδία- το ποσοστό των κοινωνικών κατοικιών ξεπερνά το 15% του συνολικού αποθέματος, ενώ το 30% των ενοικιαζόμενων κατοικιών ανήκει στον τομέα αυτόν. Σε άλλες δύο χώρες, την Ιρλανδία και την Τσεχία, το ποσοστό αυτό αγγίζει το 10% του συνόλου και το 20% των ενοικιαζόμενων, ενώ σε 10 ακόμα χώρες, αν και υπάρχει κοινωνική κατοικία, το ποσοστό παραμένει περιορισμένο, κάτω από το 5% του συνολικού αποθέματος.

Διαβάστε επίσης

Συνδρομητικές υπηρεσίες: Πόσα ξόδεψαν και πού οι Έλληνες το 2024

Τι απαντούν οι ασφαλιστικές για τις μεγάλες αυξήσεις στα συμβόλαια υγείας

Πώς θα “κλειδώσετε” επιδότηση για αντλία θερμότητας & ηλιακό