Με χαμηλότερο discount διαπραγματεύονται οι ελληνικές Ανώνυμες Εταιρείες Επενδύσεων Ακίνητης Περιουσίας (ΑΕΕΑΠ) και αυτό θεωρείται λογικό επακόλουθό, κατά την Εθνική Χρηματιστηριακή, αφού, εκτός από τη μεγαλύτερη διαφορά (spread) μεταξύ μισθωτικής απόδοσης και κόστους δανεισμού, έχουν μεγαλύτερη διαφορά αποδόσεων σε σχέση με τα κρατικά ομόλογα και η ελληνική αγορά ακινήτων υψηλών προδιαγραφών είναι συγκριτικά μικρή και συγκεντρωμένη σε λίγους μεγάλους παίκτες, οπότε λιγότερο ανοιχτή σε ανταγωνιστικές πιέσεις.

Στην έκθεσή της για τα ακίνητα και τις ΑΕΕΑΠ, η Εθνική Χρηματιστηριακή επισημαίνει πως κατά το α’ εξάμηνο του 2023 εισέρρευσε από το εξωτερικό στην ελληνική αγορά ακινήτων 1,1 δισ. ευρώ, ενώ κατά το β’ τρίμηνο ο ρυθμός αύξησης σημείωσε επιτάχυνση +46,2% σε ετήσια βάση, με τις επενδύσεις να ανέρχονται σε 605,8 εκατ. ευρώ.

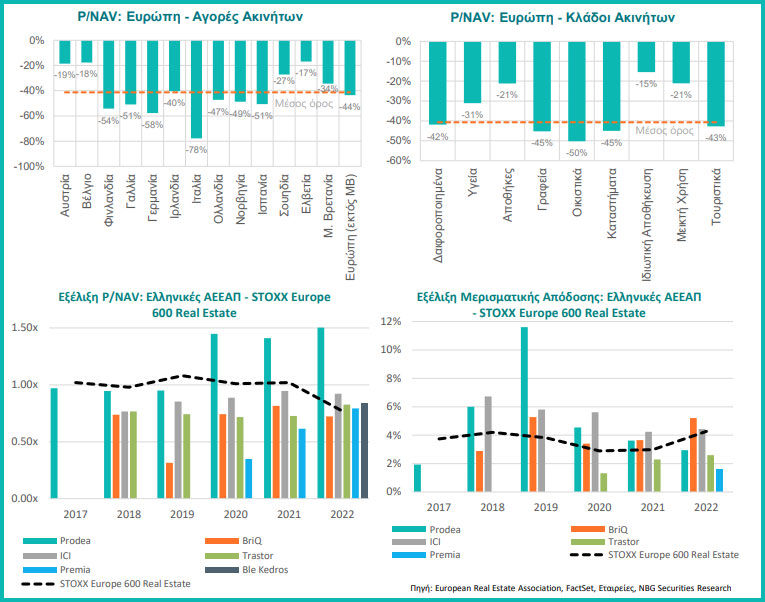

Ελληνικές vs ευρωπαϊκές ΑΕΕΑΠ

Το ισχυρό επενδυτικό ενδιαφέρον από το εξωτερικό αναμένεται να διατηρηθεί καθ’ όλη τη διάρκεια του έτους, κατά την έκθεση. Αυτό οφείλεται σε τέσσερις λόγους:

- το έλλειμμα αποθέματος επαγγελματικών ακίνητων συμβατών με κριτήρια ESG και η ζήτηση αυτών από εταιρικούς μισθωτές,

- η απήχηση των καταλυμάτων βραχυχρόνιας μίσθωσης,

- η ζήτηση για άδειες παραμονής μέσω του προγράμματος «Χρυσή Βίζα», αλλά και

- το γεγονός ότι τα ακίνητα στην Ελλάδα είναι αισθητά φθηνότερα σε σχέση με τα αντίστοιχα του εξωτερικού.

Παράλληλα, τα αμυντικά χαρακτηριστικά των ακινήτων, σε συνδυασμό με την αποστροφή των επενδυτών προς το ρίσκο λόγω της τρέχουσας αβεβαιότητας, αλλά και η ζήτηση για ακίνητα υψηλής ποιότητας, ενισχύουν την ελκυστικότητά του κλάδου, όχι μόνο ως μέσο δημιουργίας αξίας, αλλά και ως επενδυτικό καταφύγιο.

Βραχυπρόθεσμοι κίνδυνοι για τον κλάδο των ακινήτων

Βραχυπρόθεσμες παράμετροι που πιθανόν να επηρεάσουν αρνητικά τον κλάδο είναι, κατά την Εθνική Χρηματιστηριακή, η αύξηση στο ενεργειακό, καθώς και το κατασκευαστικό κόστος, η γεωπολιτική αβεβαιότητα, η οποία εκτιμάται ότι θα μπορούσε να καθυστερήσει ή και να οδηγήσει σε στάση αναμονής την επενδυτική δραστηριότητα, ο κύκλος πιο σφιχτής νομισματικής πολιτικής, με την άνοδο των επιτοκίων που εφαρμόζουν οι κεντρικές τράπεζες.

Όσον αφορά τις ελληνικές ΑΕΕΑΠ έναντι των ευρωπαϊκών, η Εθνική Χρηματιστηριακή τονίζει ότι οι εταιρείες ακινήτων στην Ευρώπη διαπραγματεύονται με discount της τάξης του 40% σε σχέση με την καθαρή αξία ενεργητικού (NAV) τους. Αυτό σε έναν βαθμό εξηγείται από τα υψηλά επιτόκια που εφαρμόζει η ΕΚΤ, ως αποτέλεσμα του υψηλού πληθωρισμού, γεγονός που μειώνει τη διαφορά μεταξύ της μισθωτικής απόδοσης του χαρτοφυλακίου ακινήτων και του κόστους δανεισμού της εταιρείας ακινήτων.

Το επίπεδο του δείκτη τιμής/καθαρής αξίας ενεργητικού (NAV) των μετοχών των ελληνικών ΑΕΕΑΠ επηρεάζεται από τη σχετικά χαμηλή εμπορευσιμότητα των μετοχών των εν λόγω εταιρειών.

Όπως προαναφέρθηκε, κατά την Εθνική Χρηματιστηριακή, οι ελληνικές ΑΕΕΑΠ δικαιολογείται να διαπραγματεύονται με χαμηλότερο discount σε σχέση με τις ευρωπαϊκές, καθώς α/ εκτός από τη μεγαλύτερη διαφορά (spread) μεταξύ μισθωτικής απόδοσης και κόστους δανεισμού, β/ έχουν μεγαλύτερη διαφορά αποδόσεων σε σχέση με τα κρατικά ομόλογα και γ/ η ελληνική αγορά ακινήτων υψηλών προδιαγραφών είναι συγκριτικά μικρή και συγκεντρωμένη σε λίγους μεγάλους παίκτες, οπότε λιγότερο ανοιχτή σε ανταγωνιστικές πιέσεις.

Πρέπει να τονιστεί ότι το σύνολο του ενεργητικού των ελληνικών ΑΕΕΑΠ έχει αυξηθεί σημαντικά, με την εκτιμώμενη αξία της ακίνητης περιουσίας και των εσόδων να υπερδιπλασιάζονται τα τελευταία 5 χρόνια. Αυτό είναι αποτέλεσμα των νέων επενδύσεων, της ανοδικής εκτίμησης των υφιστάμενων περιουσιακών στοιχείων και, σε μικρότερο βαθμό, της δημιουργίας δύο νέων ΑΕΕΑΠ.

Στροφή στα logistics

Εκτός από τα παραδοσιακά περιουσιακά στοιχεία γραφείων και εμπορικών ακινήτων (retail), οι ελληνικές ΑΕΕΑΠ τα τελευταία χρόνια έχουν διαφοροποιηθεί σε εναλλακτικές κατηγορίες περιουσιακών στοιχείων, όπως logistics, φιλοξενία, κατοικίες, φοιτητικά καταλύματα, ακόμη και σχολεία.

Όλο και περισσότερο οι ΑΕΕΑΠ έχουν γίνει πιο ενεργές στην ανάπτυξη και ανακαίνιση ακινήτων, δεδομένης της σχετικής έλλειψης έτοιμου προϊόντος καλής ποιότητας. Οι περισσότερες ΑΕΕΑΠ ακολουθούν αυστηρές οδηγίες ESG και οι μεγαλύτερες ΑΕΕΑΠ έχουν εκδώσει «πράσινα» ομόλογα τα τελευταία χρόνια για να χρηματοδοτήσουν βιώσιμες επενδύσεις.