Nέα υψηλότερη τιμή στόχο τα 18 ευρώ δίνει για τη μετοχή του ΟΤΕ η Χρυσοχοΐδης ΑΧΕΠΕΥ. Σε έναν μεταβαλλόμενο κόσμο, εν μέσω σοβαρών γεωπολιτικών αλλαγών και αμερικανικούς δασμούς, ο ΟΤΕ πληροί όλες τις προϋποθέσεις, λέει η χρηματιστηριακή. Το γεγονός η επιχείρηση συναλλάσσεται κάτω από τη δίκαιη τιμή, ενώ είναι κοντά και στην πώληση της ρουμανικής θυγατρικής, καθιστά μια καλή επενδυτική επιλογή.

Όπως σημειώνει η χρηματιστηριακή, ο όμιλος επενδύει συνετά και προβλέψιμα στην ελληνική τηλεπικοινωνιακή υποδομή, παράγει σταθερά σημαντικές ελεύθερες ταμειακές ροές από όλες τις δραστηριότητες του ομίλου, διανέμει σταθερά πάνω από το 90% αυτών των ελεύθερων ταμειακών ροών, διατηρεί χαμηλούς δείκτες μόχλευσης και είναι σήμερα υποτιμημένος.

«Συν τοις άλλοις, από την τελευταία κλήση των αναλυτών, είναι δίκαιο να υποθέσουμε ότι εντός του 2ου τριμήνου του 2025 θα πωληθεί η κινητή ρουμανική επιχείρηση και τα έσοδα θα διανεμηθούν στους μετόχους ως επιπλέον εφάπαξ μέρισμα. Το σενάριο αναφέρουν επιπλέον ρουμανικά ειδησεογραφικά πρακτορεία που υπαινίσσονται προγενέστερη οριστικοποίηση της συμφωνίας. Μια υποτιμημένη, μερισματική, ώριμη/παραδοσιακή επιχείρηση με την πιθανότητα επικείμενης αποεπένδυσης από τη Ρουμανία που θα μπορούσε να δημιουργήσει πρόσθετες εφάπαξ πληρωμές στους μετόχους, είναι μια πολύ πειστική περίπτωση που πρέπει να περάσει», αναφέρει η χρηματιστηριακή.

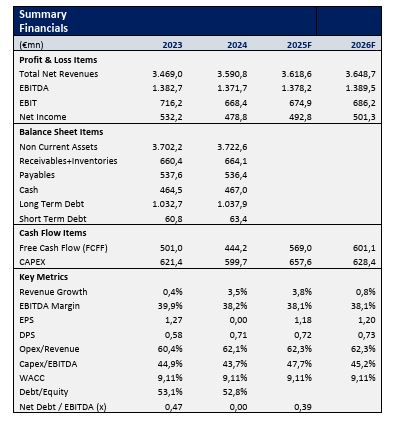

Η επικαιροποιημένη τιμή-στόχος μας στα 18 ευρώ, η οποία μεταφράζεται σε περιθώριο ανόδου +19%, αντιπροσωπεύει την καθοδηγούμενη απόδοση.

Η εταιρεία αποτιμάται στα 18 ευρώ ανά μετοχή μέσω μιας άσκησης FCF με εφαρμοσμένο WACC 9,11%, το οποίο ενσωματώνει το ίδιο επιτόκιο άνευ κινδύνου 4,50%. Η τιμή-στόχος παραμένει υψηλότερη από το τρέχον επίπεδο, ακόμη και όταν προσθέτουμε επιπλέον 200 μονάδες βάσης (δηλαδή WACC 11,11%) για να λάβουμε υπόψη ένα πιθανό σενάριο όπου ο επικρατών πληθωρισμός στην ΕΕ κυμαίνεται στο 5%. Σύμφωνα με αυτό το σενάριο πίεσης, η τιμή που προκύπτει γίνεται 15,5 ευρώ, καταλήγει η χρηματισρτηριακή.